Yeni Varyant & Piyasalar

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Petrol fiyatlarının yüzde 8 gümüşün yüzde 6 ons altının da yüzde 3 kayba uğradığı haftada ABD tahvil faizleri 17 baz puan düşüş kaydetti.

Piyasalarda gerilim Cuma günü Dünya Sağlık Örgütünün ilk olarak G.Afrika’da tespit edilen yeni varyantın endişe verici olduğunu açıklaması ve acil toplantı kararı alması ile başladı.

Başta İngiltere olmak üzere pek çok ülke peş peşe G.Afrika ve komşusu ülkelere seyahat kısıtlaması getirdi. Var olan aşıların Omicron adı verilen varyant üzerinde ne ölçüde etkili olacağı belirsiz.

Pfizer & Biontech en geç iki hafta içinde test sonuçlarını alacaklarını ve ihtiyaç olması durumunda 6 hafta içinde aşılarını yeni varyantı da engelleyecek şekle uyarlayıp 100 gün içinde toplu sevkiyata başlayabileceklerini duyurdu.

İkinci yılını doldurmaya hazırlanan salgında, Omicron varyantı yeni bir evrenin mi perdelerini aralamasına neden olacak, yoksa Cuma günü kendisini en kötüye göre konumlandıran küresel piyasalar önümüzdeki günlerde gelecek haberlerle derin bir nefes mi alacak yaşayarak göreceğiz.

Mevsimsel olarak Ekim-Ocak periyodunda vaka sayısının artması kaçınılmazdı.

Finansal piyasalar adına bir bilinmez değildi ancak bu parkurun tam ortasında ortaya çıkan riskli yeni varyantın getirdiği belirsizlik önemli bir sürpriz oldu.

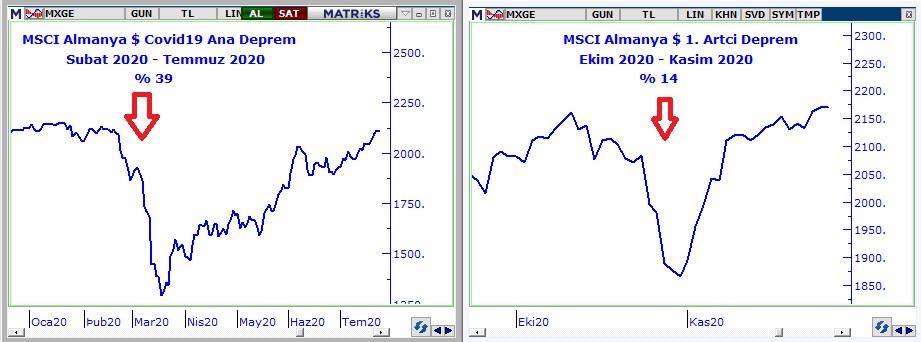

Piyasalarda ilk Covid 19 sarsıntısına Şubat2020-Mart2020 döneminde şahit olmuştuk.

5 haftada borsa endeksleri yüzde 35-40 arası oranlarda değer kaybına uğramış, ancak bir hacı yatmaz refleksiyle takip eden haftalarda da aynı hızla yükselmişlerdi.

Ana finansal deprem diyebileceğimiz (aşağıda solda) bu sarsıntıyı takiben borsa endekslerinin düşmeye başladıkları değerlere dönmesi üç buçuk ay zaman aldı.

Sekiz ay sonra Ekim 2020’de delta varyantı haberleri ve salgının hızlanması ile borsalar yine keskin bir değer kaybına sahne olmuş, önemli kısmı sekiz işlem gününde gerçekleşen artçı sarsıntıda endeksler ortalama yüzde 14 değer kaybına uğramıştı.

Ancak bu kez geri dönüş çok daha hızlı gelişmiş ve 3,5 hafta sonra borsa endeksleri düşüşe başladıkları değerlere geri dönmeyi başarmışlardı (yukarıda sağda yer alan grafik)

Gördüğünüz üzere ne ana deprem ne ilk artçı sarsıntı fiyatlarda kalıcı kayıplara neden olmadı. Oluşan alım fırsatları olarak tarihteki yerlerini aldılar.

Dönelim bugüne; ben finansal piyasaların yine bir artçı sarsıntı içinde olduğunu düşünüyor, vadeli Avrupa kapanışlarını referans alırsak yukarıdan aşağı yüzde 9’u bulan kayıpları takiben aşağı yönlü alanın yüzde 5 civarı ile kısıtlı kalabileceğini düşünüyorum.

Taban oluşumları gerçekleştikten sonra endekslerin düştükleri yere geri dönmesi ilk artçı gibi çok hızlı mı gelişir derseniz; her ne kadar olasılığını yüksek bulduğum senaryo bu olsa da önümüzdeki iki hafta içinde aşı üreticisi şirketlerden gelecek açıklamalar belirleyici olacaktır.

Var olan aşılar Omicron varyantı üzerinde yeterince etkili veya yeni varyant öldürücü değil tadında bir açıklama piyasalar üzerinde güçlü pozitif, yeni varyant ölümcül ve aşıların uyarlanması gerekiyor benzeri bir açıklama negatif etki gösterecektir.

Ancak en kötü senaryo dahilinde dahi baksak yeni varyantın 2022 projeksiyonlarında bir kaç aylık öteleme dışında kayda değer bir değişikliğe neden olması zor.

Hatırlarsanız önümüzdeki yıla yönelik temel beklenti global büyümenin ikinci çeyrekten itibaren yeniden hız kazanacağı ve ilkbaharı takiben Covid 19 virüsünün bir salgın olmaktan çıkacağı yönündeydi.

Henüz piyasalar bu tabloyu fiyatlamadı.

İşte bu nedenle ben yaşanan satış dalgasının başta geçen hafta ortalama yüzde 13 değer kaybı yaşayan seyahat ve eğlence sektörü olmak üzere hisse senedi marketlerinde önümüzdeki yıl öncesi cazip bir alım fırsatı sunmakta olduğu görüşündeyim.

DAX özelinde balarsak 18 Kasım’da 16.300 puana yaklaşan Alman endeksi geçen haftayı vadeli işlemlerde 15.128 seviyesinde tamamladı.

Salgın hızı ve kapanma tedbirlerine yönelik haber akışına bağlı olarak önümüzdeki 1-2 hafta içinde 14.500 puanı da ziyaret edebilecek bu borsada 2022 ilk çeyreği içinde 17,000 puanın, ikinci veya üçüncü çeyreği içinde 19.000 civarının test edilebileceği görüşündeyim.

BORSA İSTANBUL

Bu senaryo 2022 ilk yarısı adına şüphesiz BIST için de destekleyici.

Ancak Türk hisse senetlerinin önümüzdeki yılın ilk çeyreğinde negatif ayrışma yaşamasına neden olabilecek iki faktör olduğu görüşündeyim.

İlki her ne kadar dolar bazında bakıldığında endekste dikkate değer bir değişim görünmese de şirket öz-sermayelerinin kur kadar yükselmediği gerçeği.

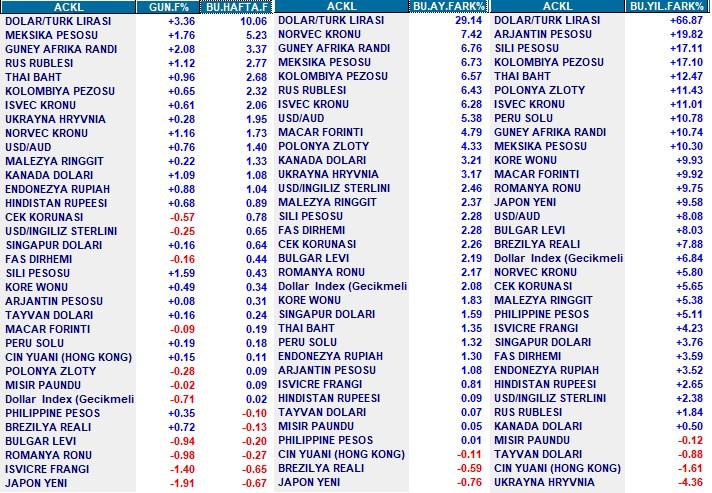

Ekim başında 8,90 olan USDTRY geçen haftayı iki ayda toplam yüzde 39 yükselişle 12,40 düzeyinde tamamladı.

BIST 6 Ekim’de test ettiği 1372 puandan yüzde 29,5 artışla 1776 puana yükseldi.

Reel bir analiz için BIST 100 endeksine enflasyondan arındırarak bakarsak ekim başına göre borsa enflasyon üzeri yüzde 25 değer artışı kaydetti. Hesaplamaya yüzde 3 beklenen Kasım enflasyonunu da dahil ettim.

Artık TUFE bazında BIST son üç yılın en yüksek düzeyine ulaşırken, UFE bazında da üç yılın ortalama değerinde.

İşte bu nedenle BIST’de artık aşırı ıskontodan bahsetmek yanıltıcı olabilir.

İkinci ve göz ardı edilmemesi gereken bir faktör ise enflasyona ve bu kanal üzerinden 2022 ekonomik aktivitesine yönelik risk-belirsizlikler.

Döviz kurlarındaki artışın yanında Şubat ayından itibaren asgari ücret artışının da enflasyon üzerinde yükseltici etki göstereceği bir döneme giriyoruz.

Yabancı yatırımcılar alternatif marketlerde geçen hafta oluşan güçlü iskontoyu da göz önüne alarak önümüzdeki hafta-aylarda lokal belirsizlikleri artan Türk varlıklarına ilgi göstermeyebilir.

Hal böyle olursa TRY’a benzer şekilde Borsa İstanbul’da da lokal yatırımcılar fiyatlar üzerinde daha etkili-belirleyici olacaktır.

Geride kalan iki hafta yerel kurumsal ve bireyseller enflasyon beklentilerini gözeterek korunma refleksiyle BIST’e pozitif yaklaştı ve bu endeksin 1835 puana kadar yükselmesinde etkili oldu.

Türk lirası bazında altı haftadır süren kuvvetli yükseliş de bu yaklaşımda önemli bir motivasyon kaynağıydı.

Özellikle bireysel yatırımcıların kararlarında ritmin ne yönde geliştiği hep etkili bir unsurdur.

Yurtdışında yaşanan ve Cuma günü BIST’in TRY bazı seyrine de yansıyan negatif fiyatlama ritmin getirdiği motivasyonu bir süreliğine tersine çevirebilir ve lokal yatırımcıların borsaya bakışı değişim gösterebilir.

İşte bu nedenlerle ben uzun vadede güçlü (18-24 ay) reel % 50-60 getiri potansiyelini korusa da kısa vadede (1-3 ay) Borsa İstanbul’un dünya ortalamasının altında performans göstermesi ve endeksin değerinin önümüzdeki 3-4 ay TUFE’nin altında kalması riskinin masaya geldiğini düşünüyorum. Bir sonraki Pusula’da buluşmak dileği ile…

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak isteyen okurlar aşağıdaki linke tıklayarak ücretsiz abone olabilir. http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN