Rus İşgali & Piyasalar

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

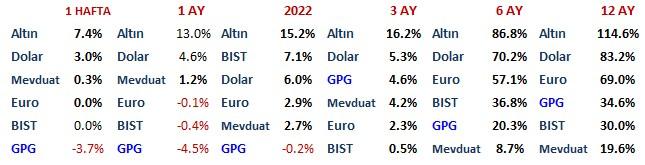

Her ne kadar BIST bu zorlu haftayı TRY bazında yatay, dolar bazında yüzde 3 kayıpla atlatmayı başardıysa da, başta İtalya ve Almanya olmak üzere Avrupa borsalarında euro bazında yüzde 10 dolar bazında yüzde 13 değer kayıpları gerçekleşti.

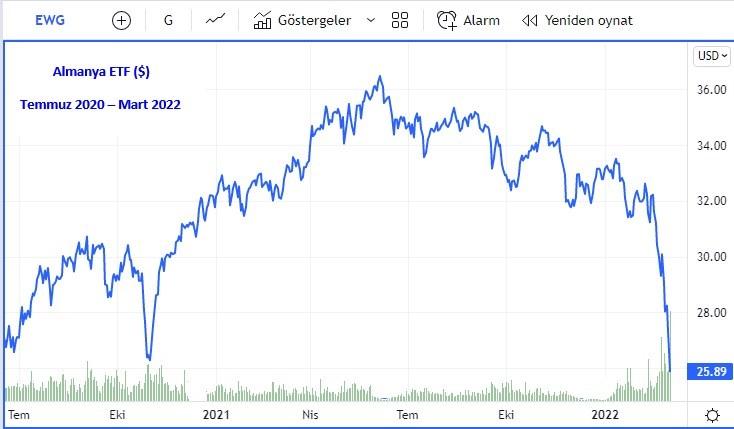

Yukarıda ABD’de işlem gören Almanya hisse senedi fonu EWG grafiği yer alıyor.

Haziran 2021 itibarı ile 36,48 $ olan bu fon, 16 Şubat 2022’ye kadar olan süreci ılımlı negatif geçirmiş, dokuz aylık kesitte dolar bazında yüzde 12 kayıpla 32,2 $’a gerilemişti.

Rusya’nın Ukrayna’yı işgali ve alınan ağır yaptırım kararları ile EWG son 11 işlem gününde ilave yüzde 20 kayıp yaşadı ve haftayı 25,89 $ seviyesinde tamamladı.

Dolar bazında on ayda yaşadığı iskonto yüzde 30’a ulaştı. Reel olarak (enflasyon arındırılmış) son dokuz yılın en düşüğü olan bu fiyat aynı zamanda güçlü bir destek bölgesine denk geliyor. Bir alt destek ise yüzde 7,5 kadar ilave düşüş durumunda test edilebilecek 24 $.

Borsalarda kısa sürede yaşanan bu sert değer kaybı önümüzdeki sürece yönelik büyüme beklentilerinin revizyona muhtaç olmasından kaynaklanıyor.

2022 büyümesini tehdit eden iki faktör var;

İlki ağır yaptırımlarla çok sert ve uzun süreli bir resesyona aday görünen Rus ekonomisinin dünyada sahip olduğu pay. Direkt veya dolaylı bu cephedeki hasarın her ekonomide büyümeyi aşağı çekecek yansımaları olacak.

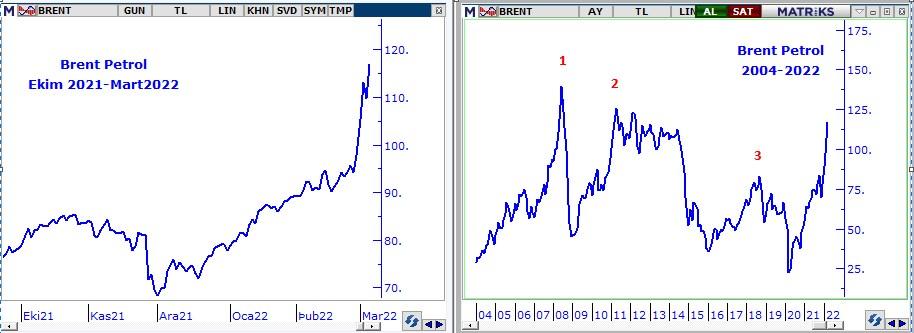

İkinci ve çok daha etkili faktör ise enerji fiyatlarındaki rekor sıçrama.

Aşağıda sağdaki grafikte gördüğünüz petrol fiyatlarında son 18 yılda gerçekleşen üç rallinin ortak özelliği dünya ekonomisinde büyümeye paralel gerçekleşmesiydi. Son hareket de Covid 19 fiyatlamasını takiben aynı gerekçe ile başlamıştı ve normaldi.

Ancak bu hafta yani sadece beş işlem gününde petrol fiyatlarında gerçekleşen yüzde 24 ve yılbaşından bugüne yaşanan toplam yüzde 50 artış tamamen Rusya kaygısının sonucu.

Gerek bu ülkeden tedarikin yaptırımlar yüzünden aksaması riski, gerek ise batı kampının uyguladığı yaptırımların petrol satışını da içerecek şekilde genişletilmesi ihtimali petrol fiyatlarında sıra dışı bir sıçramaya neden oldu.

Bu sadece maliyet kanalı ile büyüme üzerinde baskı yaratmayacak, 1979 petrol krizinde olduğu gibi kontrolden çıkabilecek enflasyonun başını ezme ihtiyacı duyarak merkez bankalarının kendilerini sert faiz artışlarına gitmek zorunda hissetmesinden de endişe ediliyor.

1979 krizinde petrol fiyatları kısa süre içinde dörde katlamış, başta FED merkez bankaları ekonomileri resesyona sokma pahasına sert faiz artışlarına gitmişlerdi.

Türkiye, gerek önceki yıllarda yaşadığı negatif ayrışma ve 2022 ilk çeyreğinde diğer gelişen ülkelerin pozitif ayrışmasının desteğiyle gerek ise yurtiçinde fazla yabancı yatırımcı kalmadığı için bugüne kadar yurt dışındaki sert satıcılı seyirden korunmayı başardı.

Rusya’nın ayrılıkçı iki bölgeyi tanıma kararından önce (23 Şubat) 2016 puan olan BIST 100 endeksi her ne kadar 24 Şubatta 1826 puana savrulduysa da geçen hafta Perşembe günü 2047 puanı test etti. Cuma günü ise 23 Şubat kapanışının sadece yüzde 1 altında 1991 puanla haftayı tamamladı.

Şüphesiz Rusya krizinin Türkiye’yi yakından ilgilendiren yönleri var.

İlk akla gelen de enerji fiyatlarındaki artışın enflasyonu daha da hızlandırması riski.

Bu aynı zamanda ekonominin cari açık kanalı ile döviz ihtiyacını arttırma ve uygulanan yeni program üzerinde baskı yaratma riski içeriyor. Turizm gelirlerinde görece kayıp riski de cabası.

Tüm bu faktörler bir araya geldiğinde ve görece düşük hızda büyüyecek veya durgunluk yaşayabilecek Avrupa ekonomisi ile bir arada düşünüldüğünde Türkiye ekonomisi büyümekte, istihdam ve kar yaratmakta zorlanma riski taşıyor.

Ben gerek bu nedenlerle gerek ise emtia ihracatı yaptığı için pozitif ayrışan gelişen ülke borsalarında dahi ayrışma alanının önemli ölçüde tabelaya yansıdığını düşünmem nedeniyle BIST üzerinde önümüzdeki haftalarda dış iklimin öneminin artacağı görüşündeyim.

Bu demek değil ki BIST değer kaybeder. Yurtdışında ibre yukarı dönerse BIST (düşüşe katılmadığı için) başta görece daha kalender kalsa da ralliye katılacaktır. Ancak yurtdışında satıcılı seyir sürecek olursa Türk varlıklarının geride kalan haftalarda ortaya koydukları direnci tekrarlaması sürpriz olur.

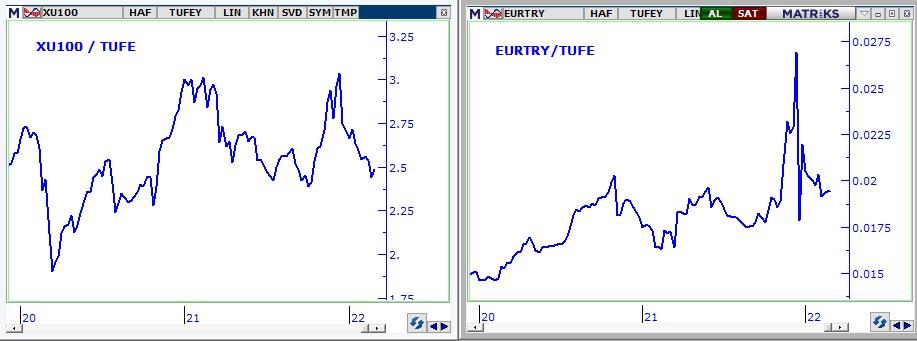

Borsa için senaryo üretirken önceki yıllardan farklı olarak enflasyonun daima analizlerde dikkate alınması gerekiyor.

Türkiye’de enflasyonun hız kazanışı Eylül 2021’i takiben başladı ve geride bıraktığımız beş ayın (senelik değil) enflasyonu yüzde 40 olarak gerçekleşti.

Eylül sonunda Türkiye’de USD 8,89 Euro 10,30 BIST 100 endeksi 1406 puandaydı.

ABD’de bu dönemin (5 ay) toplam enflasyonu yüzde 2,9 Avrupa’da yüzde 2 oldu.

Bu nedenle USD EUR ve BIST’de Eylül 2021 sonu fiyatlarının bugünkü bazını hesaplayalım dersek USD için 12,20 EUR için 14,21 BIST için 1968 puanı referans alabiliriz.

Hal böyle olunca da USD’nin reel olarak Eylül 2021 fiyatı olan 8,89’a kıyasla görece yüzde 16 Euro’nun yüzde 9 BIST’in de sadece yüzde 1 yüksek seviyede olduğunu söyleyebiliriz.

Bu durum BIST’e düşmeme garantisi sunmaz ama etkili bir hava yastığı olmaya devam eder.

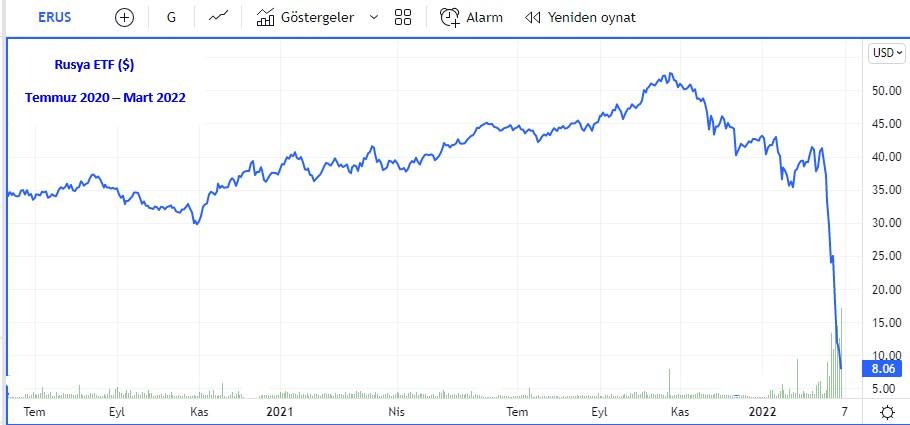

Rusya krizinden sert negatif etkilenen sadece Avrupa borsaları olmadı. Para birimi Euro da dolara karşı sert bir kayba imza attı.

Mayıs 2021 itibarı ile 1,2250 seviyesini test eden EURUSD geçen haftayı 1,0930 düzeyinde tamamladı. Bu cephede 1,07-1,09 bandı güçlü bir destek hattı.

Rusya krizinde yaptırımları yumuşatarak içine batı kampını da alacak bir uzlaşı bugün şansı en düşük görünen senaryo. Ancak biz ne sürprizler gördük ihtiyatı ile seçenekler içinde yer vermekte fayda var.

Bu senaryonun gerçekleşmesinin Euro ve başta Avrupa, borsa endeksleri üzerinde sert pozitif altın ve petrol üzerinde sert negatif etki yaratacağına şüphe yok.

Daha olası görünen iki senaryo ise Rusya’ya yönelik yaptırımların içine petrolü de alacak şekilde genişletilmesi ile bu gerçekleşmeden çatışmaların devam etmesi olarak başlıklandırılabilir.

Rusya’nın arzını ikame edecek alternatifler yaratmaksızın yaptırımlar genişletilecek olursa petrol fiyatlarında ilave artışlarla karşılaşmamız ve bunun dünya ekonomisinin durgunluğa, Avrupa’yı ölçülü bir resesyona itmesi potansiyel bir risk.

Ölçülü resesyon fiyatlamalarında global borsa endekslerinde ağırlıkla yukarıdan aşağı yüzde 30-35’lik değer kayıpları yaşanır. 2020 ilk çeyreğinde Covid 19 resesyonunu fiyatlarken borsa endeksleri ortalama yüzde 38 düşüş kaydetmişti.

Avrupa borsalarının hali hazırda geride kalan 10 ayda $ bazında yüzde 25-30 arası değişen oranlarda değer kaybetmiş olması nedeniyle ölçülü bir resesyon fiyatlamasında dahi ben global endekslerde ilave % 7-10’dan öte bir kayba alan kalmadığı görüşündeyim.

Bir sonraki Pusula’da buluşmak dileği ile…

Pusula yayınlandığında haberdar olmak için linke tıklayıp e-mail adresinizi girmeniz yeterli. http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN