Piyasalar & Öne Çıkan Senaryolar

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

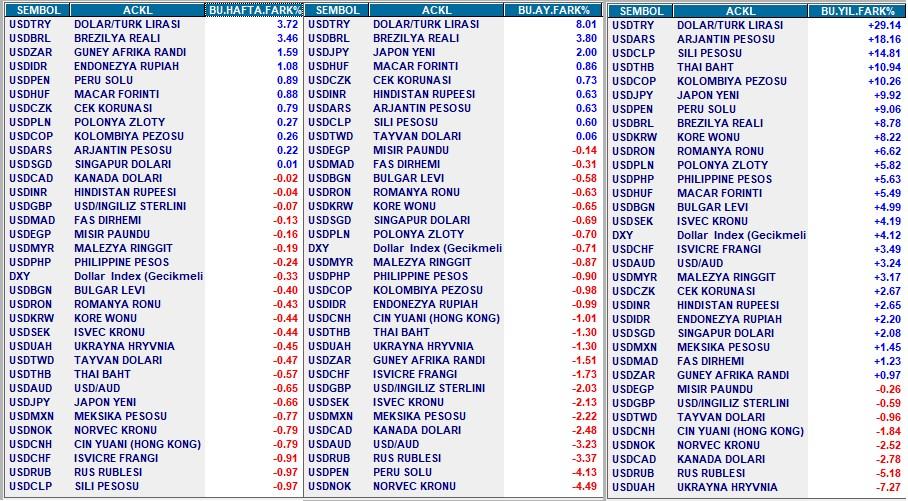

ABD para birimi Ekim ayında dünya genelinde ortalama yüzde 1 değer kaybı yaşarken Türkiye’de yüzde 8 yükselerek 9,60 seviyesine ulaştı.

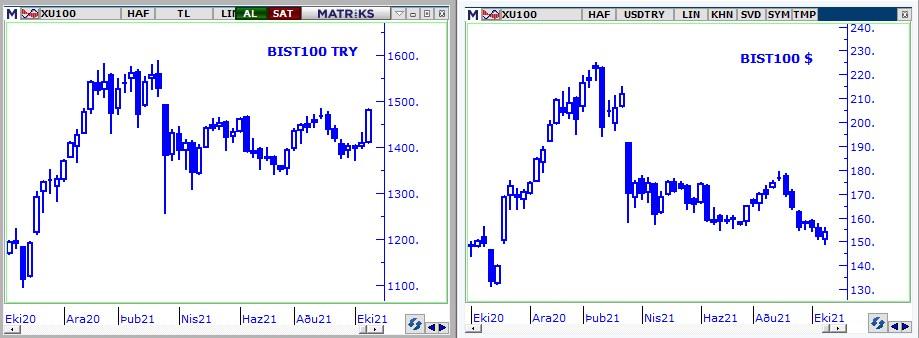

Hal böyle olunca yukarıda görebileceğiniz üzere yurtiçinde dolar borsa el ele hep beraber yükseğe tadında bir tablo oluştu.

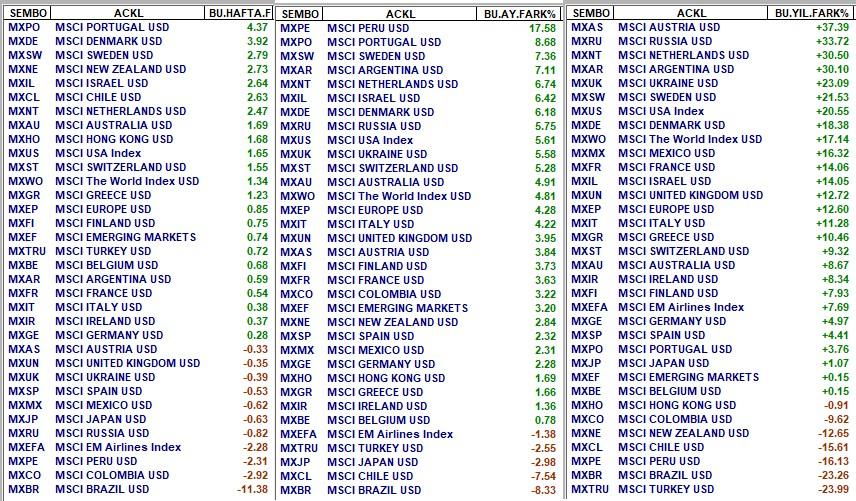

Yurtdışında gelişen ülkeler liderliğinde pozitif bir hava var. Gelişmiş ülkeler adına 2-3 yıl sürebilecek ana yatay trend içinde bir ara pozitif akım olarak gördüğüm bu seyrin bir süre daha devam etmesi ve son çeyrek içinde Dow Jones özelinde 36,500 DAX özelinde 16,500 seviyesinin test edilmesi mümkün.

Gelişen ülkeler ise 2022 ortalarına kadar olan süreçte çok daha yüksek değer artışları yaşama şans ve alanına sahip. Bu şüphe yok ki Türkiye için de geçerli.

BORSA İSTANBUL

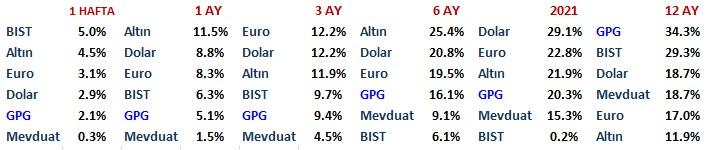

BIST 100 endeksi geçen hafta yüzde 5 değer kazanarak son yedi ayın en yüksek değeri olan 1485 puana yaklaştı.

Her ne kadar 1500-1510 bandı yakın vade özelinde teknik olarak bir dirençse de yıllık yüzde 20 enflasyona sahip bir ülkede hisse piyasasına lokal para birimi bazında bakmak, pahalı ucuz tadında çıkarımlar yapmak yanıltıcı olur.

BIST 1380 puan civarında aşırı iskontoluydu şimdi bu değerden yüzde 7 uzaklaştı.

Yeni hafta gündemin ilk sırasında batı kampı ile yükselen voltaj var.

10 ülke büyükelçisi istenmeyen adam ilan edilecek mi, bu ülkeler nasıl bir cevap verecek, gerilim ne ölçüde artabilir, yurtiçi piyasalara nasıl yansır ne ölçüde etkiler herkesin merak ettiği sorular.

Hiçbir etkisi olmaz piyasa kendi işine bakar demek güç.

Ancak mutlaka etkili olur ve şu oranda fiyatlarda değişikliğe neden olabilir demek de güç.

Hafta içinde fiyatlamalarda ilk etkili olacak faktör büyükelçilere ilişkin resmi karar alınıp alınmayacağı olacak. Pazartesi kabine toplantısı var.

Etkili olmaya aday ikinci başlık ise Erdoğan ile Biden’ın 30-31 Ekim (bu hafta sonu) tarihli G20 zirvesinde görüşmek üzere randevulaşıp randevulaşmayacağı olacaktır.

Eğer liderlerin programına ikili bir temas eklenirse hafta sonunda mikrofonların karşısına geçip sorunları çözmek için çalışacağız tadında açıklamalar yapmaları adetten.

Arka planda ise resmi açıklamalara kıyasla daha hararetli bir resim görülebilir. Yine de bu senaryonun piyasa etkisi ılımlı pozitif olur.

Yok bu olmaz da biriken bunca sorun varken iki lider G20’de bir araya gelmezse o zaman batı kampı ile gerilimde vitesin daha da yükselmesi beklenebilir.

Ben iki liderin bir araya gelmesi ihtimalinin görece daha yüksek şansa sahip senaryo olduğunu ancak görüşme gerçekleşecekse de bunun kararının Cuma gününe hatta Cumartesiye kalabileceğini düşünüyorum.

Pusula’yı uzun zamandır okuyanlar borsalarda uzun vadeli yatırıma pek olumlu bakmadığımı getiri maksimizasyonu için doğru bakışın orta vade (9-18 ay) olduğuna inandığımı bilir.

Oysa son birkaç yazıda BIST’de uzun vadeli potansiyele vurgu yapıyorum.

Üç sene sonra endeks hangi seviyede olur sorusuna yüzde 99 ihtimalle bu olur tadında bir cevabım olmasa da ben BIST’in bu vadede 3500 puana yükselme şansı olduğu ve bu senaryonun gerçekleşme ihtimalinin de yüzde 50’den düşük olmadığı görüşündeyim.

İşte bu nedenle de artık tasarruf sahiplerinin hisse senedi yatırımlarının en azından bir bölümünü uzun vadeli görmesini daha doğru buluyorum.

Çünkü finansal piyasalara yönelik karar alırken hepimizin kendimize şu iki soruyu sormamız gerekir.

1- Riskim ne ve yüzde kaç olasılık ile ne oranda kayıp yaşarım?

2- Potansiyel getiri oranım ne ve gerçekleşme ihtimali nedir?

Ben uzun vadede borsada aşağı yönde alanı kısıtlı, getiri potansiyelini yüksek buluyor, bu vadede şartların risk-almak taşımak için yeterince teşvik edici olduğunu düşünüyorum.

DÖVİZ CEPHESİ

Döviz tabanlı üçlünün ise borsanın aksine uzun vadede büyük riskler taşıdığı görüşündeyim.

Önceki Pusula’da bunu uzun uzun yazmıştım. https://bigpara.hurriyet.com.tr/bigpara-yazarlari/eral-karayazici/doviz-kurlari-bist-uzerine_ID986517/

Bugün döviz cephesinde belki de son ralli olarak kalabilecek içinde bulunduğumuz akımı büyüteç altına almak istiyorum.

Evet TCMB sürprizini takiben döviz cephesinde yükseliş hız kazandı ve USD 9,60 EUR 11,17 Gram altın da 553 TRY’a yükseldi.

Hafta içinde batı cephesi ile ilgili süreç, sonrasında da TCMB’nin yeni mesaj ve kararları etkili olmaya devam edecektir.

Batı kampı ile restleşme ve çok radikal gelişmeler yaşanması şüphe yok ki döviz kurlarını yukarı yönde destekler. Ancak bunun gerek gelişmeler gerek fiyatlamalarda ölçüsünü kestirmek zor.

TCMB tarafı ise görece daha öngörülebilir. 18 Kasım tarihli bir sonraki toplantıya kadar yeni faiz indirimi ihtimali döviz kurlarında aşağı yönlü hareketleri frenleyebilecekken bu beklentinin gerçekleşip geride kalması Eylül başından bugüne yaşanan güçlü ara pozitif yükseliş trendinin sona ermesine sebep olabilir.

Erdoğan ile Biden G20’de görüşmek üzere randevulaşır ve sonrasında yapıcı açıklamalar gelirse bu kısa vadede limitli de kalsa döviz cephesine satış getirmeye aday.

İşte bu nedenle döviz tabanlı üçlüde her ne kadar 18 Kasım’a kadar yükselişin sürmesi daha olası diyemesem de 18 Kasım sonrası aşağı yönlü risklerin daha baskın hale gelebileceğini ve Ekim veya Kasım ayı en yükseğinin uzun vadeli bir düşüş trendinin tepe adresi olarak kayda geçebileceğini düşünüyorum.

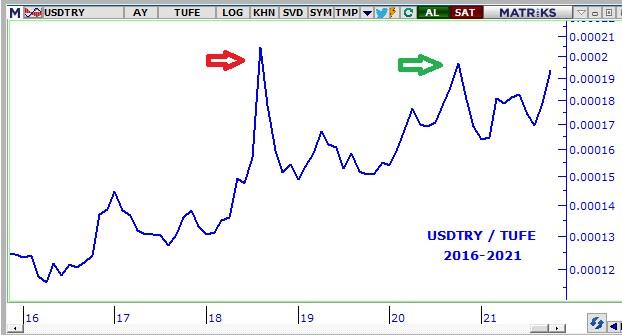

Yukarıda kırmızı ok ile 2018 Brunson geriliminde test edilen zirve değer 7,21’in bugüne yürütülmüş TUFE’den arındırılmış karşılığını görüyorsunuz.

ABD enflasyonu da dikkate alınırsa USDTRY’da Ağustos 2018 parkurunda test edilen 7,21 zirvesinin bugünkü karşılığı 10,53 ‘e denk geliyor.

Yeşil ok ise bir yıl önce test edilen 8,58 zirvesinin yine TUFE’den arındırılmış karşılığı.

ABD enflasyonu da dikkate alınınca bir önceki zirvenin bugünkü karşılığı 9,61.

Özetle döviz kurlarının pahalılığı göz ardı edilecek bir nokta değil ve yatırımcıların yaşanan yükselişi uzun vadeli risklerden korunmak adına bir satış fırsatı olarak görmesi bana daha doğru geliyor.

Finansal piyasalarda düşünmek konuşmak yazmak çizmek görece kolay, karar almak eyleme dökmek güçtür.

Bu zorluğu aşmanın - yükü yumuşatmanın yolu ordinoları bölüp üçte biri dörtte biri gibi dilimler haline dönüştürmektir. Bir sonraki Pusula’da buluşmak dileği ile…

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak isteyen okurlar aşağıdaki linke tıklayarak ücretsiz abone olabilir. http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN