Dolar sizi yanıltmasın…

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

USDTR’de bu perdenin ilk yarısında küresel gerilimin etkisiyle 2,9550’ye kadar yükseldi. Ancak son iki gün bu cephede de tansiyon hızla düştü ve hafta 2,89’da tamamlandı.

Denge arayışı sona erdi mi?

Britanya’nın AB’den ayrılma kararının üzerinden iki hafta geçti. Borsalara ve gelişen ülke kurlarına bakarsak marketlerin (Sterlin dışında) en kötüyü geride bırakmış olabileceğini ve denge arayışında mutlu sona çok uzak olmadığımızı söyleyebiliriz.

İngiltere, Japonya ve Avrupa Merkez Bankaları önümüzdeki dönemde ekonomiye destek olmak için yeni hediye paketleri ile sahne almak üzere hazırlıklara başladılar. ABD Merkez Bankası da faiz artırımlarına belirli bir süre ara vermeye aday görünüyor.

Dünya genelinde para bolluğu artacak, düşük faiz ortamı korunacak sevinci ile bu ortamda altın & gümüş ikilisinin gücünü koruması da doğal.

Ancak bir cephe var ki, buraya kadar sıraladığım umut verici pozitif resmi hiçbir biçimde teyit etmiyor.

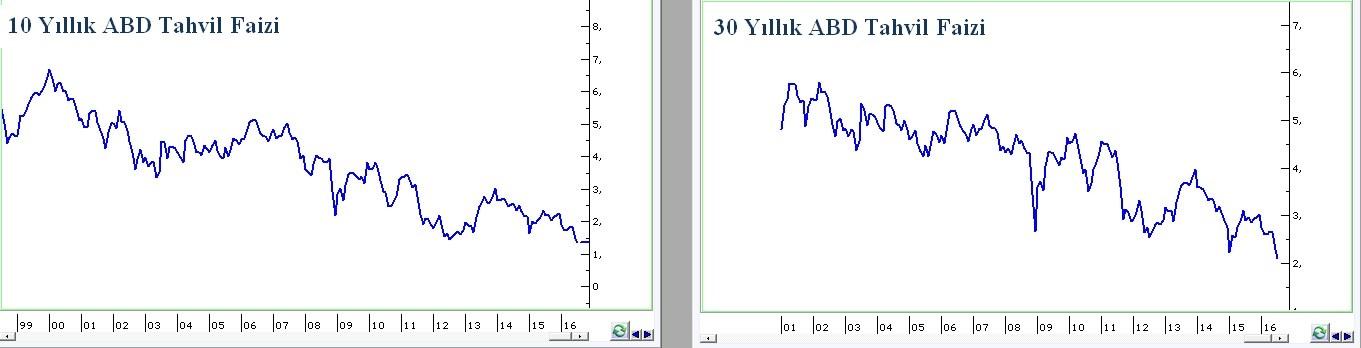

Yukarıdaki tabloda geçtiğimiz hafta içinde, yılbaşından bugüne kadarki dönemde ve de son bir yılda tahvil faizlerinde yaşanan değişimler yer alıyor. Lider cephe ABD’de gerek 10 gerek 30 yıllık faizlerde keskin bir gerileme var.

Yukarıdaki tabloda geçtiğimiz hafta içinde, yılbaşından bugüne kadarki dönemde ve de son bir yılda tahvil faizlerinde yaşanan değişimler yer alıyor. Lider cephe ABD’de gerek 10 gerek 30 yıllık faizlerde keskin bir gerileme var.

Evet merkez bankalarının destek adımlarına yönelik bir beklenti de bunu sağlıyor olabilir. Ama eş zamanlı olarak Japon Yeni’nin tüm parala karşı değer kazanıyor olması iyimser yanımı baskılıyor.

Çünkü Japon Yeni’nin talep görmesi kredili pozisyonların kapandığına, başka bir deyişle risk alma cesaretinin kırıldığına işaret ediyor.

İşte bu pencereden bakınca küresel orkestrada kalabalık bir kesim kulağa hoş gelen güzel bir melodiyi mırıldanırken bir kesimin de akordu bozuk zurna sesi çıkarttığından şüphelenmemek elde değil.

Peki, bu bir resesyon sinyali mi? Hayır, bunu da söyleyemeyiz. Çünkü öyle olsa, tablonun en altında yer alan borç stoku yüksek iki Avrupa ülkesinde (İspanya – İtalya) faizler yukarı gider veya en azından son haftada güvenli ülkelerden daha az düşerdi. Böyle bir durum da olmadığı için kaos senaryolarına prim veremeyiz.

O halde bu resmi nasıl okumalıyız?

Brexit’i takiben denge arayışının devam ettiğini ve piyasalarda bir süre daha geçici med cezirlerin yaşanması riskinin varlığını koruduğunu söyleyebiliriz.

Tahvil piyasaları talep gördüğünde aktörler daha düşük faize razı olurlar ve ikinci el tahvil fiyatları yükselirken faiz oranları aşağı gelir.

Şu anda yaşanan da bu ve merkez bankaları ilave destek adımları atacak beklentisi ile mi yoksa resesyon korkusu ile mi bu fiyatlama yaşanıyor, belirsiz.

Eğer önümüzdeki günlerde borsalar yukarı giderken güvenli ülke tahvil faizleri de yukarı yönlü bir eğilim gösterirse denge arayışının sona ermiş olabileceğini ve piyasaların kalıcı pozitif bir döneme yelken açmakta olduğunu söylemek mümkün olabilir.

Ancak geçen hafta olduğu gibi borsalar yukarı giderken güvenli ülke tahvil faizleri aşağı gelmeye devam ederse bulmaca sürprizlere açık olmaya devam edecektir.

Resesyon riski yüksek mi?

Küresel ekonominin bir daralma parkurunda olduğunu düşünmüyorum. Dünya adına kaygan zeminli parkurun en erken 2018 yılında karşımıza çıkabileceği ve bunun fiyatlamasının da yaşanması muhtemel resesyondan en erken dokuz ay kadar önce, yani 2017 ilk çeyreğini takiben yaşanabileceği yönündeki görüşümü koruyorum. (Bu pekala daha geç de olabilir )

Bu bakıma da tahvil piyasalarındaki akort bozukluğunun geçici olduğunu ve bir süre sonra resesyon korkularının yumuşayacağını düşünüyorum.

Ancak “Kısa vadede borsalar ne olur?” sorusuna iyimser yanıtlar üretebilmek için de bu akort bozukluğunun ortadan kalktığını görme ihtiyacı içindeyim.

Döviz Cephesi

Gelişmiş ülke merkez bankalarının ilave destek adımlarına yönelmesi para piyasalarında “Tencere dibin kara, seninki benden kara” tadında bir ilişkiye neden oluyor.

Dolar yeni faiz artırımlarından mahrum kalabileceğinin burukluğunu yaşarken euroda ilave destek adımları ile daha da bollaşacak beklentisini fiyatlıyor.

Sterlin ise en zor durumdaki para birimi ve en keskin ilaçlara (faiz indirimi ve para bolluğu) konu olması beklentisi İngiliz para birimini zayıf kılmaya devam ediyor.

Piyasalarda denge arayışı böyle bir iklimde geliştiği içinde gelişen ülke paraları en azından değer kaybetmiyor.

Peki döviz kurlarında düşüş görebilir miyiz? Pekala mümkün.

Hangi fiyat seviyelerine gerileme yaşanırsa, bu alım için cazip kabul edilebilir ?

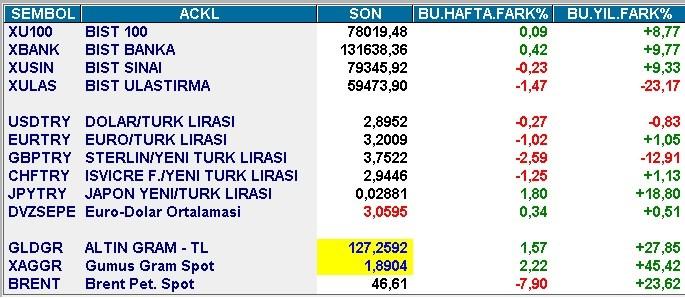

Finansal piyasalarda kuşkusuz dip - tepe yok. Ancak ben USDTRL özelinde 2,85 seviyesinin test edilmesinin mümkün olduğunu gerileme 2,80’e kadar sürerse en azından “Sakın almayın!” denemeyeceğini, değer kaybının 2,75’e kadar sürmesi durumunda ise (olasılığı görece daha düşük olsa da masadaki varlığını koruyor) Amerikan para biriminin çekici hale geleceğini düşünüyorum.

Ya EURTRL? Bu cephede de 3,15 seviyesinin test edilmesinin mümkün olduğunu; gerileme 3,10’a kadar sürerse en azından “Sakın almayın!” denemeyeceğini, değer kaybının 3,02’ye kadar sürmesi durumunda ise (olasılığı görece daha düşük olsa da masadaki varlığını koruyor) Avrupa para biriminin çok çekici şartlara sahip olacağını düşünüyorum.

Peki yukarı yönlü marj? Kısa vadede USDTRL’de 2,98, EURTRL’de 3,30’un aşılmasının major faktör değişiklikleri gerektirdiği yönündeki görüşüm geçerliliğini koruyor.

Bu nedenle bir yıldır “Yerinde say, uygun adım marş!” tadında bir seyre sahne olan döviz cephesinin uygun maliyet fırsatı oluşmadıkça yatırımcı ilgisini hak etmediğini düşünüyorum.

Altın & Gümüş Cephesi

Altın & Gümüş ikilisi her ne kadar çok lehlerine görünen bir rüzgar (düşük faiz & artacak para bolluğu) yakalamış olsalar da fiyatlama tüm orkestrada resesyon korkusuna dönüşürse, pekala ters yüz olabilir ve “Ne oldu, nazar mı değdi?” cümlelerine konu edilebilir.

Tersi olur ve “Maşallah ekonomiler iyi” denirse de “Eyvah FED!” duygusu bu ikiliyi tepe taklak edebilir. Bu bakıma gerek Sarı Fırtına’yı, gerek gümüşü riskleri baskın hale gelmiş finansal seçenekler olarak görüyorum.

Borsa İstanbul

Hisse fiyatları dünya genelinde iskontolu olsa da resesyon çekincesi yukarı yönlü atakları baskılıyor. Bu ruh hali BIST içinde frenleyici oluyor.

Bu bakıma kısa vadede (denge arayışı tamamlanana kadar) Borsa İstanbul’un da 80.000 – 81.000 bandını aşmasının kolay olmadığı görüşündeyim. Aşağı yönlü salınımlarda ise 77.500 yakın ve 75.000 güçlü destekler olarak etkili olma şanslarını koruyorlar.

“İkinci yarı yılda ne olur?” derseniz… Halen asgari 85.000, azami 92.000 ile limitli bir yükseliş performansının şansını daha yüksek buluyor, bu senaryonun şansının güçlü şekilde yükseldiğini ifade edebilmek içinse küresel cephede denge arayışının tamamlandığına işaret eden sinyaller görme ihtiyacı duyuyorum.

Devir-Teslim Zamanı

Pusula, malumunuz, 15 yıldır temel, teknik ve takvim analizlerini eş güdümlü kullanarak kaleme aldığım bir strateji yazısı. Önümüzdeki beş yılın olası güçlüklerini de dikkate alarak bu ekolü aktarmak & devretmek üzere yeni bir projeye başlıyorum.

Finans konusunda herhangi bir bilgi & deneyimi olmayanların da kolaylıkla yararlanabileceği yalınlık ile bildiklerimi aktarmama araç olmak üzere Akademi Pusula (www.pusulaninotesi.com) 11 Temmuz 2016 itibarı ile faaliyete geçiyor.

Haftaya buluşmak dileği ile…

- BIST

- DOLAR

- EURO

- ALTIN