Doha sonrası piyasalar

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

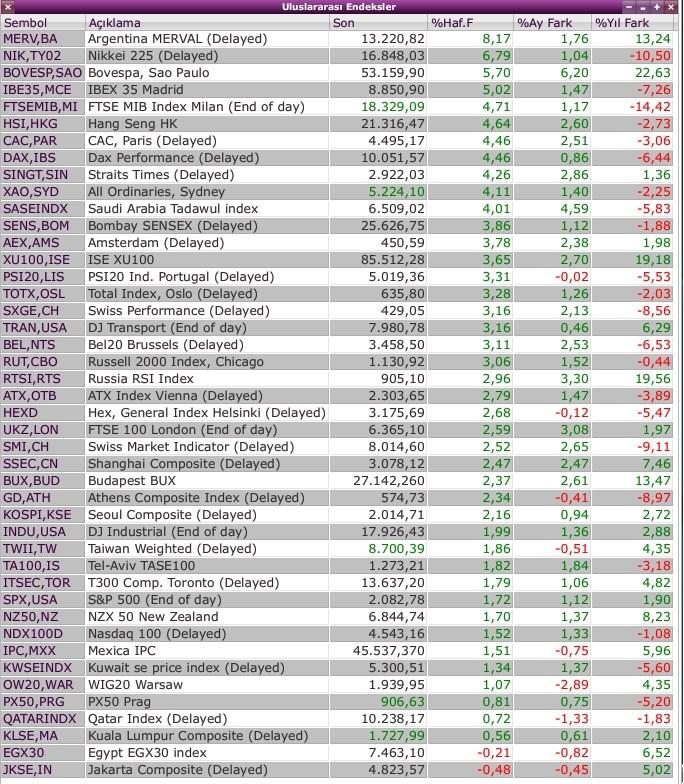

Türkiye özelinde ise BIST dünya ortalamasında bir performansa imza atarken tahvil cephesinde pozitif, döviz cephesinde negatif ayrışma yaşandı.

Hafta Doha’da petrol üreticilerinin arzı kontrol altına almak üzere gerçekleştirdiği toplantıda bir anlaşma sağlanamadı haberi ile açılıyor.

Hafta Doha’da petrol üreticilerinin arzı kontrol altına almak üzere gerçekleştirdiği toplantıda bir anlaşma sağlanamadı haberi ile açılıyor.

Suudiler İran da bu işin içinde yer almalı tezinden ödün vermedi ve uzlaşma umudu Haziran ayındaki OPEC toplantısına kaldı.

Bu negatif sürpriz petrol cephesinde ve o kanal üzerinden tüm borsalarda haftanın satıcılı bir açılışa sahne olmasını sağlamaya aday görünüyor.

Petroldeki değer kaybının makul & major sınır hattında edineceği yer borsalar üzerindeki tesir kapasitesinin de belirleyicisi olacaktır.

Brent petrol geçen haftayı 43 $’da tamamlamıştı. Doha’da yaşanan mutsuz son 37 $ ile kısıtlı bir geri çekilmeyi beraberinde getirirse piyasalar bu faktörü ölçülü geri çekilmeler ile atlatabilir.

Ancak 35 $ ‘da taban adresi olmaz ve petrol cephesindeki satıcılı hal bir panik atağa dönüşürse 28-30 dolar bandında kadar bir savrulma riski masaya gelecektir ki bu senaryo piyasalar üzerinde daha ağır iz bırakacaktır.

Sözün özü kasım 2015’den bugüne petrolün oyun kurulcuğunda yön bulan küresel piyasalar nisan ayında da yine petrol fiyatlarının domine edeceği bir seyri yaşamaya aday görünüyorlar.

Borsa İstanbul

BIST dış iklimin katkısı ve iç haber akışının da desteklemesi ile 2016 rallisinin ilk perdesinde çıtayı 85.500 seviyesine ( hafta içinde 86.254 ‘de test edildi ) kadar taşımayı başardı.

Ancak Doha’daki uzlaşmazlık önemli ve bu haftadan itibaren küresel piyasalar ile birlikte BIST’de de bir düzeltmenin başlaması daha muhtemel görünüyor.

Bu bakıma petrol ve küresel ölçekte göstereceği tesire bağlı olarak BIST 100 endeksinde nisan ayının devamında 82.000 desteğinin test edilmesi olasılığının yüksek olduğunu,

Petrol fiyatlarındaki gerilemenin keskinleşmesi durumunda düzeltmenin 79.000 puan civarına kadar bir savrulmayı da beraberinde getirebileceğini düşünüyorum.

Doha bir krizin tetikleyicisi olur mu ? Sanmıyorum. Aksine petrol fiyatlarındaki olası savrulmanın uzlaşmayı engelleyen S.Arabistan üzerinde küresel bir baskıya neden olacağını ve bir süre sonra yeni formüller üzerinden yeni temasların gündeme geleceğini düşünüyorum.

Bu nedenle de Doha kaynaklı yaşanabilecek bir düzeltmenin borsalarda bir alım fırsatı olarak görülebileceği ancak alıma geçmek için en azından bu haftanın geride kalmasını beklemenin daha güvenli olacağı görüşündeyim.

TCMB Ne Yapacak ?

Çarşamba günü TCMB yeni başkanının liderliğinde bir toplantı yaparak faiz konusunda kararını açıklayacak.

Önümüzdeki iki çeyrek TCMB adına ölçülü faiz indirimlerinin devam ettirilmesine imkan sağlayabilecek dış şartlar içermeye aday görünüyor.

Geçen hafta başında Cumhurbaşkanı Başdanışmanı Yiğit Bulut bu toplantıda üst bantta 50 baz puan kadar bir indirimin uygun olacağını düşündüğünü ifade etti.

Bu açıklama Beştepe’nin agresif faiz indirimi beklentisinde olmadığına ve faiz indirimlerinin zamana yayılarak yabancı girişini teşvik edecek biçimde kullanılabileceğine işaret ettiği için önemli & sevindirici.

Bu bakıma TCMB ‘den dengeleri sarsacak bir karar çıkması olasılığı düşük. Beklentim üst bantta 0,50 puanlık bir indirim ve bir piyasa etkisi olmayacağı yönünde.

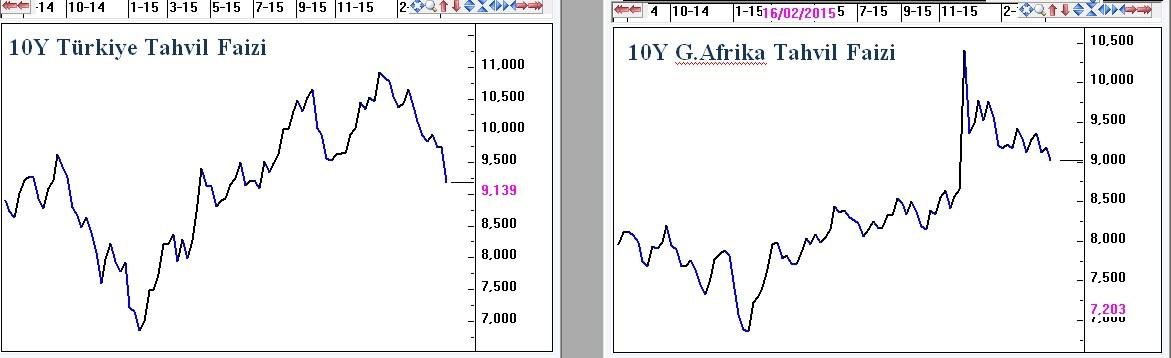

Tahvil Faizleri & BIST İlişkisi

Geride kalan 3 aylık kesitte gelişen ülkelere sermaye akımının kuvvetlenmesi 10Y Türk tahvilinin faizinin % 11,5 ‘den % 9,4’e kadar gerilemesini sağladı. Bu perdede 10 yıllık tahvile yatırım yapanlar net % 16 kadar getiri elde ettiler.

Ben tahvil cephesinde yılın ilk yarısı adına aşağı yönlü marjı % 8,75 civarı ile kısıtlı kalmaya aday buluyor, TCMB faiz indirimlerini takip eden toplantılarda sürdürse de uzun vadeli tahvil faizlerinde aşağı yönlü seyrin aynı hızla devam etmesinin güç olduğunu düşünüyorum.

Tahvil faizi & borsa ilişkisi pek çok analist tarafından sığınak olarak kullanılıyor. Faiz % 11,5 ise borsa kötü , faiz % 9 ise borsa güzel. Bu bakış açısı teorik olarak anlamlı görünse de pratikte yanıltıcı olabiliyor. Faiz % 11,5 iken BIST 70.000 seviyesindeydi. Faiz şimdi % 9,3 BIST 85.500 oldu.

Tahvil faizlerinin var olan düzeyi BIST için bir anlam ifade etmez. Faizin ne yönde ve ne hızla hareket edeceğini öngörebilirseniz o zaman bir anlamı & yararı olur.

Tahvil faizlerinin var olan düzeyi BIST için bir anlam ifade etmez. Faizin ne yönde ve ne hızla hareket edeceğini öngörebilirseniz o zaman bir anlamı & yararı olur.

Tahvil faizi % 10,2 iken BIST 82.500 puana ulaşarak şu ana kadar kaydettiği primin 4/5’ini zaten gerçekleştirmişti.

Peki TCMB faizi 0,50 puan düşürürse dolar yükselir mi ?

Türk Lirasına parayı park etmenin ödülü azalacağı için etkili olmasını beklemek gerekir. Ancak bu da geçen hafta ( gerçekleşmeden evvel ) örtülü biçimde fiyatlandı.

Dolar kırılgan ülkelerde ortalama % 1,7 değer kaybederken Türkiye’de geçen hafta % 0,2 değer kazandı. Başka bir deyişle TL % 2 negatif ayrıştı.

Yılbaşından bugüne kırılgan ülkelerde dolar ortalama % 6,2 değer kaybederken Türkiye’de bu oran % 2,2 ile kısıtlı kaldı. Sebep ?

Sadece ve sadece Türkiye’nin benzerlerine kıyasla daha hızlı faiz indirmek isteyeceğinin bilinmesi ve önden yüklemeli fiyatlanması. Bunun başka bir nedeni olsa Türkiye’de gerek borsa gerek tahvil piyasası benzerlerinden daha güçlü bir performansa imza atamazdı.

Bu nedenle TCMB 150-200 baz puan gibi radikal bir faiz indirimine gitmedikçe USDTRLye bu toplantıdan ekmek çıkması kolay değil.

Ancak bu demek değil ki USD yükselemez. Aksine Doha sonrası gelişen ülkelerde birkaç hafta süreli bir düzeltme yaşanırsa bu ülkelerin para birimleri de değer kaybedecek olası bu yönde bir akım pekala USDTRL’de de 2,90 civarına bir seyahati ( belki 3,00 ) beraberinde getirebilecektir.

Bir sonraki pusulada buluşmak dileği ile...

Pusula Abone Kaydı ve Günlük Değerlendirmeler

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için aşağıdaki linke tıklayarak e-mail adresinizi girmeniz yeterli.

http://optin.sndlp.com/HAi/g78/d4852960

Pazartesi dışında hafta içi her gün saat 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’de BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi ve strateji güncellemelerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN