Eral Karayazıcı

eral.karayazici@inveoportfoy.comCazip Yatırım Seçenekleri Artıyor

İkinci yarıyıl, varlık piyasalarında karışık bir başlangıca sahne oldu. Temmuz ayının ilk bölümünde lokal para birimleri bazında borsa endeksleri yatay seyrederken, Cuma gününe kadar bakır ve petrol liderliğinde emtia cephesinde (altın ve gümüş dahil) sert değer kayıpları devam etti.

Geçen haftanın manşeti ABD enflasyonunun (hem TUFE hem UFE) Haziran verisinde de beklentileri aşarak yükselişi sürdürmesi oldu.

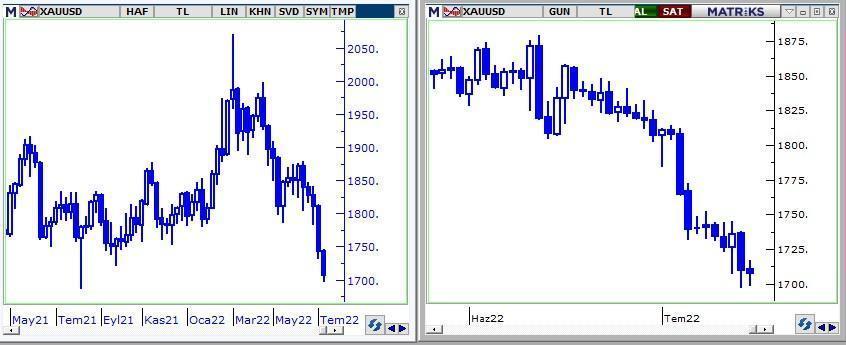

Aşağıdaki ikili grafiklerde solda geride kalan 15 ay, sağ tarafta ise Haziran başından bugüne ilgili varlığın seyrini görüyorsunuz.

İlk grafik dolar endeksi bazında Alman DAX endeksi.

Panzerlerin borsası Cuma günü, yurtiçi piyasalar kapalıyken borsa endekslerinde yaşanan yükselişe liderlik etti.

Haftanın ilk dört gününde diğer endekslerle birlikte değer kaybı yaşayan DAX tek bir işlem gününde bu kaybın 2/3’ünü geri almayı başardı.

Sebep ne derseniz önemli bir haber veya güçlü bir faktör değişikliği yok.

Kötümserliğin yedi düveli sardığı psikolojik şartlarda, piyasa dinamikleri ile gerçekleşen dikkat çekici bir sıçrama olarak kayda geçti.

Trend değişikliği sinyali olarak yorumlanabilecek bir dayanıklılık refleksi olabilir mi?

Pekala evet.

Bu sıçramayı takiben ritmik olarak da (sadece grafiklerden fal tutarak bakıldığında) en azından kısa vade özelinde borsa endekslerinde yükselişin sürmesi daha olası bir hal aldı.

Yukarıda ise altın var. Son iki seneyi 1675 – 2070 $ bandında yatay geçiren ons altının yeniden 1700 $’a düşmesinde iki faktör etkili;

İlki bakır çelik dahil petrol liderliğinde emtia cephesinin yaşadığı sert geri çekilme.

Altın da bir emtia ve alternatiflerinde yaşanan kayıp onu negatif etkiliyor.

İkinci faktör ise doların yükselmesi ve bunun doğal sonucu olarak dolar bazında hemen her varlığın değerinin aşağı gelmesi.

Aynı gerekçelerle çok daha keskin bir değer kaybını yukarıda gümüşte görüyorsunuz.

Ons altın için 1700 $ civarının iyi, test edilecek olursa 1625-1650 $ bandının çok iyi fiyat olduğu görüşündeyim.

Gümüşü altına tercih etmeye devam ediyorum. Bu cephede 18,5 $’ın çok iyi fiyat olduğunu test edilmesi durumunda 17 $ civarının ise aşırılaşma adresi olarak görülebileceğini düşünüyorum.

Döviz tabanlı yatırım seçenekleri içinde risklerini baskın, yukarı yönde alanını kısıtlı bulduğum seçenek ABD doları.

Geride kalan 15 ayda 90 seviyesinden 109’a kadar yükselerek yüzde 20’yi aşan bir getiriye imza atan dolar endeksinin ikinci yarıyılda değer kaybetmesi ihtimalini yüksek buluyorum.

Ancak kastım USDTRY değil.

Türkiye’de enflasyon çok yüksek olduğu için USDTRY ayrı bir yazının konusu.

Dört döviz tabanlı seçenek içinde benim tercih sıralamam; gümüş, euro ve altın şeklinde.

Gerek lokal belirsizlikler nedeniyle gerek global satış dalgasının etkisiyle dikkat çekici iskonto kazanan döviz tabanlı diğer bir seçenek ise uzun vadeli Türk eurobondları...

İşlem maliyeti yüksek olan ve yatırım için kapsamlı bilgi gerektiren bu cephenin vadesi 20-25 yıl olan seçenekler ile varlıklarda limitli bir ağırlık verilerek risk alınabilir hale geldiği görüşündeyim.

Ancak kısa vadeli tahvil taşıyan Eurobond fonları bu yönde yatırımlar için bir kanal olmaz.

Çünkü pozitif senaryoda 18-24 aylık bir vadede Türkiye CDS kayda değer bir geri çekilme yaşarsa bundan ikincil piyasa fiyatlarıyla uzun vadeli eurobondlar kuvvetli şekilde yararlanırken 3-5 yıl vadeli Eurobond’larda üstlenilecek riske kıyasla çok limitli bir prim gerçekleşir.

Hal böyle olunca da üstlenilen riske karşın elde edilen getiri yetersiz kalır.

BORSA İSTANBUL

Geride kalan 6 hafta global akım BIST üzerinde de etkili oldu ve gerek enflasyondan arındırarak baktığımızda gerek USD bazında endeks yeniden iskontolu bir seviyeye geriledi.

Daha önce sizlerle Eylül sonuna kadar endeksin 3000 puana yükselmesini mümkün bulduğumu paylaşmıştım.

Endeks geçen haftayı 2382 puanda tamamladı.

Yüzde 25 gibi bir değer artışı önümüzdeki 10 haftada gerçekleşebilir mi?

Kuvvetle muhtemel diyemem.

Ancak yurtdışında Cuma günü gördüğümüz sıçrama önümüzdeki haftalarda devamı gelecek bir yükselişe dönüşürse (bence mümkün) pekala BIST’de bunu gerçekleştirebilir.

Velev ki yurt dışı bir süre yatay kaldı(global endekslerde kalıcı düşüş beklemiyorum), rötarla da olsa BIST yılı 3000 puan yakınlarında tamamlar mı derseniz, evet bence bunun gerçekleşme ihtimali yüksek.

Toparlamak gerekirse bir önceki Pusula’da da paylaştığım üzere ikinci yarıyılda varlık piyasalarının pozitif bir seyre sahne olacağı yönündeki beklentimi koruyor ve artık borsa endeksleri dışında da çok çekici alternatifler oluştuğunu düşünüyorum.

Bazı dönemlerde yatırımların hop oturup hop kalkarak değil, sakin bir şekilde gerçekleştirilmesi-sabırla sürdürülmesi gerekir.

Ben böyle bir parkur içinde olduğumuzu ve şartların pek çok yatırım enstrümanında farklı vadelerde (gerek 6-9 gerek 18-24 ay) yüksek & çok yüksek getiri sağlamaya elverişli olduğunu düşünüyorum.

ABD GETİRİ EĞRİSİ BİZE NE ANLATIYOR?

Son haftalarda ilgi gören bu konuya ilişkin görüşlerimi de paylaşarak Pusula’yı tamamlayayım.

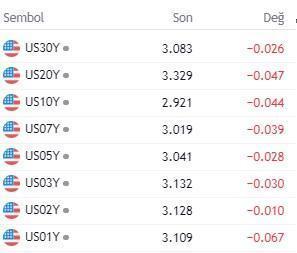

Aşağıda 30 yıl vadeliden 1 yıl vadeliye ABD tahvil faizlerini ve Cuma günü yaşadıkları baz puan değişimlerini görüyorsunuz.

Pek çok platformda ABD’de uzun vadeli faiz oranlarının kısa vadeli faiz oranlarından düşük oluşu bir resesyon sinyali olarak yorumlanıyor.

Gerçekten de ABD 10Y tahvil faizi yüzde 2,92 düzeyindeyken 2 ve 3 yıl vadeli faiz oranları 3,13 seviyesinde...

Yaklaşık 20 baz puan getiri eğrisi negatife dönmüş durumda.

Eğer günümüz koşulları 1979 yılında yaşanan ikinci petrol krizini çağrıştıran şartlar içermese bu yorum doğru olur ve bir resesyon sinyali olarak okunabilirdi.

Ancak 2022 yılında şartlar farklı.

Global tahvil piyasaları ekonomilerin gelecekteki seyrine yönelik en güvenilir sinyal üreten cephelerdir.

Bu cephenin aktörlerinin ne düşündüğünü bilmek önemlidir.

Fikre yönelik en temiz bilgiyi ise eylem verir.

ABD tahvil piyasalarında konsensüs görüş, üzerinde mutabakat sağlanan fiyat yani faizdir.

Getiri eğrisinin negatif olması ileride iki şeyden birinin düşeceği anlamına gelir; ekonomik aktivite veya enflasyon.

Merkez bankalarının politikaları bu iki değişkene bağlı biçimde oluşur.

Olağan şartlarda, uzun vadeli faizlerin düşük kaldığı bir konsensüsü ”ileride ekonomi resesyona girecek veya durgunluk yaşayacak ki FED faizi indirmek zorunda kalacak fiyatlanan bu” diye yorumlayabilirdik.

Ancak günümüzde ABD tahvil piyasasında getiri eğrisinin negatife dönüşü ekonomik aktivitenin gerileyecek olması ile ilgili değil.

İleride enflasyonun gerileyeceği ve FED’in de faizi bu gerekçe ile daha düşük bir düzeye indireceği fiyatlanıyor.

Kaldı ki bu sır da değil. FED son toplantıda bunu açıkça ilan etti.

Eğer ilerleyen aylarda, şu anda 20 baz puan olan faiz makası asgari 75 baz puana çıkarsa durum değişir ve işte o noktada tahvil piyasasının resesyon sinyali ürettiği düşünülebilir.

Tahvil cephesi 2022 yılında merkez bankalarının politikalarına enflasyonun yön verdiği göz ardı edildiği için geniş bir kesim tarafından yanlış yorumlanıyor.

Pusula yayınlandığında haberdar olmak isteyen okurların linke tıklayarak e-mail adreslerini girmesi yeterli. http://pusulaninotesi.com/posta-pusula/

Bir sonraki yazıda buluşmak dileği ile…