Bahar havası kalıcı mı?

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Pozitif havanın kaynağı nedir?

Pozitif havanın kaynağı nedir?

Kuşkusuz en büyük etken bu perşembe gerçekleştirilecek ECB (Avrupa Merkez Bankası) toplantısına yönelik beklentiler.

Finansal piyasalardaki panik ataklar yakın aralıklar ile tekrarlandığında reel ekonomileri olumsuz etkiliyor. Geride kalan 7 ayda küresel piyasalarda yaşanan Çin, petrol ve Avrupa kaynaklı 3 ayrı panik atak dünya genelinde ekonomik toparlanmanın sekteye uğramasına neden oldu.

Hal böyle olunca aktörler panik atakları tetikleyen sinir uçlarını tedavi etmeye yöneldiler. Sonuçta herkes aynı gemide ve olası bir kriz bak bildim demek için sabırsızlanan kriz avcıları dışında kimseyi mutlu etmez.

Petrol arzının kontrol altına alınmasına yönelik görüşmeler, Avrupa bankalarının sorunlarına müdahale hazırlığı ve Çin tarafından yapılan kur ayarlamalarının daha yumuşak ve sabırlı gerçekleştirilmesi üzerinde sağlanan mutabakat bu konuda temel başlıklar. İşte bu cerrahi müdahaleler de bahar havasında etkili oluyor.

Finansal piyasalar yatıştıkça ekonomik göstergeler de dengeleniyor. Cuma günü açıklanan güçlü ABD istihdam verisi bu açıdan sevindirici.

10 Mart Sonrası Piyasalar

Avrupa Merkez Bankası Perşembe günü ekonomiye destek olmak için yeni adımlar atacak. ECB’nin bir taraftan hayal kırıklığı yaratarak yeni bir finansal çalkantıya neden olmaktan kaçınacağını bir taraftan da tüm mermileri kullanmayarak yıl içinde ikinci bir hamle için rezervini muhafaza edeceğini tahmin ediyorum.

Finansal piyasalarda teknik ve temel kadar önemli bir analiz yöntemi takvim analizidir. 10 Mart beklentisi bu bakıma geride kalan 3,5 haftada dünya genelinde hakim olan bahar havasının en önemli kaynağıydı.

Bu haftanın ilk yarısında ECB beklentisinin sağladığı motivasyon ile pozitif seyrin belki tempo da kazanarak sürmesi daha olası.

Ancak Perşembe günü beklentinin ( sürprizlere işaret etmeksizin ) gerçekleşmesini takiben dünya genelinde ölçülü bir düzeltme yaşanabilir.

Şimdi market bazında bu faktör hangi seviyelerin test edilmesine neden olabilir ve olası bir düzeltmenin ölçeği ne olabilir sorularına yanıt arayarak devam edelim.

Borsa İstanbul

BIST gerek dünya genelinde esen pozitif rüzgarın gerek ise geçen hafta güç kazanan gelişen ülkeler lehine iklimin katkısı ile son 3 haftada % 8,8 getiri sağlayarak 77.191 puana ulaştı.

2016 bütününde tepe tahmini için 2013 Mayısta test edilen 93.000 puanı referans almak yanıltıcı olur. Aradan geçen 3 yıla yakın zamanda şirket öz-sermayeleri yaklaşık % 40 arttı. Salt bu noktadan hareket ile eski zirvenin reel karşılığı bugün 130.000 puana gelir.

Sıkça yinelediğim üzere bu ve benzer nedenler ile salt grafiklerden fal tutarak strateji üretmek yetersiz ve yanıltıcı olabiliyor.

O zaman pupa yelken devam mı ? Nerede ise imkansız. Çünkü Türkiye Mayıs 2013’te durduğu yerde değil.

Kutuplaşma & sosyal gerilim devam ediyor. Tırmanan terör, Rusya faktörü ile tetikleyebileceği riskleri artış kaydeden Suriye denklemi ve tamir edilemeyen güven kaybı petrol fiyatlarındaki tarihi düşüşe sevinmemizin önüne geçiyor.

Borsa 70.000 puan civarındayken herkesin gündemde en önde tuttuğu ama şimdi unutmaya başladığı bu başlıkları yok saymamız mümkün değil. O günlerde nasıl bardağın dolu kısmına ağırlık veriyorsak bugün de boş tarafını hatırlamak durumundayız.

Eee çökecek mi borsa derdi burada olsa Abidin. ( Yakında dönecek aramıza )

Hayır böyle bir beklenti içinde değilim. Ancak bu negatif faktörler 2016 bütününe baktığımızda yukarı yönlü marjı kısıtlıyor ve BIST’in sene başından bugüne pozitif ayrışan gelişen ülke marketleri içinde ortalamanın üzerinde performans göstermesini engellemeye devam edeceğe benziyor.

Bu nedenle de 2016 ilk yarısı içinde 87.000 puanın aşılmasının kolay olmadığını yılsonuna yönelik projeksiyon adına da en iyimser senaryoda bile TL bazı eski zirveden çok uzaklara ( 100.000 üzeri ) yönelimin büyük sürpriz olacağını düşünüyorum.

BIST Strateji

Yakın vade adına şanslarını birbirine yakın bulduğum iki ayrı senaryo var;

1- Dış rüzgar ile haftanın ilk yarısı içinde BIST’in 79.000 – 79.500 bandını test etmesi mümkün. Ancak Perşembe günü ECB beklentisinin tüketilmesini takiben küresel piyasalarda ölçülü bir düzeltme süreci başlayabilir ve Borsa İstanbul 1-2 hafta içinde 74.500 – 75.000 bandını test edebilir.

Bunun ötesinde bir gerileme için major negatif manşetlere ihtiyaç var. Ancak bu boyutu ile de olsa satıp % 5 görece düşük fiyatlardan yeniden pozisyon almak yeterli çekiciliği içeriyor.

Olası bir düzeltme için şansı daha düşük olmakla birlikte dikkate aldığım alternatif adres 80.500. Ancak bunun gerçekleşmesi için gelişen ülkeler lehine rüzgarın haftanın ilk bölümünde daha da hızlanması veya ECB ‘nin Perşembe günü mutfaktan beklenti üzeri bir servis çıkarmasına ihtiyaç var.

2- Gelişen ülkeler lehine geçen hafta güç kazanan rüzgar oldukça şiddetli esiyor. Peşin hükümle ilk senaryoya angaje olmak bir yıl süren düşüş trendi belki de yerini bir ralliye bırakırken daha ilk dalgada oyun dışında kalınması riski içeriyor.

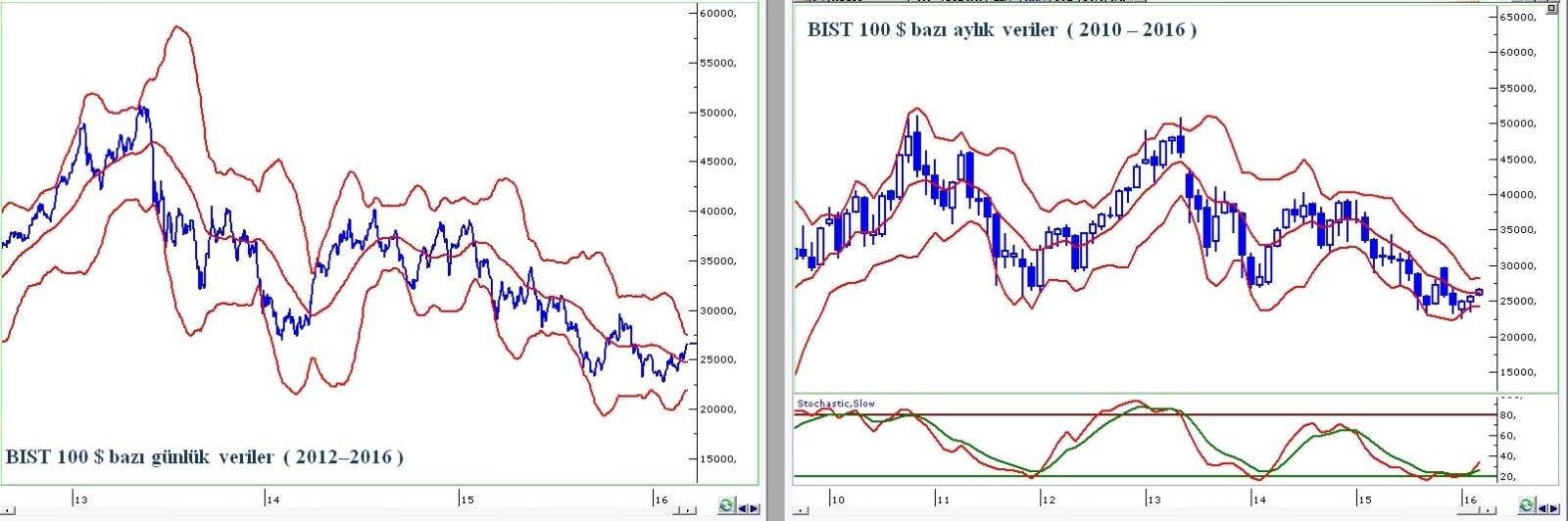

Gerek düşüşlerde gerek yükselişlerde aşırılaşma adreslerini öngörmeye çalışırken yararlandığım bollinger bantlarında belirgin bir sıkışma eğilimi var.

Bollinger bantlarında sıkışma olması yükselişin ivme kazanarak devam edebileceğine başka bir deyişle ilk senaryoya göre hamle yapılmasının örtülü riskler içerdiğine işaret ediyor.

Yukarıda sağda yer alan aylık BIST grafiği ve orta vadeli trendlerde güvenilir sonuçlar sağlayan alttaki gösterge ( kırmızı çizginin yeşili alttan keserek AL konumuna yerleşmiş olması ) 2016 yılının devamının iki & üç yukarı bir aşağı eğilimle de olsa pozitif şekilde devam edebileceğini gösteriyor.

Bu teknik görünüm ve temel perspektif nedeniyle ECB sonrası bir beklenti bitti satışı ile düzeltme yaşansa da bunun kalıcı negatif bir iklime neden olmayacağını, BIST ‘in yeniden aşırı ucuz fiyatlara ( 70.000 civarı ) gerilemesi için Türkiye’nin lokal güçlü sürprizler üretmesi gerekeceğini düşünüyorum.

Ancak her halükarda ECB sonrası bir beklenti bitti satışı geleceğini de iddia edemiyor emin olun neler yaşanacak ben de sizler kadar merak ediyorum.

Gerek borsada yılın en yükseğinin daha ileride olduğunu, gerek ise beklenti bitti satışının çantada keklik olmadığını düşünmem nedeniyle,

Hafta içinde hisse senedi portföylerinde % 30 – 50 arası bir oranda nakde geçilse de % 50 – 70 arası bir oranla pozisyonların korunmasının daha emniyetli olacağını düşünüyorum.

Bu strateji ile aksiyon filmlerinde ben önden gidiyorum sen beni koru diyen cesur yüreği çağrıştıran portföy dilimi yol almaya devam ederken nakde geçen kısım da olası bir düzeltmede daha iskontolu fiyatlardan yeni alım için fırsat kollamış olacaktır.

Her şartta bir miktar nakde geçmek gerekir mi ?

Hayır. Ne 79.500 pahalı hisse fiyatları içeriyor ne de geçilmez kale denen teknik bir aşırılaşma adresi özelliği taşıyor.

O halde neden kafamızı karıştırıyorsun diyenler olacaktır. İşte orada da beklentiler alınır gerçekleşince satılır kuralından hareket ile ECB sonrasına yönelik kısa vadeli riskler baskın & etkili oluyor.

Döviz Cephesi

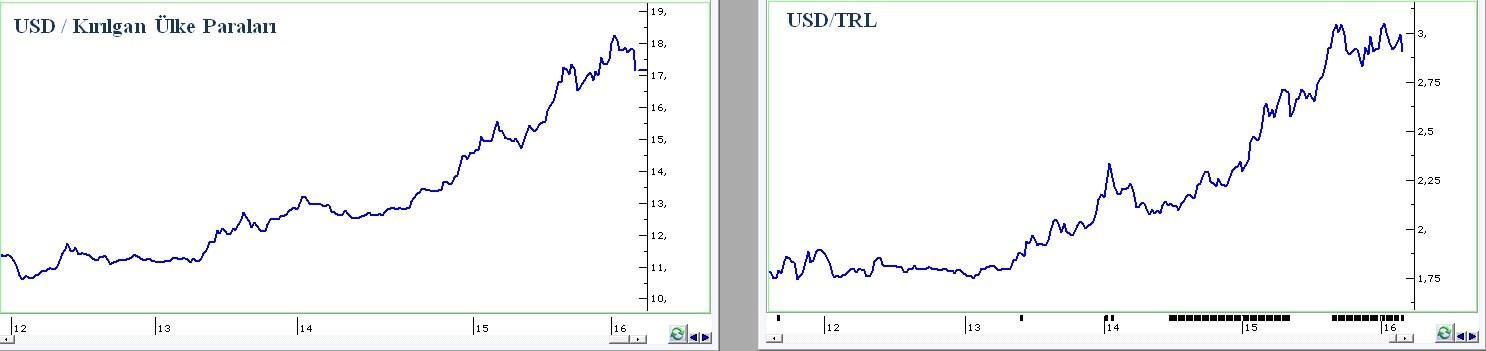

Gelişen ülkeler lehine esen rüzgar salt borsalarda kendini göstermiyor. Geçen hafta yurtiçine fazla yansımamış olsa da kırılgan ülkelerde dolar % 3 ile % 6 arası oranlarda değer kaybetti.

Bu sıradan bir durum değil ve ocak içinde test edilen en yükseklerden toplam % 10 kayba işaret eden bu eğilimin ben yakın vadede doların bu ülkelerde ilave % 3-4 kadar daha değer kaybı yaşaması ile sürebileceğini düşünüyorum.

Üzerine bir de bu olursa dolar kırılgan ülkelerde sudan ucuz olur diyebiliriz miyiz ?

Kesinlikle hayır. Aşağıda solda gördüğünüz grafik kırılgan 10 ülkede ( eşit ağırlık ile ) doların Mayıs 2013 ‘ten bugüne kaydettiği primi gösteriyor.

Son 8 haftada uğradığı kayıp ile dolar 2,5 yılda kaydettiği primin sadece 1/6’sını verdi.

Son 8 haftada uğradığı kayıp ile dolar 2,5 yılda kaydettiği primin sadece 1/6’sını verdi.

Ben 2016 içinde doların bu ülke grubunda yeni düşükler göreceğini ve henüz bir aşırılaşma adresi aramak için erken olduğunu düşünüyorum.

Ancak yakın vadede % 3-4 kadar daha dolar bu ülke grubunda gerileme yaşarsa hele de ECB sonrası baskın gelebilecek beklenti bitti algısı ile pekala ölçülü bir tepki yükselişine şahit olabiliriz.

Yurtiçinde bu iklimden bağımsız bir seyir yaşanabilir mi ?

Türkiye son yıllarda öne geçtiği maçlarda rehavete kapılan ve maçı galip tamamlamakta zorlanan futbol takımlarına benziyor.

Her ne kadar düşen cari açık kanalı ile TL dünya ortalamasının üzerinde performans gösterme potansiyeli taşıyorsa da borsaya ilişkin bölümde paylaştığım lokal dezavantajlar ve ekonomi yönetiminin ilk fırsatta faizleri hızla düşürme tercihi ( bunu doğru buluyorum ) Türk Lirasının bu ülke grubunun ortalamasının üzerinde prim potansiyelini engelliyor.

Bu nedenle yakın vadede USDTRL ‘de 2,81- 2,85, EURTRL ‘de 3,05 – 3,11 bandı içinden ölçülü bir tepki yükselişi yaşanabilir.

Ya gelişen ülkeler lehine esen rüzgar şiddetlenirse ? Evet pekala mümkün ve bu durum dövize yatırım yapanlar adına 2016 boyunca en büyük tehdit & korkulu rüya olmaya devam edecek.

Döviz cephesinde tepki yükselişi hangi seviyeden başlayabilir sorusuna yanıt ararken ECB fiyatlamasının EURUSD paritesi üzerindeki etkisi de belirleyici olacak.

Düşmekte nazlanan ve 1,0650 desteğinden daha aşağı salınması kolay gözükmeyen bu cephede ECB menüde sürpriz yapar ve beklenti üzeri bir servis gerçekleştirirse parite 1,05 civarını test edebilir.

Olasılığı düşük bu senaryo gerçekleşirse ben gerek dolardan gerek 3,00 gibi bir seviyede TL’den Euro’ya geçmek için cazip bir fırsat oluşacağını düşünüyor, EURUSD‘da 2015 boyunca etkili olan 1,05 – 1,15 bandının 2016 ilk yarısında da geçerliliğini koruyacağını tahmin ediyorum.

Haftaya bir sonraki pusulada buluşmak dileği ile...

Pusula Abone Kaydı & Günlük Değerlendirmeler

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için aşağıdaki linke tıklayarak e-mail adresinizi girmeniz yeterli.

http://optin.sndlp.com/HAi/g78/d4852960

Pazartesi dışında hafta içi her gün saat 17:45’de Kanal B’de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:00’de BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık tespitlerimi ve strateji güncellemelerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN