2022 Yılında Piyasalar

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Bu yolculuk içinde FED’in faiz artırması beklentisiyle zaman zaman ABD tahvil faizlerinde yukarı yönlü hareketler görebilir ve bunun altın ve gelişen ülke para birimlerinde negatif ara akımlara neden olduğuna şahit olabiliriz.

Ancak gelişmiş ülkelerin bu ara akımlardan etkilenmemesi, gelişen ülkelerde de etkinin limitli-geçici kalması daha olası.

Esas olan iki yıl süren Covid 19’un yaz aylarında salgın olmaktan çıkacağı beklentisi.

Bunun reel ekonomilerde de finansal piyasalarda da kuvvetli etkilerini yaşamaya aday olduğumuzu düşünüyorum.

2021 yılını 1700-1900 $ bandında yatay geçiren altın için durum farklı. Bu cephe adına FED ufuktaki kötü haber ve ilk faiz artırımı geride kalana dek kalıcı değer artışı yaşanması kolay değil.

Bir süre daha yatay seyrin sürmesi veya 1600-1650 $ bandının geçici de olsa test edilmesi mümkün.

FED fiyatlaması geride kaldıktan sonra ise altın rahatlayacak ve yükseliş şansı artacaktır.

Ne zaman derseniz; bunun zeminin en erken 2022 ortasında oluşacağı görüşündeyim.

Gelelim Türkiye’ye…

Şüphe yok ki yeni yıla girerken en önemli faktör değişikliği döviz korumalı mevduat düzenlemesi oldu.

Bireyselleri döviz piyasasında sahadan çekmeyi hedefleyen bu çok güçlü teşvik kamuya direkt bir maliyet yaratmasa da, ilerleyen süreçte yönetilmesi gereken kritik bir risk yükleyecek.

Bu konu ikinci yarıyılda veya 2023 yılında pekâlâ ana gündem olabilir.

Ancak 2022’nin ilk yarısının konusu olmayacaktır.

Yeni ürünün 2022 ilk yarısında Türkiye’nin yeni kur şoklarına sahne olup bu kanal üzerinden ikinci yarıyılda resesyona girmesi riskini bertaraf edişi ise kısa vadeli yatırımcılar adına bardağın dolu ve önemli tarafı.

Ben bu nedenle borsanın yılın ilk çeyreğinde 2250 puanı hedefleyen bir yükselişe sahne olması ihtimalini daha yüksek buluyor, var olan fiyat-şartların hisse senedi yatırımları adına çok çekici değilse de destekleyici olduğunu düşünüyorum.

Yukarıdaki grafik BIST 100 endeksini UFE’den arındırıyor ve Aralık ayı enflasyonunun yüzde 6,5 olacağı varsayımı altında (grafiğe bunu da ekledim) reel-fiili durumu gösteriyor.

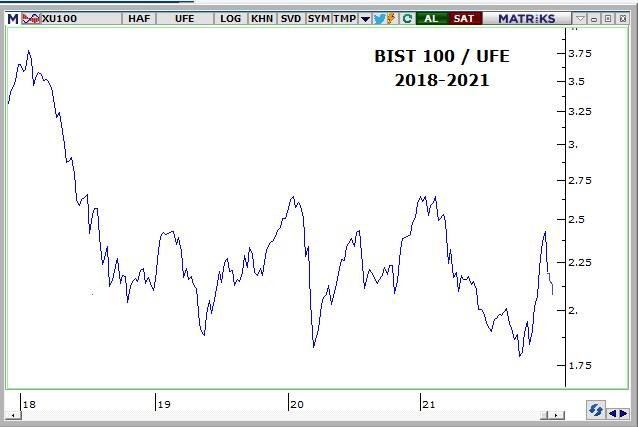

Yani enflasyon kadar olan artışı yok sayıyor.

Geçen hafta yüzde 9,3 değer kaybeden borsada risk yok mu, elbette var.

Ancak var olan bilgi setiyle hem aşağıdaki alanın yüzde 15-16 ile (1585-1600 bandı) kısıtlı olduğunu düşünüyor hem de bu riskin gerçekleşme olasılığını görece düşük buluyorum.

Ya gerçekleşirse? İşte bu senaryoda fiyatlar çok cazip oldu denebilir ve hisse senedi yatırımları geçen hafta göz ardı edilen enflasyondan korunma ihtiyacına güçlü bir reçete hali alabilir.

Gelelim çok daha zor tahmin edilebilen ve hemen herkesi yakından ilgilendiren döviz cephesine;

Rus ruletine dönen döviz piyasasında 20 Aralık akşamı döviz korumalı mevduat kararı ile çok güçlü bir satış başladı ve altın dâhil tüm döviz tabanlı seçenekler bir haftada yüzde 30 kadar değer kaybına uğradı.

Olan oldu ve artık döviz normal fiyata mı döndü derseniz hayır; reel olarak Türkiye’de kur normal değerinde diyebilmemiz için USDTRY’ın 7,50 olması gerekir.

Ancak bunun gerçekleşmesi için her şey bir yana Türkiye’nin enflasyonu tek haneye düşürmesinin favori senaryo olarak görülmesi lazım.

Oysa beklenti 2022 yılında enflasyonun asgari yüzde 25 (belki yüzde 30) olacağı yönünde.

Sonraki yıllarda düşüp düşmeyeceği de belirsiz.

Bu gerekçe ve var olan diğer risk-belirsizlikler nedeniyle 2022 ilk yarısında kurda görebileceğimiz en düşük düzeyin 9,00 civarı olabileceğini ancak bunun da gerçekleşmesinin düşük şansa sahip olduğunu düşünüyorum.

Yeni bir ralli yaşanabilir mi, derseniz var olan bilgi setiyle (yabancı yok/bireysel lokaller de kadro dışı kalmaya aday) bunun da en azından ilk yarıyılda zor olduğu görüşündeyim.

USDTRY cephesinde en azından yılın ilk çeyreğinde 10-13 bandında yatay bir seyir bana daha muhtemel geliyor.

İlk yarıyılda 15 test edilebilir mi? Bence mümkün ama olasılığı düşük.

Aşılamaz mı? Var olan dinamikler ile büyük sürpriz olur.

Yukarıda ve aşağıda yer alan grafiklerde ABD enflasyonunu göz ardı ederek ve Türkiye Aralık enflasyonunu yüzde 6,5 varsayıp grafiğe yansıtarak reel tabloyu sizlerle paylaşmak istedim.

UFE’den arındırırsak kurda reel olarak 2021 yılının en düşüğüne olan mesafe yüzde 7.

Yani hafta içinde test edilen 10.25.

Bu yanlış UFE’yi değil TUFE’yi referans almalıyız, derseniz 2021 en düşüğü ile kıyaslandığında aşağıdaki alan yaklaşık yüzde 17.

Yani 9,15.

Döviz cephesini burada noktalayıp yatırımcı ne yapmalı kısmı ile devam edelim;

Önceki haftalarda gündemin ana konusu halini alan enflasyondan korunma gereksiniminin bir süre sonra yeniden öne çıkacağını tahmin ediyorum.

Çünkü kurdaki gerileme enflasyon adına pozitif olsa da ücret artışları nedeniyle özellikle ilk çeyrekte yüksek gerçekleşmelere şahit olmamız kuvvetle muhtemel.

Yıl bütünü değil ilk üç aylık bölümde Türkiye’de fiyat artışlarının yüzde 13-14 arasında olması bekleniyor.

Geçen hafta 300 baz puanlık artış yaşayan mevduat bu parkurda yüzde 4,5 nominal getiri sağlasa da reel satın alma gücünde yüzde 10 kadar bir kayıp riski masada varlığını koruyacak.

Kurda yatay kalırsa döviz korumalı mevduat, yatırımcıyı enflasyondan korumayacak.

Olağan şartlarda sonraki dokuz ay durum değişir.

Fiyatlar ilave yüzde 14 artış yaşarken TRY faiz oranları değişmezse mevduatın sağlayacağı nominal getiri bu orana yakın olur ve enflasyondan korunma ihtiyacı ortadan kalkar.

Yatırımcıların ilk çeyrekte enflasyonu yenebilmesi, en azından maçı berabere bitirebilmesi için yüzde 13-15 arası TRY bazı getiri elde etmeye ihtiyacı var.

Bu ihtiyacı karşılamak için piyasaları dikkatli-soğukkanlı ve öncesinde bir strateji belirleyerek izlemek, oluşabilecek ilave ıskontolarda da kademli alışlarla bu stratejiyi eyleme çevirmek doğru olacağa benziyor.

Yurtiçi piyasalar geride kalan haftalardaki ölçüde olmasa da önümüzdeki birkaç ay yine dalga boylarının yüksek kaldığı bir seyre sahne olabilir.

Bu senaryoda da hedef değere ulaşan seçeneklerde satış yaparak kaynak yaratmak, fırsat oluştuğunda da yeniden risk almak gerekebilir.

Zor diyen okurlar var biliyorum, haklılar.

Anılarda kalıp-kalıcılık gösteremeyen karlar yerine sonuç almak için çok emek vermek gerekir.

Bence yine öyle olacak.

Tüm değerli okurların yeni yılını kutluyor, 2022 senesinde her şeyin gönlünüzce gelişmesini diliyorum.

GPG Nedir? http://pusulaninotesi.com/gpgyatirimfonu/

- BIST

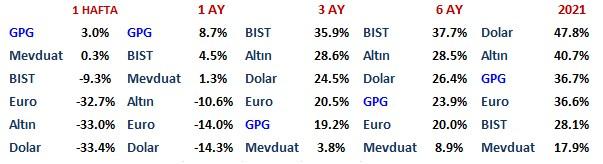

- DOLAR

- EURO

- ALTIN