Eral Karayazıcı

eral.karayazici@inveoportfoy.comSon Düzlükte Piyasalar

Ekim ayı borsalarda ortalama yüzde 3,5 değer kaybına sahne olurken, BIST bu parkurda yüzde 8,5 düşüşle en ağır hasar alan market oldu.

Türkiye’yi negatif ayrıştıran başlıca faktör, Eylül verisinde enflasyonun ortaya koyduğu katılık.

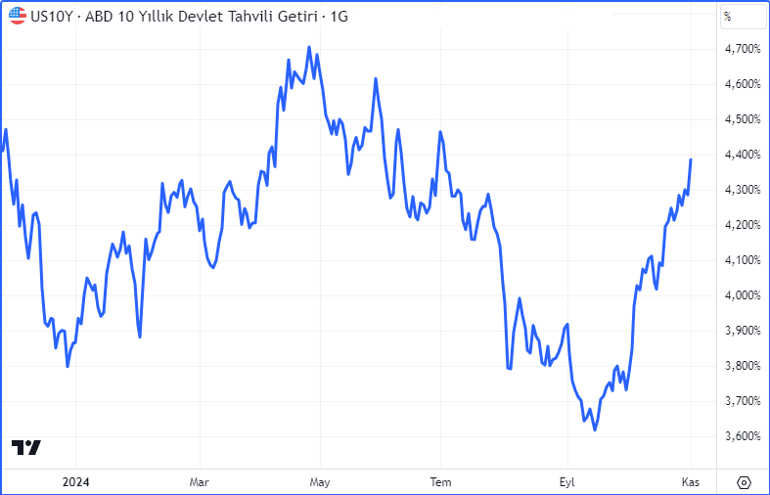

Dünya borsalarının yaşadığı satıcılı seyirde ise en etkin faktör ABD tahvil faizlerinde gerçekleşen yükseliş.

Mayıs-Eylül parkurunda yüzde 4,70’den yüzde 3,65’e kadar gerileyen ABD 10Y tahvili faizi, geride bıraktığımız 7 haftada 72 baz puan yükselerek yüzde 4,36’ya tırmandı.

Bu hareketin en önemli nedeni Salı günü tamamlanacak ABD Başkanlık seçiminde ipi Trump’ın göğüsleyeceğine yönelik kaygı & beklenti.

Trump’ın görece daha yüksek bütçe açığı ve daha yüksek enflasyona neden olmasından endişe ediliyor.

Bu gerekçeyle haftaya tahvil cephesinde faizlerin 10-15 baz puan daha artması mümkün.

Ancak ben ötesini beklemiyor ve ay içinde tahvil faizlerinde rotanın kalıcı biçimde aşağı döneceğini tahmin ediyorum.

Olağandışı senaryolar bir kenara bırakıldığında ABD’de uzun vadede ortalama enflasyonun yüzde 2,5’i aşması çok zor. Yüzde 2’ye yakın olması ise halen şansı en yüksek senaryo.

Bu nedenle faizlerin yüzde 4,5 civarında kalması yani reel faizin yüzde 2-2,5 düzeyinde kalıcılık göstermesi gerçekçi bir beklenti değil.

Önümüzdeki birkaç ay içinde ABD tahvil faizlerinin önce yeniden yüzde 3,65’e 2025 yılı içinde de yüzde 3,25 civarına gerileyeceğini düşünüyorum.

Seçimi Harris kazanırsa bu hareket çok hızlı gelişecektir.

Trump’ın başkanlık yarışında ipi göğüslemesinin de 10Y ABD faizinde yüzde 4,55’ten öte bir seviyenin test edilmesine neden olmasını beklemiyorum

Ancak Cumhuriyetçiler Kongre’de de hakimiyeti elde ederse bu faizlerde düşüşün daha ölçülü bir düzeyde kalmasına neden olabilir.

Trump kazanırsa senaryosunda ABD borsası için bardağın dolu tarafı düşürülmesi beklenen vergiler ve büyümeyi destekleyici maliye politikası olacak.

Bu yüzden de seçim belirsizliği ortadan kalktıktan sonra hisse piyasası adına detayların yönden ziyade hareketin ivmesi ve ölçüsü üzerinde belirleyici olacağı görüşündeyim.

Yılın son düzlüğü olan Kasım-Aralık parkurları borsa endekslerinin en sevdiği etaptır.

ABD seçimini geride bıraktıktan sonra, Ekim geri çekilmesinin kazandırdığı alanı da kullanarak hisse senedi marketlerinin gerek yılın son iki ayını, gerek ise 2025 ilk yarısını güçlü bir yükselişe geçirmesi favori senaryom.

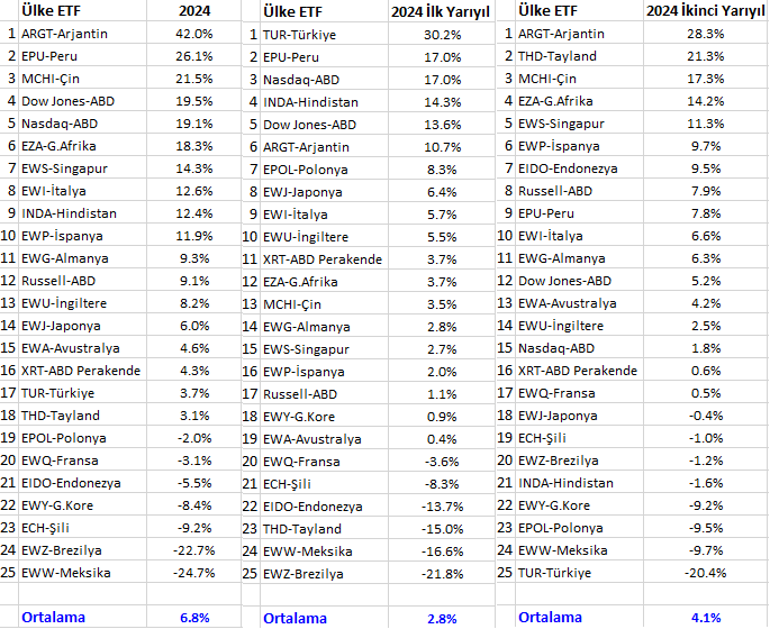

Dünya borsaları 2024 yılının ilk 10 ayında keskin ayrışmalara sahne oldu.

Türkiye ilk yarıyılın açık ara farkla yıldızı olurken, ikinci yarıyılda en kötü performans kaydeden market konumunda.

Bazı yatırımcılar BIST’in yüksek volatilitesinden küresel fonları veya robotları sorumlu tutsa da, ben aynı görüşte değilim.

Küresel fonların Türkiye görece pahalı hale geldiğinde satmaları, tersi olduğunda almaları son derece normal. Robotlar aldıkları kadar satıyor netinde bir etkileri yok.

Borsada fiyatlar ucuzladığında demoralize olup satan ve düşüşlerin derinleşmesine fiyatların çok daha ucuz hale gelmesine sebep olanlar bence ağırlıkla amatör yatırımcılar.

Fiyatlar yükseldiğinde çapkın bakışlarla hareket var ben de katılayım diyerek fiyatların daha da artmasına neden olanlar da aynı yatırımcılar.

Gelişen bir ülkede bunlar normal ve yatırımcıların deneyimi arttıkça volatilite de görece azalacaktır.

Kaldı ki lokal veya yabancı fark etmez profesyonel yatırımcılar için yüksek volatilite şikayet edilecek bir şey değil. Aksine ne yaptığınızın bilincindeyseniz fırsat reyonudur.

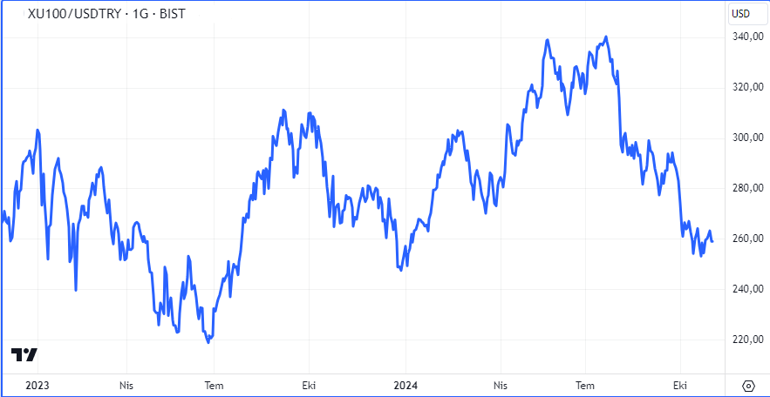

Bu konuyu bir kenara bırakıp 2024 yılının ilk 10 ayının bütününe baktığımızda hisse marketlerinde ortalama değer artışı dolar bazında yüzde 6,8 olurken BIST yüzde 3,7 getiriyle izlediğim 25 seçenek içinde 17. sırada.

Bu zayıf performansta Türkiye ekonomisinin yavaşlamasının yanında gelişen ülkeleri ağırlıkla negatif ayrıştıran yüksek ABD faizi etkili oldu.

Ben önümüzdeki 2-3 çeyrekte rollerin değişeceğini ve ABD faizleri düşerken, yüksek faizden negatif etkilenmiş başta XRT (ABD Perakende ETF) ve gelişen ülkelerin pozitif ayrışacağını düşünüyorum.

Bu senaryo BIST için de destekleyici.

Ancak ne ölçüde yarar sağlar derseniz keskin tahminler üretmek kolay değil.

Enflasyonda katılığın süre & düzeyi, yurtiçi politik tansiyonun seyri ve ekonomi yönetiminin dayanıklılığı bu sorunun yanıtında belirleyici olmaya aday faktörler olacağa benziyor.

Sonuncuyu (ekonomi yönetiminin dayanıklılığı) açalım;

Bu kadar yüksek bir enflasyon ile mücadele etmek, sonuç almak hiç kolay değil.

Başta ekonomik durgunluk olmak üzere ağır yan etkiler ile karşılaşılması kaçınılmaz.

Türkiye’de şu anda bunu yaşıyor ve zaman ilerledikçe bazı aktörlerin yorulması, sabırsızlık göstermesi hatta rehavete kapılması 2025 yılı adına dikkate almamız gereken potansiyel risk.

Ekonomi yönetimi bu riskleri bertaraf eder ve Türkiye ekonomisinin restorasyon süreci devam ederse 2025 ilk yarısı içinde BIST’in 14,000- 15,000 bandına (375 $) yükselmesi mümkün.

Süreç ölçülü geçici çalkantılar içerse de makro rotada bir değişiklik olmazsa bu takvim kesiti içinde ben BIST’in en azından 12,000-13,000 bandına (325 $) ulaşabileceği görüşündeyim.

Cari değeri 258 $ olan endeks için 8 aylık bir vadede dolar bazında 325 $ (yüzde 26 artış anlamına gelir) iyi / 375 $ (yüzde 45 artış anlamına gelir) çok iyi bir getiri potansiyeli.

Aşağı yönde ise olağan şartlarda alan bence yüzde 5-6 ile kısıtlı

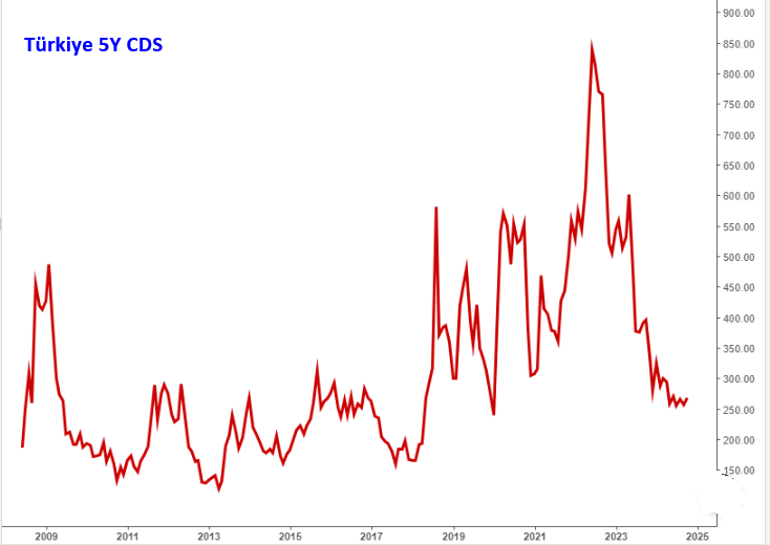

Yeni hafta Türkiye için S&P not artışı müjdesi ile başlayacak.

Kredi notları ülke riskini gösterir ve bu konuda piyasa fiyatlamasını en iyi ortaya koyan gösterge CDS’tir

Aşağıdaki grafikte görebileceğiniz üzere 2018-2022 parkurunda ortalama 550 BP olan Türkiye CDS, 2023 yılını 280 BP ile tamamlamış, 2024 Mayıs itibarı ile de 250 BP’a kadar gerilemişti.

Piyasa kredi kuruluşlarından önce Türkiye riskinin azalışını fiyatladı.

Geride bıraktığımız 6 ayda 265 BP etrafında dalgalanan CDS’in 2018 öncesinde olduğu gibi yeniden 150 BP’ye gerilemesi Türkiye’nin yıllık enflasyonu yüzde 20 altına indirmeyi başarması ile söz konusu olabilir ki bunun önümüzdeki birkaç yıl içinde gerçekleşmesi kolay değil.

Bu bakıma S&P kararının önemli bir piyasa etkisi yaratması güç.

BIST üzerinde çok daha etkili olmaya aday faktör Pazartesi açıklanacak Ekim TUFE olacak.

Eylül verisinde gördüğümüz katılık ve geçen hafta açıklanan İTO perakende fiyat artışı oranının yüzde 3,64 oluşu, Ekim TUFE’nin beklenti üzeri gerçekleşmesi riskinin yüksek olduğuna işaret ediyor.

Yüksek enflasyon yurtiçinde yüksek faizin bir süre daha devam etmesi demek bu yönü ile de borsa için negatif.

Ancak TUFE yüksek gelir ve BIST buna rağmen dayanıklılık ortaya koyarsa yılın son düzlüğünde güçlü bir değer artışı yaşayacağının habercisi olarak yorumlamak gerekir.

Bu senaryoda da BIST’in (dünya borsalarındaki rüzgarın desteği ile) 2024 yılını 11,000 puan yakınlarında tamamlama şansı artacaktır.

Altın ile noktalayalım; İlk sayfada gördüğünüz geriye dönük sicili şüphesiz çok etkileyici.

Benzer bir durum fazla değil 5 ay önce BIST için geçerliydi.

Ancak amatör yatırımcıların deneyimleyip öğrendikleri üzere istatistik ayrı şey analiz ayrı şey.

Altın orta vadede daha yüksek düzeyleri de test etmeye aday. Ancak kısa vadede dinlenmesi hatta ölçülü geri çekilmelere imza atması hafife alınmaması gereken bir risk.

12 ay sonra ilk sayfadaki tabloda ilk dörde girebilir mi derseniz bence ihtimali düşük.

2025 yazılarında zamanı gelmiş olacak ve bu konuya yönelik beklentilerimi dayanakları ile paylaşacağım. Bir sonraki Pusula’da buluşmak dileği ile…