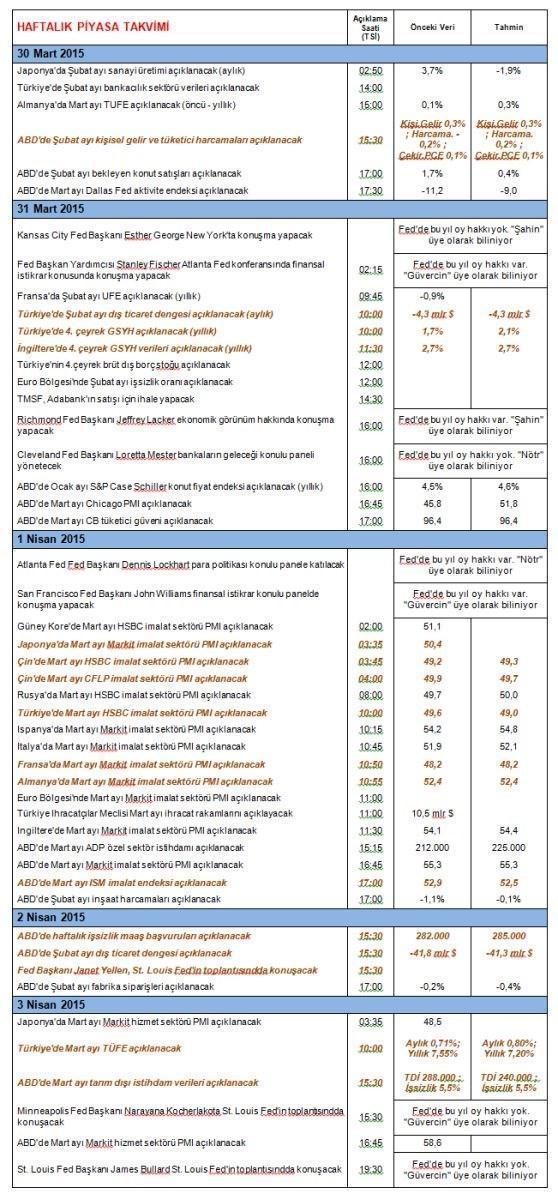

Bu hafta dikkatli olunmalı…

Global piyasalar bu hafta, önemli veri akışlarına sahne olacak ve bu datalardan yön bularak oldukça volatil şekilde hareket edecek desek yeridir

Esasında neye istinaden böyle bir beklenti içerisinde olduğumu 18 Mart 2015 tarihli Fed toplantı tutanakları ve Başkan Yellen’ın konuşması sonrasında piyasa oyuncularının girdiği ruh hali ziyadesiyle açıklamaktadır. Bu kapsamda kısaca hatırlatmak gerekirse, Fed üyeleri 2015 yılına ilişkin faiz beklentilerini önceki toplantıdaki ortalama %1,13’den %0,77’ye, GSYH beklentilerini %2,6-3,0 aralığından %2,3-2,7 aralığına, enflasyon beklentilerini %1,0-1,6 aralığından %0,6-0,8 aralığına düşürmüş ve Başkan Yellen’ın açıklamaları ile birleştirildiğinde ilk faiz artırımı için tarih Haziran 2015’den Eylül 2015’e ötelenmişti (ki ben faiz artırımının hala Haziran’da olabileceğini düşünüyorum).

Bu doğrultuda, önceki hafta Fed eksenli yaşanan bu gelişmeler, piyasa oyuncularının Fed tarafında 3 ana veriye odaklanmasına sebep oldu. Bunlar; i) kişisel gelir ve harcamalar, ii) istihdam, iii) enflasyon. ABD’de bu hafta yayınlanacak veriler içerisinde Şubat ayı kişisel gelir ve harcamalar verisinin yanı sıra Mart ayı tarım dışı istihdam verisinin bulunması ve global çapta da PMI verilerinin açıklanacak oluşu nedeniyledir ki, bu hafta piyasaların ziyadesiyle hareketli olması beklenmelidir. Son dönemde ABD’de yayınlanan verilerin yoğun kış koşullarını içeren Ocak ve Şubat aylarına ait olması bu verilerde zayıflık görmemize neden olmuştu. Buna karşılık bardağın dolu tarafında ise, veriler her ne kadar zayıf görünse de beklentilerden nispeten daha iyi geldiği söylenebilir. Bu nedenle, makro dataların işaret edeceği ilk faiz artırım tarihinin Haziran mı yoksa Eylül mü olacağını Mart-Nisan aylarına ait verilerle yorumlamak daha doğru olacaktır. Bu kapsamda, benim analiz edebildiğim kadarıyla Mart ayı verileri şimdilik iyi görünüyor ve ilerleyen haftalarda da bu gidişat korunabilirse, bu defa tekrardan faiz artırım beklentileri Haziran ayına doğru çekilerek piyasalarda yeniden baskı oluşması muhtemel olacaktır.

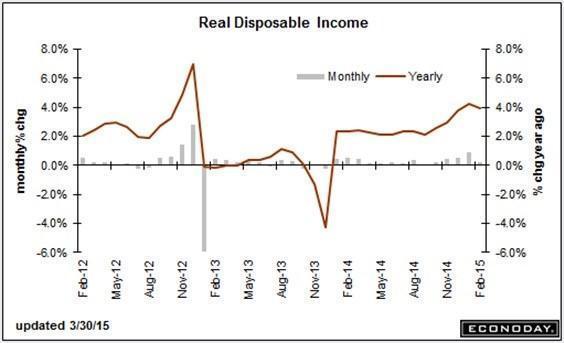

Bugün ABD’de yayınlanan kişisel gelir ve harcamalar verisinde Ocak ayı verileri pozitif anlamda yukarı yönde revize edilirken, Şubat verisinde ise tüketici harcamaları her ne kadar zayıf çıksa da, gelirlerin beklentilerden hafif üzerinde gelmesi ve düşük petrol fiyatlarının tüketim için birikimleri artırması Mart ayına yönelik pozitif pozisyon almamı sağlıyor. Bu nedenle, ekstrem gelişmeler yaşanmadığı takdirde gelecek aylarda bu verinin Fed’in faiz artırım sürecini yakınlaştıracağını tahmin ediyorum.

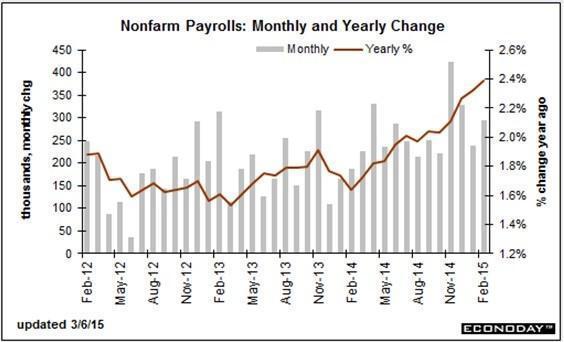

Cuma günü yayınlanacak tarım dışı istihdam verisinde, Şubat ayı datasının aşağı yönde revize edilmesini, buna karşılık Mart ayı verisinin ise tahminlerden daha iyi gelmesini bekliyorum. Olası böyle bir sonucun doların değer kazanmasını sağlayacağından yola çıkarak, bu durumun gelişmekte olan ülke borsa ve para birimlerinde değer kaybına yol açacağını öngörüyorum.

Yurtdışındaki bu kısa analize ilave olarak yurtiçinde ise bu hafta büyüme, dış ticaret, PMI ve enflasyon dataları takip edilecek ve verilerin nasıl geldiğine bağlı olarak da kur, faiz ve borsa cephesine kendine yön çizecektir. Bu kapsamda, açıklanacak ilk veri olan büyümenin (GSYH) 4.çeyrek sanayi üretimi verilerinin işaret ettiği doğrultuda zayıf seyrini korumasını bekliyorum. Bu kapsamda, sanayi üretimi verilerini baz alarak yaptığım hesaplamada çeyreksel bazda GSYH’ın %1,9 geleceğini tahmin ediyorum. Verinin bu şekilde gelmesi halinde; 2013 yılını %4,1 seviyesinde, 2014 yılı ilk dokuz ayını ise %2,8 seviyesinde tamamlayan büyüme %2,6’ya gerileyecektir ki, bu durum ekonomideki soğumayı çok net ortaya koymaktadır. Bu çerçevede, 2015 yılı ilk çeyrek makro verileri büyümedeki ivme kaybının 2015 yılında da devam ettiğini göstermektedir. Keza Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi’nin yaptığı hesaplamalarda büyümenin 1.çeyrekte bir önceki yılın aynı dönemine göre %0 seviyesinde hesap edilmesi bu görüşümü desteklemektedir.

Haftanın yurtiçinden gelen diğer bir takip edilecek gelişmesi olan Mart ayı ihracat verisinde ise, ilk iki aydaki yaklaşık %10’luk düşüşün Mart’ta %5 civarında eksi gerçekleşmesini bekliyorum. Bu durum cari açığın daralmaya devam etmesi açısından pozitif karşılansa da, ekonomi yönetimi tarafından %3-3,5 arasında hedeflenen 2015 yılı büyümesinin nasıl yakalanacağı hususunda soru işaretleri yaratmaktadır. Hatırlanacağı üzere büyümenin ana unsurları ihracat ve iç tüketim olup, ihracattaki gerilemenin yanı sıra tüketici harcamalarının sıfıra yaklaşması 2015 yılında hedefinin tutturulabilmesi için geri kalan çeyreklerde %4,2 ortalamanın yakalanmasını gerektirecektir. 7 Haziran seçimleri öncesinde özel sektör yatırım harcamalarının da neredeyse durma noktasına gelmiş olması, Fed’in ise bir kenarda Demokles’in kılıcı gibi durması 2015 yılı büyümesinin yakalanmasını güçleştirecektir.

PMI beklentisine bakıldığında ise, Şubat ayında 49,6 olan verinin Mart ayında 49,0’a inmesi bekleniyor. Gerek bölgesel gelişmeler gerekse de paritelerde yaşanan hareketler PMI verisinin beklentileri karşılamasını zorlayacaktır düşüncesindeyim.

Mart ayı enflasyonunda ise durum diğer datalardan daha umut verici görünüyor diyebilirim. Bu kapsamda, aylık bazda %0,80 olarak beklenen TÜFE’nin bu seviyede gerçekleşmesi halinde yıllık bazda TÜFE %7,55’den %7,20’ye gerileyecektir ve bu durum en azından faiz cephesine soluk aldırabilecektir düşüncesindeyim.

Tüm bunlar kapsamında, bu hafta TL’nin diğer para birimlerine karşı değer kaybetmesini daha olası buluyorum. Bu nedenle, şayet hafta içinde USD/TL paritesinde 2,60 seviyesi aşağı yönde kırılmazsa (ki beklentim bu yönde), 2,65’in test edilmesi ön planda olacaktır. EUR/USD paritesinde ise, yayınlanacak makro verilere bağlı olarak şayet 1,10 seviyesi aşılamazsa (ki şu an için aşılması zayıf görünüyor), kısa vadeli trend yönünü 1,05’e çevirecektir. Aksi halde ise, 1,12 – 1,15 aralığına yükseliş söz konusu olacaktır.

Bu gelişmelerin Borsa İstanbul’a etkisinin negatif olmasını daha olası görmem doğrultusunda BİST-100 endeksinin hafta içerisinde 80.000 desteği ile 83.500 direnci arasında seyretmesini bekliyorum. 80.000 seviyesinin aşağı yönde kırılması halinde 77.000’in, 83.500’ün aşılması halinde ise 85.000 ve 87.000’in konuşulmaya başlanacağını söyleyebilirim.