Şevin Ekinci

Beklentilerde 2020 Yılı

Geçenlerde Fed ekonomistlerinin ABD’de işsizlik oranının haziran ayında yüzde 32’yi aşabileceğini beklediği yönünde bir haber yayımlandı. Bu, 1929 yılı Büyük Buhran zamanında görülen yüzde 25 işsizlik oranından da büyük bir rakam.

Artık birçok kurum ekonomik görünüme dair beklentilerini aşağıya doğru revize etmeye başladı. Ekonomik görünüme dair ileriye dönük tahminler çok zayıf. Özellikle son iki gündür birçok kurumdan global ve yerel tahminler açıklanmaya başlandı. En azından 2020 yılının son çeyreğine kadar büyüme görünümünün zayıf kalacağı yönünde herkes mutabık ancak tahminler değişiklik gösteriyor.

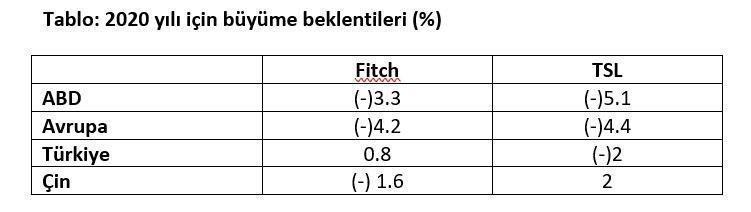

Geçenlerde danışmanlık verdiğim TS Lombard’ın (TSL) telekonferansında edindiğim bilgiler de bu yöndeydi; uzun zamandır 2020 için “global derin bir resesyon” olacağı görüşündeydik ve 2020’ye dair beklentileri geçen hafta revize etmiştik. Bu hafta size bu görünümü detaylarıyla aktarmak istedim. Son olarak da uluslararası derecelendirme kuruluşu Fitch’in geçenlerde açıkladığı tahminleriyle karşılaştırabileceğiniz bir tablo olacak.

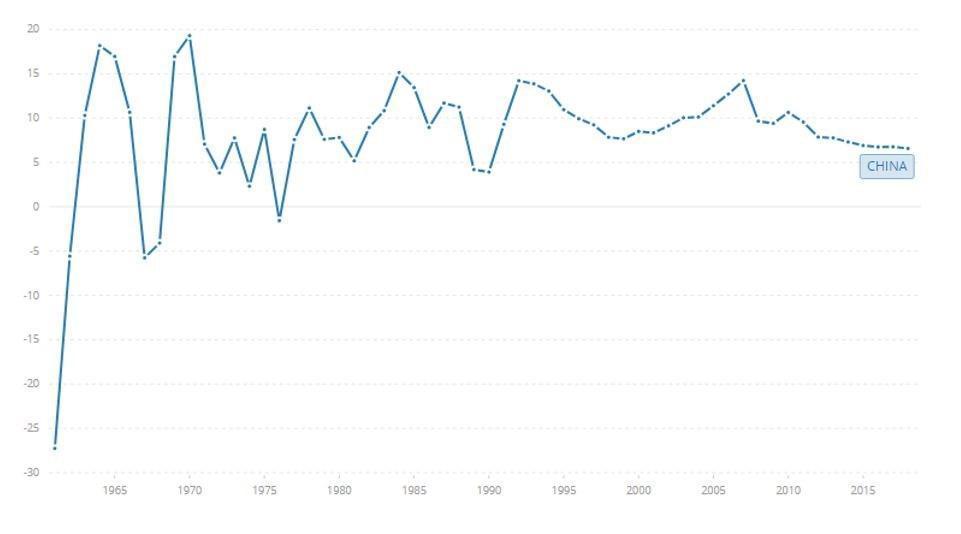

Covid-19; 2019 yılında yakalanan makro istikrarın tümünü bir anda süpürüverdi. Senkronize bir global yavaşlama ile beraber Çin ekonomisi bu sene çok zayıf bir büyüme gösterecektir. Çin ekonomisinin büyüme oranları 1992-2010 yılları arasında çoğunlukla yüzde 10 seviyesinin üzerinde iken 2019’da azalarak yüzde 6’ya gerilemiş idi. Bu sene ise Çin ekonomisinin sadece yüzde 2 büyümesini bekliyoruz. Ne kadar önlem alınırsa alınsın; önlemlerin çoğu sadece düşüşün daha sert olmasının önüne geçerken resesyonu engelleyemeyecektir. Finansal piyasalar çoktan resesyonu fiyatlamaya başladığı için düşüyor ancak henüz dibin görünmediğini düşünüyoruz.

Çin büyüme oranı (%)

Çin ne durumda?

Çin ne durumda?

Çin’de 2020 yılı için büyüme oranı beklentimiz yüzde 2’ye indirildi. Bu, yıl içinde 6-8 milyon daha işsiz insanın ortaya çıkmasına tekabül ediyor. Çin’de üretim tekrar başlamış olsa da global resesyon Çin ihracat performansını ciddi anlamda vuracaktır. Sadece bitmiş ürünlerin ihracatı değil, tedarik zincirine bağlı olarak çoğu ara malı ihracatı da darbe yemiş olacak. İmalat sektöründe hafif bir canlanma olsa bile, uzunca bir süre halkın harcamalarında temkinli yaşaması, servis sektörünü vuracaktır. Çin, yurtdışındaki gelişmelere çok bağımlı olduğu için; daha önce öngörülen düşük büyüme beklentisi yüzde 2 seviyesine kadar indirildi.

Ekonomik aktivitede görülen geniş çaplı düşüş, bu yılın birinci çeyreği için büyümede yüzde 7 düşüşe işaret ediyor. Çin’de toparlanma birinci çeyrekten sonra başlayacaktır.

Çin’in son otuz senedir ne yönetimsel tarafta ne de kurumsal tarafta hiç deneyimlemediği yüzde 2 gibi düşük bir büyüme göstermesi, yeni bir dünya anlamına geliyor.

İstihdam tarafında Çin’de işsizlik oranı 2019 yılı sonu yüzde 5.2 iken Şubat sonunda yüzde 6.2’ye yükseldi. Yani sadece Şubat ayı içinde Çin’de 4-5 milyon kişilik istihdam kaybı oldu. Yaptığımız hesaplamaya göre her yüzde 1 büyüme oranı artışı Çin’de 2.1-2.3 milyon yeni istihdam yaratıyor. Daha önce hedeflenen yüzde 5.5 işsizlik oranının yakalanması için Çin’in yüzde 4.5 oranında bir büyüme kaydetmesi gerekiyor. Bu sene beklentimiz olan yüzde 2 büyüme oranı ise Çin’de 6-8 milyon kişilik daha işsiz ortaya çıkması anlamına geliyor. Yılın ikinci çeyreğinde ihracatta beklenen yüzde 40 düşüş imalat sektöründe ciddi istihdam kayıplarına yol açacaktır.

İmalat ve servis sektörü büyük çöküş yaşarken istihdam yaratacak geçerli tek sektör inşaat gibi duruyor. Son olarak, her ne kadar Covid-19 sadece geçici bir dönem Çin büyümesini vuracak gibi görünüyor olsa da kurumsal sektörde ciddi bir borç artışı var; borç birikimi Çin’in ilerisi için potansiyel büyüme oranının da düşmesine sebep olacaktır. Burada eğer enflasyon yaratılmazsa büyümede durgunluk uzun süreli bir hale gelebilir.

Avrupa ne durumda?

Avrupa Birliği’nde, TSL, ikinci çeyrekte büyüme oranının yüzde 20 düşmesini bekliyor. Yılın ilk yarısı için büyüme oldukça karamsar bir tablo çizecektir. Yılın ikinci yarısında en iyi ihtimalde bir toparlanma gösterse bile bu çok ılımlı ve gösterişsiz olacaktır. Avrupa Merkez Bankası (AMB) ikinci bir ‘ne gerekirse yaparız’ söylemini iletti ancak bu yeterli olmayacaktır. Yılın ilk yarısında büyüme görünümünde düşüş 2008-9 yıllarında yaşanan Global Finansal Kriz (GFK) den bile daha sert olacaktır. İkincil etkiler istihdamda ve şirket iflaslarında görülecektir.

Özellikle zorunlu olmayan harcamaların yapılmayışı hanehalkı harcamalarını ciddi kesintiye uğratacaktır. Avrupa Birliği’nde en büyük darbeyi İtalya alırken bunu İspanya, Fransa ve Almanya takip edecektir. Yılın ilk çeyreğinde Avrupa’da gayrisafi yurtiçi hasılanın (GSYİH) yüzde 6 düşmesini bekliyoruz. Harcamalardaki azalma ile beraber yılın ikinci çeyreğinde bu düşüş yüzde 20 düzeyinde olacaktır. Yılın ikinci yarısında beklediğimiz ılımlı toparlanma ise yüzde 3 civarında. Ülkeler bazında İtalya en zor durumda; burada yıllık büyüme oranında daralmanın yüzde 15 olmasını bekliyoruz. Bunu yüzde 8 daralma ile İspanya, yüzde 5 daralma ile Fransa ve yüzde 3 daralma ile Almanya takip edecektir.

Tüm Birlik’te mali paketler açıklanmaya başlandı. Almanya’nın mali yardım paketi GSYİH’sının yüzde 17’si ve birliğin içindeki en büyük mali paket. Ancak paket, sorunlu şirketleri veya hanehalkını kurtarmaktan ziyade hükümet harcamalarıyla toparlanmayı teşvike yönelik.

İşsizlik oranının da Avrupa Birliği’nde üçüncü çeyrekte yüzde 7.4 seviyesinden yüzde 10’a yükselmesi bekleniyor; bu GFK zamanlarıyla aynı seviyeleri işaret ediyor. İtalya en çok işsizliğin arttığı ülke olurken bunu İspanya ve Fransa takip edecektir. En dayanıklı konumda ise Almanya istihdam piyasası kalacaktır.

AMB’nin açıkladığı 750 milyar Euro’luk Pandemi Acil Tahvil Alım Programı, daha fazla İtalyan varlık alımı sağlaması ve spreadlerin daha da çok açılmasını önlemesi açısından, büyük önem taşıyor. Böylece sene sonuna kadar AMB her ay 115 milyar Euro büyüklüğünde alım yapabilecek; bu rakam 2016-2017 parasal genişleme zamanında aylık alınan 80 milyar Euro’yu da aşmış oluyor. Her ne kadar kriz, birlik içinde koordine bir mali teşvik yolu ile coronabonosu çıkarma konusunu ortaya çıkarmış olsa da, birlik içinde açıkça borç ortaklığına girmeye karşı ciddi itirazlar var.

Tüm yıl için Avrupa Birliği’nde büyüme oranının yüzde 4.4 daralmasını bekliyoruz. Bu da Avrupa Stoxx endeksinde yüzde 30 düşüş anlamına geliyor.

ABD ne durumda?

TSL bu krizin sadece ilk aşamasında piyasalarda yüksek volatilite ve daha önce gerçekleşmemiş korelasyonlar görüleceğini söylüyor. Krizin bu zamanlarında tüm korelasyonların bire eşit olduğunu belirtiyor. Hisse senedi piyasalarında görülen satışlar volatilitenin en yüksek görüldüğü 2008 ve 1929 kriz yıllarında görülen satışlarla aynı şiddette gerçekleşti. Bu demek değildir ki dip görüldü.

1929 Büyük Buhran döneminde piyasalar ilk başta yüzde 35 düşüş gösterdikten sonra (bunu yüzde 25 ralli izlemişti) S&P endeksi bir yüzde 80 daha düşüş gösterdi. Büyüme oranları ile hisse senedi performansı arasında ciddi korelasyon vardır. Bu daha çok yüzde 64 olarak ölçülmüştü. Her ne kadar ben hep hisse senedi piyasaları altı ay sonraki büyüme oranı beklentilerini fiyatlar desem de bu tarz kriz ve şok zamanlarında bu fiyatlama biraz daha uzun sürüyor.

ABD’de tüm yıl için büyümede yüzde 5.1 düşüş beklenirken hisse başına kazançların tüm yıl için yüzde 19 düşmesi bekleniyor. 2020 yılı için burada en yüksek düşüş ikinci çeyrekte büyüme tarafında yüzde 17.7 olurken hisse başına kazançlarda yüzde 80’inin üzerinde düşüş bekleniyor.

Her ne kadar çoğunlukla toparlanmanın U-tipi olmasını bekliyor olsak da aşağıdaki tablo 2020 yılı büyüme projeksiyonları için öngörü edinmenizi sağlayacaktır.

Sağlıklı günler dilerim...