Murat Özsoy

Küresel emtia ve gıda fiyatlarındaki artışın etkileri

Nihai mal haline gelmemiş emtialar, genellikle gelişmekte olan ülkelerin en önemli ihracat kalemlerindendir ve bunların satışlarından elde edilen gelirler, bu ülkelere döviz girdisi sağlayarak ekonomi üzerinde önemli iyileştirici etkiye sahip olurlar.

Bu özellikleri ile emtia fiyatlarında meydana gelen dalgalanmalar da, küresel dünyanın gelişmekte olan ekonomileri üzerinde ciddi şekilde etkilere yol açarlar. Bu dalgalanmalar sonucunda oluşması çok muhtemel olan fiyat istikrarsızlığı da ekonomik büyüme ve gelir dağılımı üzerinde olumsuz durumlara sebebiyet verir. Yoksulluk artışına yol açar.

Para politikasının en önemli aracı olan faiz oranına baktığımızda da gelişmekte olan ülkelerde bu araç, gelişmiş ülkelere göre daha sıklıkla başvurulan bir unsurdur. Enflasyonist ortam ile başa çıkmakta kullanılan politika faiz oranı, eğer o ülkede enflasyon oranlarında bir yükselme söz konusu ise ve soğuma gerekiyorsa, artırılarak sıkı bir politika izlenmesine başlanılır.

Teorik açıdan konuyu ele aldığımızda şöyle bir durum ile karşılaşabiliriz. Sıkılaştırıcı para politikası ile faizlerin artırılması durumunda meydana gelen parasal bir daralmanın, beklenen enflasyonda geri çekilme yaratması beklenir. Devamında da emtia fiyatlarında düşüş beklenir. Yüksek faiz ortamında ürün stoklama maliyetlerinin yükselmesi, risk primi artışı, yüksek taşıma maliyetleri söz konusu olur. Ancak diğer tarafta talepte artış olmayacağı için de emtia fiyatları ile fiyatlar genel seviyesi olarak tabir edeceğimiz enflasyon ile reel faiz oranı bir yerde dengelenir. Netice itibariyle para arzı, reel faiz oranı, emtia fiyatları bir seviyede denge noktasına ulaşırlar. Tabi bu durum yazdığımız kadar kolay olmayan ve uzun vadede gerçekleşen bir senaryodur.

Biraz daha açacak olursak yüksek faiz oranı ortamında şu aşamaların gerçekleşmesini beklemek doğaldır. Yüksek faiz oranı depolanabilir emtialara olan talebi azaltır. İşletmeler depolama maliyetlerini üstlenmek istemez. Üretici tarafında yarına ertelemekten ziyade bugünden ürün arzı sağlanması tercih edilir. Sermaye piyasalarındaki yatırımcılar reel iş sözleşmelerine nazaran yüksek faizli tahvil ve bono yatırımlarına yönelirler. Tersi yöndeki senaryoya baktığımızda da reel faiz oranı düşüşü stoklama ve taşıma maliyetlerini düşürerek, talebin de artması etkisiyle emtia fiyatlarının yükselmesine yol açar.

Peki, güncel durumda bu mekanizmayı nasıl etkiledi?

Kovid-19 salgını küresel ekonomiye muazzam bir şok yarattı ve küresel finansal krizin tetiklediği 2009'daki durgunluğu çok aşarak ikinci dünya savaşından bu yana en derin küresel durgunluğa yol açtı (Dünya Bankası 2020). Pandemi emtia piyasalarını da etkiledi, ancak fiyatlar üzerindeki etkisi heterojen oldu (Dünya Bankası 2020). Ocak ve Nisan 2020 arasında enerji fiyatları yaklaşık yüzde 60 düşerken, metal ve gıda fiyatları sırasıyla yüzde 15 ve yüzde 10 düştü. Metal fiyatları, arz şoklarına tepki olarak toparlandı ve Çin’in endüstriyel faaliyetlerinde beklenenden daha hızlı bir toparlanma yaşandı ve kısıtlayıcı politika önlemlerine ilişkin endişeler azalırken gıda fiyatları istikrar kazandı. (Dünya Bankası 2020). Bu istikrar neticesinde de gıda fiyatlarında hızlı bir artış meydana geldi.

Başta anlattığımız senaryo ile şu açıdan da paralellik arz eden durum oluştu. Fed ve ECB önderliğindeki genişleyici para politikaları sayesinde küresel ekonomilerde oluşan düşük faiz ortamı, talebin yeniden eski seviyesine dönme çabası içine girmesiyle birlikte gıda fiyatlarında artışlara gidilmesine yol açtı.

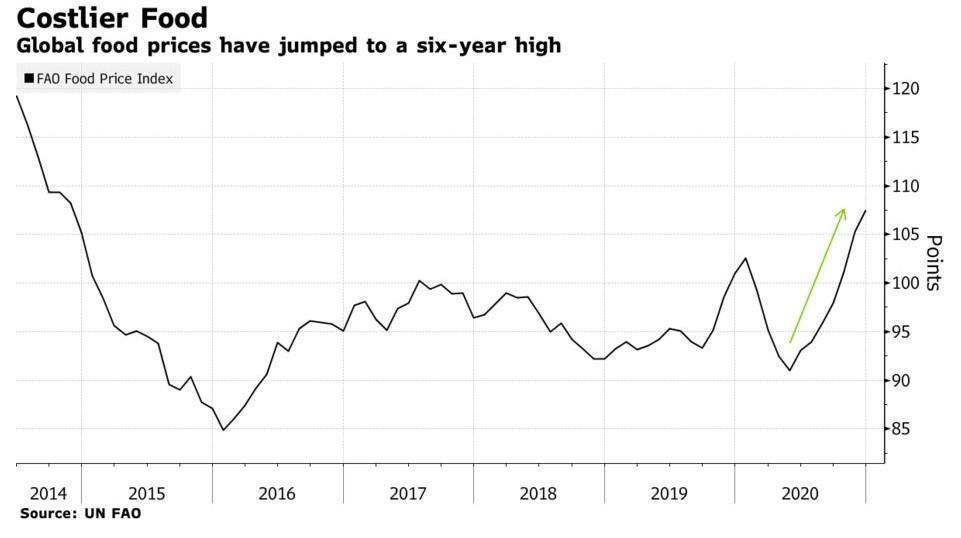

Birleşmiş Milletler Gıda ve Tarım Organizasyonu’nun çalıştığı aşağıdaki grafik gösteriyor ki gıda fiyatları son 6 yılın zirvesine çıkmış durumda.

Artış, daha geniş enflasyonu artırma tehdidinde bulunarak, merkez bankalarının ekonomileri desteklemek için daha fazla teşvik sağlamasını zorlaştırdı. Bunu Fed ve ECB başkanları da her seferinde dile getiriyorlar.

Artış, daha geniş enflasyonu artırma tehdidinde bulunarak, merkez bankalarının ekonomileri desteklemek için daha fazla teşvik sağlamasını zorlaştırdı. Bunu Fed ve ECB başkanları da her seferinde dile getiriyorlar.

Bizim tarafta gelince…

Merkez bankasının fiyat istikrarını tesis etme yönündeki hedefi doğrultusunda küresel ekonomilerin aksine sıkılaştırıcı para politikası izlemeye başladığı dönemde yazımızın başında belirttiğimiz gibi gıda fiyatlarında bir düşüş olmasını bekleriz. Ancak öyle olmuyor.

Sebebi çok açık.

Küresel dünya düzeni ile bizim politikamız aynı yönde değil. Biz yüksek enflasyon ile mücadele ederken sıkılaştırılmış bir para politikasını tercih ediyoruz, ancak dünya ekonomileri de enflasyon yaratamamaktan şikayetçi.

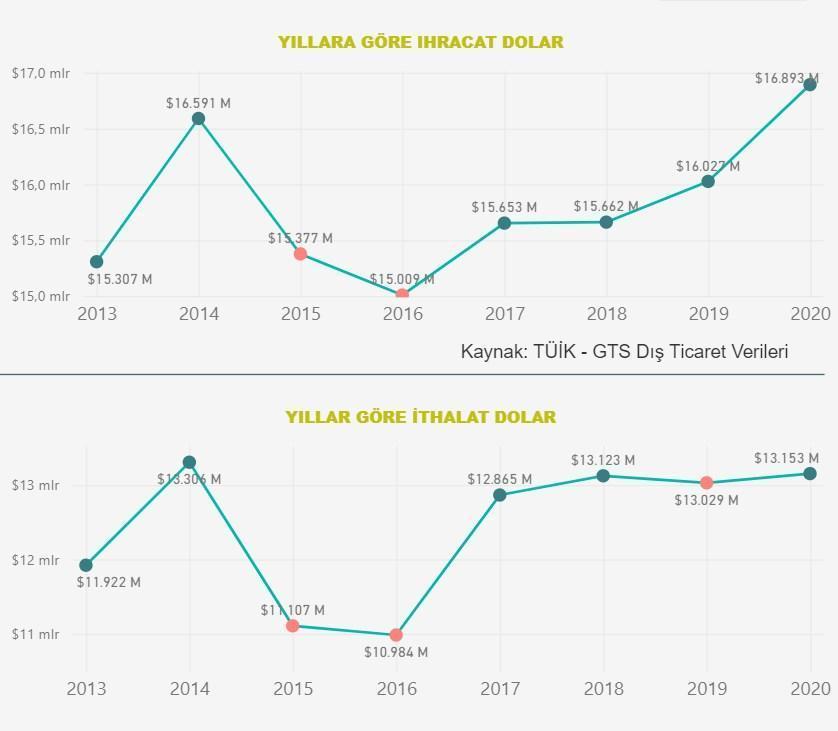

Türkiye Gıda ve İçecek Sanayi Dernekleri Federasyonu’nun Aralık 2020 TÜİK kaynaklı raporuna göre, Türkiye’nin yıllık gıda ihracatı 16,8 milyar dolar; yıllık gıda ithalatı ise 13.1 milyar dolar olarak gerçekleşmiş. Ton başına birim ithalat ise 429 dolar olmuş.

İhracat ve ithalat performansını karşılaştırdığımız zaman yukarıdaki grafikte yıllar bazındaki performans bize ihracatın sürekli artış yönünde olduğunu ithalatın ise yatay bir seyirde ilerlediğini gösteriyor. İhracat performansının artış yönünde olması iyi haber; kötü haber ise ithalatın seyrinin düşüş eğilimine geçememiş olması.

2020 yılında yıllık bazda buğday ithalatı 2 milyar dolar olarak gerçekleşirken %7.2 oranında artış olmuş. Soya fasulyesindeki rakamlar ise, sırasıyla 1,2 milyar dolar ve %16.9 şeklinde.

Dolayısıyla küresel gıda fiyatlarındaki artışın etkisinden çıkabilmemiz bu grafiğe göre pek mümkün görülmüyor. Bu durum da merkez bankasının yürüttüğü enflasyon ile mücadelede etki alanının dışında bir etken olarak konumlanıyor. Merkez bankası her ne kadar sıkılaştırıcı para politikası ile faiz oranlarını yüksek seviyede tutarak enflasyona karşı mücadele yürütse de etki alanının dışında kalan gıda fiyatlarındaki artışa karşı koyması çok zor. İşte aslında döviz kurunu düşürme çabası da buradan kaynaklanıyor. Eğer döviz kuru düşük seviyede tutulabilirse gıda sektöründeki dış ticaret dengesini artı yönde tutmaya devam edebiliriz. Ancak ters yönde kur şoklarına maruz kalırsak ve döviz kurunda şu andaki yatay seyir negatif yönde bozulursa o zaman gıda fiyatlarında zaten kontrol edilmeye çalışılan bu denge de bozulur. Bu da maalesef enflasyonu düşürme çabalarına büyük bir darbe indirir. İşimiz hiç de kolay değil.