Erol Gürcan

Piyasalarda kritik viraja girilirken...

Küresel ve yurtiçi piyasalar açısından oldukça kritik bir dönemece geldik. Özellikle bir süredir hisse senedi piyasalarında hissedilen olumlu havanın aslında yalancı bir bahar mı yoksa daha coşkulu günlerin öncüsü mü olduğunu çok yakında görmemiz mümkün. Zira, sert fiyat hareketlerine yol açma potansiyeline sahip olan, son derece önemli ve yoğun bir veri akışının eşiğindeyiz.

MERKEZ BANKALARININ HAFTASI BAŞLIYOR

Bugünden itibaren yaklaşık bir hafta boyunca sahne yine merkez bankalarının olacak:

* 9 Mart (Bugün) Avrupa Merkez Bankası (ECB): ECB'nin herhangi bir politika değişikliğine gitmesi beklenmiyor. Öncü enflasyon verilerinin ECB'nin hedefi olan % 2 seviyesine yükselmesi sonrasında ECB Başkanı Draghi'nin vereceği mesajlar önemli.

* 14 - 15 Mart ABD Merkez Bankası (Fed): Fed’in bu ay faiz artırımına gitmesine neredeyse kesin gözüyle bakılıyor. Öyle ki, 2017 yılına 3 faiz artırım beklentisiyle başlayan Fed’in bu yıl 4 faiz artırımına gidebileceği de sıklıkla dillendirilmeye başladı. Toplantının ardından yapılacak basın toplantısı ve sene başında oy hakkı olan üyelerdeki değişimin ardından Fed üyelerinin projeksiyonlarının ilk defa paylaşılacak olması bu ayki toplantının önemini artırıyor. Üyelerin faiz artırım beklentilerini yukarı revize etmesi risk iştahını önemli ölçüde zayıflatabilir.

* 16 Mart Türkiye Cumhuriyet Merkez Bankası (TCMB): Toplantının, Fed sonrasında olması TCMB açısından önemli bir avantaj. Ancak, enflasyon ve kur tarafındaki seyir ile Fed’e yönelik beklentiler bu avantajı ortadan kaldırdığı gibi TCMB’nin elini de daraltıyor. Ayrıca, bir süredir %10.3 seviyelerinde seyreden Ağırlıklı Ortalama Fonlama Faizinin enflasyonun çift haneye yükselmesi sonrasında % 10.6’lı seviyelere yükselmesini de dikkate alarak TCMB’nin bir önceki toplantıdakine benzer bir faiz ayarlamasına gitme ihtimalini kuvvetli görüyoruz.

* 16 Mart Japonya (BoJ) ve İngiltere (BoE) Merkez Bankası: BoJ ve BoE toplantılarında radikal bir karar alınmadıkça ya da önemli bir söylem değişikliği yapılmadıkça yurt içi piyasalar üzerindeki etkisi genellikle oldukça sınırlı kalsa da bu iki önemli merkez bankasının da Fed'in ardından nasıl bir yol izleyeceğini takip etmekte fayda var.

SAHNEDE SADECE MERKEZ BANKALARI OLMAYACAK…

Son küresel krizden bu yana her ne kadar Merkez Bankası (MB) Başkanları ekonomi gündemindeki en önemli aktörler olsa da; Trump ve Brexit ile Avrupa’daki seçim takviminin 2017 yılında MB Başkanlarının sahnedeki yerini politikacıların alabileceğini düşünüyoruz. Bu anlamda önümüzdeki günlerde kritik gelişmelere sahne olacak:

• 16 Nisan’da ülkemizde yapılacak olan Anayasa Değişikliği Referandumu ile ilgili gelecek haber akışları ve anketlerin izleyeceği seyir,

• ABD Başkanı Trump’ın başta vergi konusu olmak üzere ekonomi politikasının netleşmesini sağlayacak olası açıklamalar,

• İngiltere Başbakanı May’in daha önce işaret ettiği gibi Mart sonuna kadar resmen başlaması hedeflenen Brexit (İngiltere’nin Avrupa Birliği’nden ayrılma yönünde verdiği karar) sürecine ilişkin gelişmeler,

• 23 Nisan’da 1. Turu, 7 Mayıs’ta 2. Turu yapılacak olan Fransa Cumhurbaşkanlığı Seçimlerine ilişkin yayınlanacak anketler ve gelişmeler de piyasalardaki oynaklığı önemli ölçüde artırabilecek unsurlara olarak değerlendirilebilir.

Ayrıca, Fed toplantısı öncesinde yarın yayınlanacak olan ABD İstihdam Raporu’ndaki Tarım Dışı İstihdam, İşsizlik Oranı, Ortalama Saatlik Ücretler ile gelecek hafta son aylarda ciddi yükselişlerin görüldüğü Türkiye İşsizlik Oranına ilişkin 2016 yılsonu verilerinin izleyeceği seyir de piyasalardaki genel eğilimi etkileme potansiyeline sahip olduğundan yakından takip edilmeli.

KÜRESEL PİYASALARDAKİ BAHAR HAVASINI REEL EKONOMİ EKONOMİ DESTEKLİYOR MU?

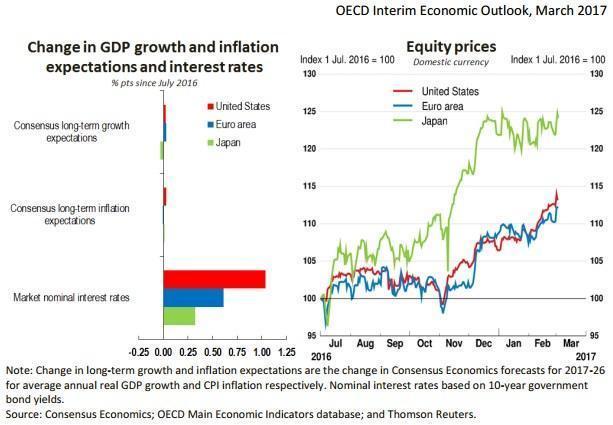

Son dönemlerde zaman zaman borsa – faiz – kur arasındaki ilişkinin bozulduğu ve “anomali” olarak adlandırılan “normal dışında aykırı durum”ların yaşandığını görmekteyiz. Bu da akla hem küresel hem de yurtiçi piyasalarda gözlenen yükselişin ne kadar gerçek olduğunu ya da bu üçlüden hangisinin doğru söylediğini sorgulanmasına yol açmakta. Bu anlamda, OECD (Ekonomik Kalkınma ve İşbirliği Örgütü) tarafından 7 Mart Salı günü yayınlanan Küresel Ekonomik Görünüm raporunda yer alan 2 grafiği oldukça dikkat çekici bulduğumdan, neden kritik bir dönemece geldiğimizi aktarmaya çalıştığım bu yazıda paylaşmak istedim.

Aşağıdaki grafiklerde yer alan Kırmızı bar ve çizgiler ABD’ye, Mavi bar ve çizgiler Euro Bölgesi’ne, Yeşil bar ve çizgiler ise Japonya’ya ait veriler gösteriyor. Sağ taraftaki grafik 1 Temmuz 2016 sonrasında hisse senedi piyasalarında gözlenen seyri içeriyor. Özellikle Kasım 2016 – Mart 2017 döneminde her 3 bölgede de gözlenen ciddi yükseliş eğilimi dikkat çekici. Şimdi de soldaki grafiğe bakalım. Bu grafik yukarıdan aşağıya 3 bölümden oluşmakta:

• En üstteki bölüm uzun vadeli büyüme beklentilerindeki değişimi

• Ortadaki bölüm uzun vadeli enflasyon beklentilerindeki değişimi

• En alttaki bölümde piyasadaki nominal faizlerdeki değişimi göstermekte.

Her 3 bölüm de Temmuz 2016’dan bu yana gözlenen % puan değişimini göstermekte. Dikkat edilirse büyüme ve enflasyon beklentilerinde yok denecek kadar sınırlı bir değişim görülürken; piyasa faizlerinde oldukça çarpıcı bir yükseliş var. Normal koşullarda faizlerde gözlenen yükselişin hisse değerlerini düşürmesi beklenirken özellikle son 5 aylık dönemde böyle bir etkinin olmadığı görülüyor. Borsa-Faiz-Kur üçlüsü arasında zaman zaman çeşitli nedenlerle buradaki anomaliler görülmekle birlikte, uzun vade bu anomalinin ortadan kalktığı ve üçlü arasındaki ilişkinin normal hâline döndüğü görülmekte. Bundan dolayı da, girişte sorduğumuz piyasalardaki olumlu hava yoksa yalancı bir bahar mı sorusu yeniden akla gelmekte ve mevcut yükseliş eğilimini sorgulanmasına yol açmakta. Bu sorunun cevabını çok yüksek bir ihtimalle yukarıda detaylıca ele aldığımız kritik veri akışıyla birlikte Mart ayı içinde büyük ölçüde görüleceğini düşünüyoruz.

KISA VADEDE BİST – 100 VE DOLAR/TL’DE NE OLUR?

BİST-100

Aşağıda saatlik bazlı BİST-100 grafiği yer almakta. Şubat ayı boyunca içinde dalgalandığı 86.900 - 89.500 bandının kırdıktan sonra 91 binli seviyelere yükselerek yaklaşık son 2.5 yılın zirve seviyelerini test eden endeksin dün görülen sert ve hacimli bir satışla yeniden bu kanala doğru gerilemesi yükseliş eğiliminin sürmesi açısından pek olumlu bir görüntü vermedi. Endeksin, kısa vadede, 200 saatlik hareketli ortalamaya da karşılık gelen 88.650 seviyesi üzerinde tutunup tutunamayacağı kritik öneme sahip. En azından TCMB kararı da görülene kadar endeksteki oynaklık ve kararsızlığın sürmesi beklenebilir. Kısa vadede izlenebilecek destek – dirençler grafik üzerinde yer almaktadır.

Dolar/TL

Yukarıda dolar/TL’ye ait günlük bazlı grafik verilmiştir Şubat ayı boyunca gözlenen aşağı yönlü eğilimle 3.55 TL seviyesine kadar gerileyen kur yeniden 3.75 TL’yi aşmış durumda. Ocak ayı başında test edilen tarihi zirveden, geçen hafta test edilen dip seviyeye göre grafik üzerinde çizilen Fibonacci Düzeltme seviyeleri kısa vadeli destek – dirençler olarak izlenebilir.

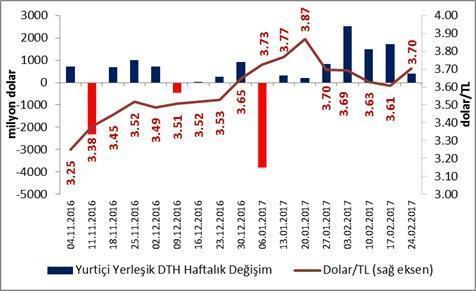

Aşağıda, yurtiçi yerleşiklerin (gerçek + tüzel kişiler) Döviz Tevdiat Hesaplarındaki (DTH) haftalık değişim ve dolar/TL kurunun 4 Kasım 2016 – 24 Şubat 2017 döneminde izlediği seyir verilmiştir. Kurda tarihi zirve seviyenin test edilmesinin ardından başlayan düşüş sürecinde kur kabaca 3.70 TL altına geldikçe DTH’larda gözlenen artış (üst üste 7 hafta) dikkat çekici. 3.55 TL’nin test edilmesine giden süreçte gözlenen bu artış nedeniyle mevcut risk-belirsizlikler azalmadıkça kısa vadede kurun 3.55 TL altında tutunması en azından bir süre daha oldukça zor görünüyor.