Erol Gürcan

Eylül ayı için yurtiçi önemli ekonomik veriler tamamlandı

Yeni hafta, temmuz ayı sanayi üretimi, haziran dönemi işsizlik rakamları ve ağustos ayı bütçe dengesi olmak üzere 3 önemli veriyle başladı.

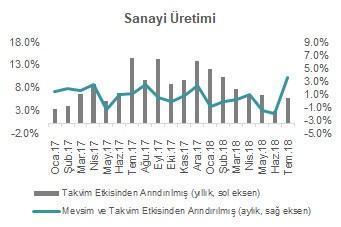

Ekonomik büyümenin önemli öncü göstergelerinden olan sanayi üretimi rakamlarının temmuz ayında aylık bazda yüzde 3,5, geçen yılın aynı ayına göre ise yüzde 5,6 oranında artış gösterdi. Güçlü baz etkisi (2017 yılının 3. Çeyreğindeki büyüme oranının yüzde 11,5 olması), TL’deki değer kayıpları, güçlü parasal sıkılaştırma gibi faktörler nedeniyle büyümede önemli bir yavaşlamanın beklendiği 3. Çeyreğe yönelik sanayi üretiminden gelen ilk sinyal oldukça olumlu gerçekleşti.

Ancak, yukarıda belirttiğimiz gerekçelerle temmuz ayındaki güçlü görünümün gelecek aylarda devam etmesinin kolay olmadığını not etmekte fayda bulunmakta. Ki, kredi büyümesi, imalat PMI ve güven endeksleri gibi diğer öncü göstergelerden de bu doğrultuda sinyaller gelmekte. Dolayısıyla, özellikle sanayi üretimi ve diğer öncü göstergeler üzerinden yılın geri kalanında görülecek büyüme rakamları için sağlıklı bir tahmin yapabilmek adına daha fazla veri ile 20 Eylül’de açıklanması beklenen 2019-2021 Orta Vadeli Programı’ndaki hedeflerin görülmesi gerektiğini düşünüyoruz.

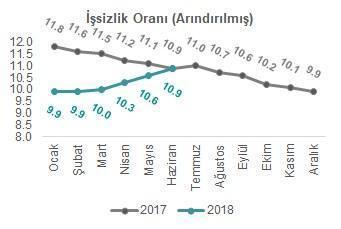

Haziran dönemi (Mayıs, Haziran, Temmuz aylarının ortalamasını yansıtmakta) mevsimsellikten arındırılmış işsizlik oranı yüzde 10,9 olarak gerçekleşti. Bu rakam Mayıs döneminde (Nisan, Mayıs, Haziran aylarının ortalaması) yüzde 10,6 seviyesindeydi. Mevsimsel etkilerden arındırılmış işsizlik oranı, Aralık 2016 döneminde yüzde 12,0 ile Mart 2010 sonrasındaki en yüksek seviyeye ulaştıktan sonra, iktisadi faaliyetteki güçlü seyir ve istihdamı teşvik edici önlemlerin etkisiyle Şubat 2018’de yüzde 9,9 seviyesine kadar gerilemişti. Son 4 aydır üst üste gözlenen artış eğilimi haziran sonunda bu oranın yüzde 10,9 seviyesine yükselmesine neden oldu.

Yılın ilk 6 aylık dönemindeki istihdam gelişmelerine bakıldığında, bu dönemdeki iktisadi faaliyetteki genel görünümle uyumlu bir şekilde sanayi (toplam istihdamdaki payı yüzde 20, ilk 6 aydaki istihdam artışı 223 bin kişi) ve hizmet sektöründe (toplam istihdamdaki payı yüzde 55, ilk 6 aydaki istihdam artışı 107 bin kişi) genel olarak olumlu bir seyir olduğu; ancak tarım (toplam istihdamdaki payı yüzde 18, ilk 6 aydaki istihdam azalışı 290 bin kişi) ve inşaat sektöründeki (toplam istihdamdaki payı yüzde 7, ilk 6 aydaki istihdam azalışı 145 bin kişi) istihdamdaki azalışların dikkat çektiği söylenebilir. Türkiye ekonomisinin yılın ilk çeyreğinde yüzde 7,3, ikinci çeyreğinde yüzde 5,4 ile güçlü büyüme performansı göstermesine karşın işsizlik oranında gözlenen yükselişin çok olumlu bir sinyal vermediği söylenebilir. Özellikle, ikinci çeyrek itibariyle ekonomide gözlenmeye başlanan dengelenme eğiliminin yılın ikinci yarısında önemli bir yavaşlamaya dönme olasılığı göz önüne alındığında, yılın geri kalan döneminde mevsimsellikten arındırılmış işsizlik oranındaki artış eğilimin son 4 aydakine benzer hatta bir miktar daha hızlanarak devam etme olasılığının yüksek olduğu değerlendirilebilir.

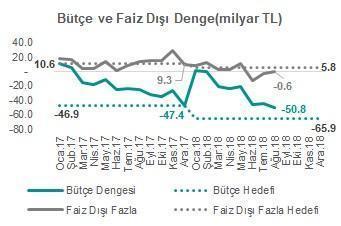

Bütçe dengesi ağustos ayında 5,8 milyar TL açık verirken, faiz dışı denge 2,5 milyar TL fazla verdi. Böylelikle Ocak-Ağustos döneminde bütçe dengesi 50,8 milyar TL açık verirken, faiz dışı denge 559 milyon TL açık vermiş oldu. Ağustos ayı bütçe gelirleri detaylarına bakıldığında ÖTV gelirlerinde gözlenen düşüş dikkat çekmekte. Bu durumun ana belirleyicilerinin ise iktisadi faaliyetteki dengelenmeyi yansımalarından olan otomotiv sektörüne yönelik iç talepte gözlenen azalmanın MTV gelirleri üzerinde oluşturduğu etki ile akaryakıt fiyatlarındaki petrol-kur kaynaklı artışların tüketicilere yansıtılmaması amacıyla mayıs ortasında yapılan ve ağustos ayının ortasında bir miktar gevşetilen ÖTV düzenlemesi kaynaklı etki olduğu görülmekte.

Diğer taraftan, hükümetin bütçe gelirlerini artırıcı yönde aldığı önlemlerin vergi dışı gelirler tarafına önemli bir katkı verdiğini not etmekte fayda bulunmakta. Ayrıca, kur kaynaklı gelişmelerin etkisiyle ithalde alınan vergiler de yine bütçe gelirlerini desteklemeye devam eden kalemler arasında. Bütçe giderleri tarafına bakıldığında ise özellikle geçen yıl artan borçlanma yükü ile yakın dönemde artan maliyetlerdeki artışın etkisiyle faiz giderlerinin yılın ilk 8 ayı itibariyle TÜFE’den arındırılmış yani reel olarak yüzde 16 artışla 50,2 milyar TL’ye ulaşmış olması dikkat çekmekte. Faiz dışı giderler tarafına bakıldığında, ağustos ayında kurban bayramı öncesinde emeklilere yapılan ödemeler kaynaklı olarak cari transferlerde gözlenen artış da yine dikkat çekici noktalardan biri olarak not edilebilir. Ocak-Ağustos 2018 döneminde 8 aylık toplam rakamlar üzerinden 2018 yılsonu bütçe açığı hedefi olan 65,9 milyar TL’nin yüzde 77’si gerçekleşmiş durumda.

Yılın geri kalanında iktisadi faaliyette beklenen yavaşlamanın vergi gelirleri tarafında aşağı yönlü baskı oluşturması muhtemel görünmekte. İmar barışı, borç yapılandırma gibi önlemler ile maliye politikası tarafında beklenen tasarruf ve verimlilik artışına odaklanan sıkılaştırıcı adımların etkisiyle yılsonu bütçe hedeflerinin hâlen ulaşılabilir (veya çok ciddi miktarda olmayacak bir miktar sapma olabilir) olduğunu söylemek mümkün. Bu anlamda özellikle 20 Eylül’de açıklanması beklenen 2019-2021 OVP’deki bütçe görünümüne yönelik detayların son derece kritik olduğu söylenebilir. Ağustos ayında, gerek Hazine ve Maliye Bakanlığı gerekse de Hazine ve Maliye Bakanı Albayrak tarafından OVP’ye yönelik paylaşılan bazı öncü bilgilerde bütçe disiplinin korunması ve hedeflerin yakalanması konusundaki kararlılık önemli bir şekilde vurgulandığını da hatırlatalım. Bu bilgiler ve mevcut hedefler ışığında 2018 yılsonunda faiz dışı fazlanın 5 milyar TL’yi aşması ve bütçe açığı /GSYH rakamının yüzde 2’nin altında olması beklenmekte.

Önceki 2 hafta boyunca takip edilen büyüme, enflasyon, cari denge ve TCMB faiz kararı gibi kritik veri akışlarının ardından hafta başında takip ettiğimiz sanayi üretimi, bütçe dengesi ve işsizlik rakamları ile birlikte eylül ayı boyunca yurtiçinde açıklanması beklenen temel ekonomik göstergelerin tamamının görüldüğünü söyleyebiliriz. Ayın kalan bölümünde 20 Eylül’deki OVP’yi ayrı tutarsak ekonomik verilerden ziyade gelecek hafta Cumhurbaşkanı Erdoğan ile Almanya Şansölyesi Merkel arasında gerçekleşmesi beklenen görüşme, bugün itibariyle başlayacak ve 25 Eylül’de Devlet Başkanları seviyesinde katılımın gerçekleşeceği Birleşmiş Milletler Genel Kurulu gibi dış politika-jeopolitik gelişme kaynaklı haber akışlarının piyasaların odağında olması beklenebilir.

OVP tarafına ayrı bir parantez açalım. Yakın dönemde Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından gerçekleştirilen güçlü sıkılaştırma adımı başta fiyat istikrarına ve finansal istikrara yönelik para politikası tarafında atılması gereken son derece gerekli bir adımdı. Bununla birlikte, para politikası tarafında alınan adımlar her ne kadar gerekli olsa da mevcut oynaklıkların ve belirsizliklerin sonlanmasını sağlamak için tek başına yeterli olmayacağı da ortada. Dolayısıyla, mevcut zorlukları mümkün olan en kısa sürede aşabilmek adına para politikasıyla koordineli ve eşgüdümlü sıkı bir maliye politikası izlenmesi de gerekmekte.

Özellikle yılın ikinci yarısı itibariyle ön plana çıkan yüksek enflasyon-düşük büyüme ortamının ekonomi politikasındaki tercihlere yönelik getirdiği ikilem, disiplinli ve gerçekçi bir ekonomi politikası bileşimine olan ihtiyacı da önemli ölçüde artırmakta. Bu doğrultuda oluşturulacak güçlü ve dinamik bir ekonomi politikasının reel ekonomi ve finansal piyasalardaki dengelenme sürecinin hızlanmasına katkı sağlayacağını değerlendirmekteyiz. Para politikası tarafında yapılması gerekenlerin en azından şimdilik önemli ölçüde gerçekleşmiş olması nedeniyle önümüzdeki süreçte odak daha çok maliye politikası tarafında olacak. Maliye politikasında izlenecek genel resmi ise perşembe günü açıklanması beklenen 2019-2021 OVP’ ile görmüş olacağız.