Eral Karayazıcı

eral.karayazici@inveoportfoy.comTarih tekerrür edebilir

Küresel piyasalarda Nisan ayı sert bir med cezire sahne oldu. Tarife savaşı kimsenin beklemediği bir tonla perde aralayınca önce varlık fiyatları hızla aşağı geldi. Devamında ABD vites düşürünce güçlü bir toparlanma gerçekleşti.

Bununla birlikte SP 500 (ABD) Nisan ayını yüzde 1 kayıpla tamamlayıp Mayıs ayının ilk iki işlem gününde yüzde 2 değer kazanıp 5687 puana yükselmiş olsa da, halen üç ay önce gördüğü 6147 seviyesinin yüzde 8 aşağısında.

Kasım ayında 2471 olan Russell (ABD) ise geçen haftayı bu seviyenin yüzde 18 altında 2019 puanda tamamladı.

Ne olacak tarife savaşının sonu derseniz, beklentim ABD’nin Çin dışındaki ülkelerle makul, Çin ile ise “eh işte” dedirtecek zoraki bir anlaşmayacağı gideceği yönünde.

Çin’i ayrı tuttum Çünkü ABD bu ülkenin gelişimini bir tehdit olarak görüyor ve frenlemekte kararlı.

Muhtemelen önümüzdeki iki ay boyunca ülkelerin pazarlıklarına, zaman zaman şahin tutumlarına ama en nihayetinde anlaşma sağlandı manşetlerine şahit olacağız.

Trump’ın başlattığı ticaret savaşı kısa vadede tarafların üzerinde anlaşacağı yeni şartlar dahilinde sona erse de kaçınılmaz etkileri ve yarattığı sonuçlar olacak.

İlki global yavaşama.

Ekonomik aktivite Nisan ayında belirgin bir gerileme yaşadı. Bu durum Mayıs ayında da devam edecek.

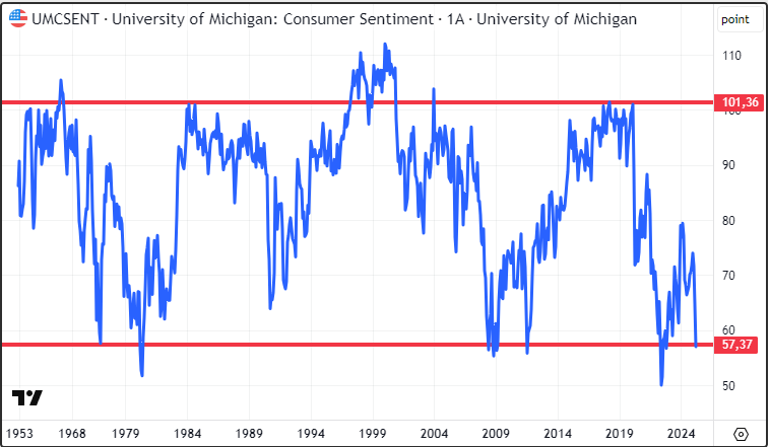

Aşağıda ABD tüketici güven endeksinin geride kalan 70 yıldaki seyrini görüyorsunuz.

Ağırlıkla 57-101 hattında dalgalanan bu endekste bu ölçüde düşüşler; Şubat 1975, Mayıs 1980, Kasım 2008 ve Haziran 2022 tarihlerinde yaşanmıştı.

Nisan 2025 altıncı kayıt olarak anı defterlerimizde yerini alacak.

Yansımasını dünya genelinde özellikle de içinde bulunduğumuz ikinci çeyrekte göreceğiz.

Ekonomik aktivite belirgin bir yavaşlama içinde.

Ancak piyasa etkisi dediğiniz zaman durum değişiyor.

Sıkça yinelediğim üzere finansal piyasalar hayatın gerçeklerini, gerçekleşemeden 6-9 ay önce fiyatlıyor.

Bir bakıma piyasalar gerçek hayatın 2-3 çeyrek kadar önünde koşuyor.

Tarife savaşı kimse için sürpriz olmadı.

Bu beklentiyle ABD endeksleri Aralık-Mart parkurunda (4 ay) zaten değer kaybetmişti. Nisan başında Trump’ın ilan ettiği tarife oranları beklenin çok ötesinde çıkınca ilave sert bir satış yaşandı.

Sonra ABD yönetimi tavrını piyasanın beklediği tona revize etti ve borsalar Nisan ilk hafta uğradıkları kaybı takip eden dört haftada geri aldılar.

Güven endeksleri piyasaların iyimserlik karamsarlık düzeyi hakkında da bize bazen şifre çözücü olarak görebileceğimiz bilgiler verir.

Michigan Tüketici Güveni cari seviyeye en son Haziran 2022’de gerilemişti.

Ukrayna savaşı sonrası patlayan enerji fiyatları ve global enflasyon şoku bu keskin düşüşe neden olmuş, Rusya vanayı kapatacak Almanlar duş bile alamayacak replikleri ana haber bültenlerini süslemişti.

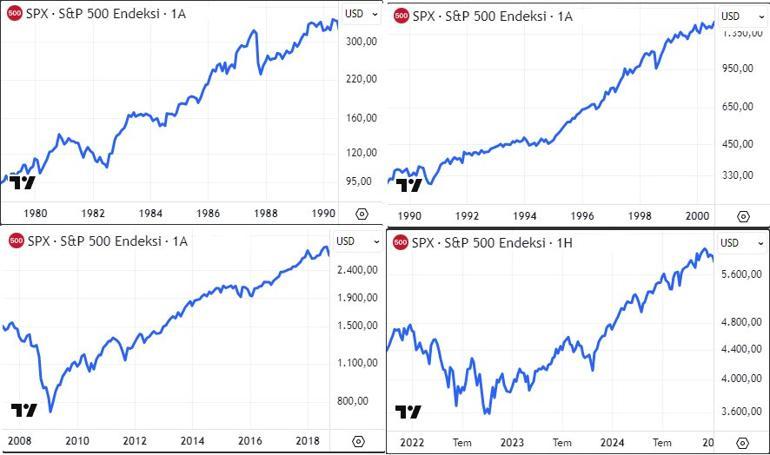

Hatırlayalım piyasanın akıbetinin ne olduğunu; 2022 Haziran ayını 3785 seviyesinde tamamlayan SP 500 13 ay sonra yüzde 22 artışla 4607 / 29 ay sonra yüzde 60 artışla 6032 puana yükseldi. (aşağıda sağ altta)

Güven endeksinin 60’ın altına indiği diğer örneklerde de benzer gerçekleşmeler yaşandı

SP 500 endeksi Şubat 1975 örneğinde 12 ayda yüzde 22 / Mayıs 1980 örneğinde 12 ayda yüzde 19 / 36 ayda yüzde 45 değer kazandı.

Kasım 2008 örneği ise meşhur Mortgage krizidir. Ancak gerçekleşme farklı olmadı.

SP500 endeksi Kasım 2008 – Kasım 2009 parkurunda yüzde 22 / Kasım 2008- Nisan 2011 (29 ay) parkurunda yüzde 52 değer kazandı.

Çünkü reel ekonomide şartların & beklentilerin en kötü olduğu kesitler finansal piyasalarda fiyatların en iyi (ucuz) olduğu evrelerdir.

En iyi getiri sağlayan yatırımlar bu parkurlarda yapılır.

12 ay sonra Mayıs 2026’da SP 500 endeksini yüzde 20 kadar cari değerin üzerinde Ekim 2027’de yüzde 50 kadar üzerinde göreceğimize dair size bir garanti belgesi sunamam ancak buna benzer oranlarda bir artış yaşanması ihtimalini yüksek bulduğumu rahatlıkla söyleyebilirim.

Bu seyahatin ilk motifinin iki ay içinde gerçekleşecek makul tarife anlaşmaları, devamının ABD özelinde kurumlar vergisi indirimi ve sonrasında da kesintiye uğrayan FED faiz indirim döngüsünün sürmesi olacağını düşünüyorum.

BORSA İSTANBUL

Yurtdışı iklim kadar BIST üzerinde etkili olan ve olmaya da devam edeceğe benzeyen faktör yurtiçi şartlar olacak.

TCMB 20 Mart ve 17 Nisan tarihlerinde faiz artırımına gitti ve bu değişiklik Türkiye’de ekonomik aktiviteyi baskıladı.

19 Mart sonrası hırpalanan yatırımcı risk iştahı yüksek faizin önemli bir alternatif haline gelmesiyle birleşince 17-21 Mart haftasında yüzde 20 değer kaybederek 296 dolardan 239 dolara gerileyen BIST 100 endeksi altı haftadır düştüğü yerden yukarı gidemedi.

235-252 dolar bandında yatay seyrediyor.

Son üç haftadır düşük düzeyde de olsa küresel fonlar dış iklim etkisiyle BIST’te netinde alıcı olurken bireysel yatırımcılar emeklilik fonları ve hisse senedi fonları aracılığı ile satış yapıyor.

Türkiye ekonomisinde ABD’ye veya dünya ekonomisine kıyasla çok daha hissedilir bir yavaşlama içindeyiz. Bunun asgari 3-4 ay daha sürmesi muhtemel.

2025 ikinci ve üçüncü çeyreğinde ılımlı bir ekonomik küçülme görebiliriz.

Hissedilir büyümeye dönüş ise önemli ölçüde TCMB’nin yeniden faiz indirim döngüsünü başlatması ile mümkün.

Lokal şartlar TCMB’nin ayağını frenden çekmesine engel olmazsa 24 Temmuz tarihli toplantıdan itibaren Türkiye yeni bir faiz indirim döngüsünü başlatacaktır.

Bu beklenti Haziran ayından itibaren BIST’te alıcıları teşvik eder.

Mayıs ayında BIST nasıl bir seyre sahne olur derseniz tahmin üretmekte zorlanıyorum.

Yüzde 10’a kadar ilave iskonto kazanır ve 210-215 dolar bandına (TRY olarak 8350 civarı) gerilerse (başta bankalar) bence Borsa İstanbul alım için çok cazip olur.

Ancak taban oluşumunu bu gerilemeyi yaşamadan cari bölgeye yakın da pekala tamamlayabilir.

Bu nedenle satalım düşünce alırız tadında stratejileri riskli buluyorum.

Yukarı yönde alan nedir derseniz; sene başında “BIST’in 2025 yılını 375 dolar civarında tamamlama şansı olduğunu” düşünüyordum.

Bu görüş değişti. Çünkü yaşanan rezerv kaybı ve zedelenen risk alma iştahı yılın ikinci yarısında görece daha ılımlı faiz indirimlerine ve bunun iz düşümüyle 2026 yılında görece daha ılımlı bir büyümeye neden olacağa benziyor.

Bu nedenle BIST’in 2025 sonunda 300 doları yeniden test etmesinin görece şansı yüksek senaryo olduğunu, dış iklimin temposuna bağlı olarak 330 dolara yükselmesinin de mümkün olabileceğini ancak 375 doların bu yılın konusu olamayacağını düşünüyorum.

Peki BIST yılı 250 dolar altında tamamlayabilir mi derseniz? Borsa İstanbul’da şirket fiyatları genel olarak ucuz. Çok ucuz diyebileceğimiz de çok sayıda şirket var.

Var olan bilgi seti ile bu senaryonun şansını son derece düşük buluyorum.

Bir sonraki Pusula’da buluşmak dileği ile…