Eral Karayazıcı

eral.karayazici@inveoportfoy.comŞansı En Yüksek İki Senaryo

Satıcılı başlayan bir hafta Avrupa borsalarında ortalama yüzde 4 değer artışı ile noktalanırken, Asya ve ABD endeksleri negatif ayrışarak değer kaybını sürdürdüler.

Yurtdışında öne çıkan iki başlık var; ilki Rusya’ya yönelik enerji yaptırımlarına Avrupa’nın katılmaması ki bu çok kritik bir konuydu, ikincisi ise Ukrayna-Rusya hattında henüz olgunlaşmasa da bir uzlaşma ihtimalinin filizlenişi.

Finansal piyasalara yönelik tahmin üretirken olan biten her şeye ekonomik aktivite üzerinde nasıl bir değişikliğe neden olabilir diye bakmak gerekir.

Eğer Avrupa da Rusya’dan petrol ve gaz almama yönünde bir yaptırıma imza atsaydı bu enerji fiyatlarını daha da yükselterek hem ekonomilerini yavaşlatır hem de daha da hız kazanacak enflasyonu frenlemek için merkez bankasını ekonominin taşıyamayacağı ölçüde faiz artırımına zorlayabilirdi.

İşte bu risk gerçekleşmeyince ve hafta özelinde petrol fiyatları yüzde 5,5 değer kaybedince Avrupa borsaları talep gördü ve haftayı değer kazanarak noktaladılar.

Yine hafta içinde savaşın getireceği yük ve riskleri de göz önüne alarak ECB (Avrupa Merkez Bankası) 2022-2024 dönemine ilişkin büyüme tahminlerini paylaştı.

ECB favori senaryosunda; 2022 için büyüme tahmini Ukrayna savaşı nedeniyle 4,2’den 3,7’ye 2023 büyüme tahminini de 2,9’dan 2,8’e düşürdü.

2021 son çeyreğinde 0,3 olan çeyreklik büyümenin, zayıf bir gerçekleşmeye sahne olacak 2022 ilk çeyreğini takiben yıl ortasından itibaren görece kuvvetlenmesi ve bunun bir buçuk yıl kadar sürmesi halen baz senaryoları.

Gerçekleşmeler ECB’nin beklentilerini destekler şekilde gelişirse borsa endekslerinin birkaç ay içinde 2022 kayıplarını silmesi yani değer kazanması kaçınılmaz.

Ancak soru şu; ya ECB yanılırsa ve Avrupa enerji fiyatlarında yeni sıçramalara neden olacak gelişmelerle karşılaşırsa ne olacak?

Bu konuda da uluslararası kuruluşların analizleri var ve kötü durum senaryosunda Avrupa ekonomisinde ılımlı bir resesyonun potansiyel bir risk olduğuna dem vuruluyor. Sert resesyon beklenmiyor.

Ya o zaman ne olur derseniz, geride kalan 60 yıla baktığımda benim gördüğüm sert resesyonların (ekonomik krizler) borsa endekslerinde yukarıdan aşağı ortalama yüzde 60, ılımlı resesyonların ise yine yukarıdan aşağı yüzde 30-35 değer kayıplarına neden olduğu.

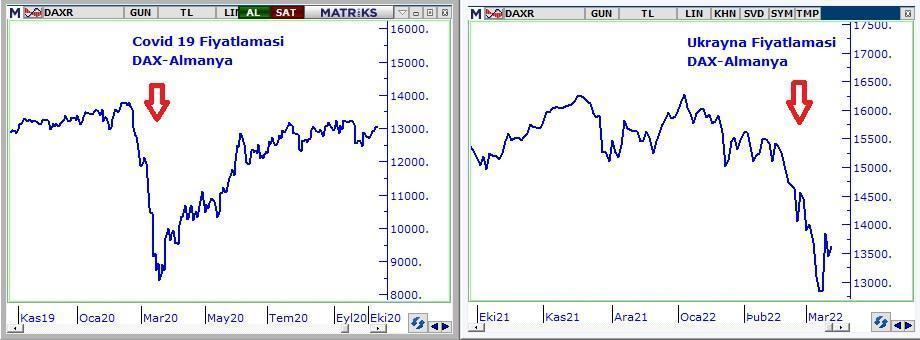

2020 ilk çeyreğinde fiyatlanan Covid 19 dünya ekonomisinde en sert ama en kısa süreli resesyona neden olmuş fiyatlama da yukarıdan aşağı yüzde 39 olarak gerçekleşmişti.

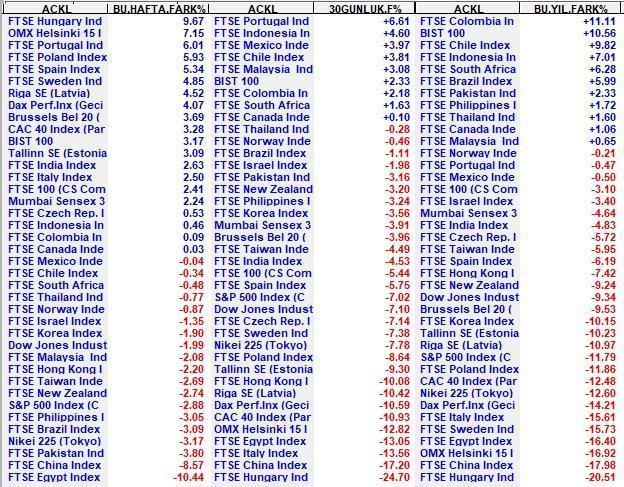

Geride kalan 10 ay Avrupa endekslerinin yaşadığı $ bazı kayıp geçen haftanın kapanış fiyatlarıyla ortalama yüzde 25.

Bu oran haftanın ilk günü panik satışlarla açılışta yüzde 35’i bulmuştu.

Eğer Avrupa 2022 yılında ölçülü bir resesyona koşuyorsa muhtemelen karşılaşacağımız tablo borsaların değer kazanamadan ama ilave kalıcı değer kaybı da yaşamadan 3-4 ay yatay seyretmesi olacaktır. (Avrupa endekslerinin ortalama fiyat kazanç oranı 11)

Resesyonun 2023 yılını da kapsaması beklenmiyor aksine 2022 yılından potansiyel büyümenin 2023 yılına transfer olacağı da düşünülüyorsa en geç bu yılın yaz aylarından itibaren borsalar uzun soluklu bir ralliye yelken açacak ve 2022 ikinci yarısında 2023 beklentisini önden yüklemeli biçimde fiyatlayacaktır.

Benim favori senaryom bu değil. Ancak olasılığı görece düşükse de dikkate alınacak ölçüde şansı var.

Şansını daha yüksek bulduğum senaryoda, Ukrayna’da savaş sona ermese aylarca sürse de enerji fiyatlarında ilave kalıcı büyük sıçramalar gerçekleşmedikçe ECB’nin haklı çıkacağını düşünüyorum.

Bu nedenle sahip oldukları yüzde 25 iskonto ile olası ılımlı bir resesyonu önemli ölçüde fiyatlamış borsalarda ECB’nin beklentisine paralel tahminler taraftar sayısını arttırdıkça fiyatlamanın değişeceği ve yaz dönemine kalmadan önümüzdeki aylarda hisse senedi fiyatlarında yükseliş trendinin başlayacağı görüşündeyim.

ABD tahvil piyasasında gördüğüm fiyatlama da bu senaryoyu teyit ediyor ve bana küresel resesyon alarmı vermiyor.

Her iki senaryo da 6-9 ay sonra başta Avrupa, hisse senedi fiyatlarının yüzde 30 kadar,18 ay sonra da cari fiyatlardan yüzde 45-50 kadar yukarıda olabileceğine işaret ediyor.

Bir süre yatay seyir sürer mi, bu ne kadar süre devam eder geçici de kalsa limitli değer kayıpları tekrarlanır mı sorularının yanıtı ise iki senaryonun içinde farklılaşıyor.

BORSA İSTANBUL

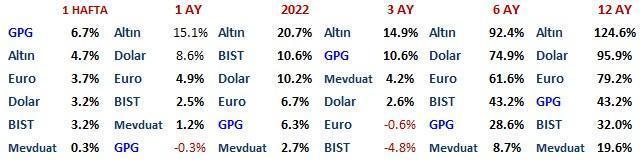

Son 30 günde resesyon kaygısı ile Avrupa borsaları $ bazında % 15 değer kaybederken BIST TRY bazında % 2,3 yükseldi.

Bu parkurda USDTRY yüzde 8,6 yukarı gittiği için BIST’in dolar bazı kaybı yüzde 6,5 ile sınırlı kaldı.

Ancak neresinden bakarsak bakalım dış iklim yön-momentum üzerinden Borsa İstanbul üzerinde de etkili olmaya devam ediyor.

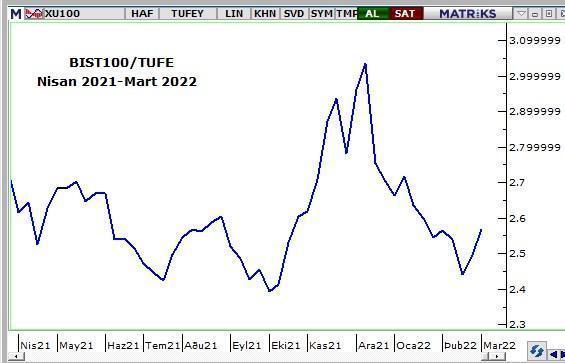

Geçen haftayı 2053 puanla noktalayan BIST 100 endeksinde yurtdışında yatay seyir yaşanırsa 2000-2100 bandının seyahat parkuru olmaya devam edeceği, yurt dışında geçici de kalsa yüzde 5-7 yeni kayıplarla karşılaşılması durumunda ise aşağı yönlü riskin 1850 puan civarı ile limitli olduğu görüşündeyim.

Küresel borsalarda geride kalan bir aya imzasını atan sert satıcılı trendin yerini bir ralliye bırakması ile birlikte ise BIST 100 endeksinin değer kazanmaya başlayacağını, 2022 yılının ikinci yarısı içinde de 2500-2700 aralığına yükselebileceğini düşünüyorum.

Bir sonraki Pusula’da buluşmak dileği ile…

Yatırımlarının yüzde 50’sini Avrupa varlıklarına yapan GPG nedir, nasıl alınabilir? http://pusulaninotesi.com/gpgyatirimfonu/