Rotterdam Gerilimi & Piyasalar

Ocak-Şubat perdesinde güneşli günlere sahne olan piyasalar yılın üçüncü ayına karışık bir görünümde başladılar.

Yurtiçinde döviz sepetinin mart performansı % 3‘e yaklaşırken Salı günü 91.500 seviyesine dayanan BIST haftayı % 0,12 değer kaybı ile 89.600 sınırında tamamladı.

İşte tam bu noktada Avrupa ülkelerinde seçmenler ile bir araya gelmek isteyen Türk bakanlara çıkarılan engellemelere Hollanda eklendi ve dün gece yüksek hararete sahne oldu.

Pusulada bugün hem bu faktörü hem de Suriye denkleminde son durumu piyasa & ekonomi üzerindeki olası etkileri itibarı ile irdeleyeceğim.

ROTTERDAM ETKİSİ

Çarşamba günü portakallar seçime gidiyor. Hollanda hükümeti muhalefette yer alan aşırı sağcı Geert Wilders’in yükselişine set çekmek amacı ile Türklere karşı AB ilkeleri ile örtüşmeyen bir tavır sergiliyor.

Anketler Wilders’in seçimi birinci sırada tamamlayacağına işaret ediyor. Ancak 150 sandalyenin en fazla 25-30’unu alabileceğe benziyor. Her ne kadar bu senaryoda hükümeti kurma yetkisi Wilders’e verilecekse de diğer partiler kendisi ile koalisyon kurmayacaklarını peşinen açıkladılar.

Bu arada Wilders adına yarış çantada keklik değil. Başbakan Mark Rutte’nin liderliğindeki Halk Partisi de pekala ipi göğüsleyerek birinci parti olma şansına sahip.

İşte bu nedenle hükümet seçmenlere “ Wilders’e gerek yok. Görüyorsunuz biz de sert adımlar atabiliyoruz “ mesajı vermenin gayesinde. Türkiye meselesinde Hollandalı yetkililerin tavırlarını bu pencereden de okumak gerekiyor.

Kaldı ki Türkiye’de de 16 Nisan’da son derece önemli bir referandum gerçekleştirilecek. İktidar bu kritik virajı dönebilmek için yoğun çaba sarf ediyor. Avrupa ile yaşanan gerilim kendilerine sandıkta dezavantaj değil aksine avantaj sağlamaya aday.

Bu bakıma kısa vadede restleşmeye dönüştürmeden gerilimi sürdürmeyi iki tarafın da tercih etmesi mümkün.

Ya restleşmeye dönerse ? Avrupa’nın Türkiye’ye karşı en önemli kozu ekonomik yaptırım kartı. Ne zaman bu tür gerilimler yaşansa radikal uçlar bu silahı ateşleyelim diye ortaya düşüyor.

Türkiye’nin de eli boş değil. Mülteci anlaşmasını iptal ederiz sesleri yükseldiğinde başta Merkel emin olun pek çok Avrupalı paniğe kapılıyor.

Ben iki tarafın da elindeki atom bombasını ateşlemeyeceği görüşündeyim. Dış politika bireysel ilişkilere benzemiyor. Duyguların fevri tepkilerin yeri yok. Daima çıkarlar ön planda.

Joker hakkının kullanılması yerine başka jokeriniz yoksa sizi karşı tarafı joker hakkını kullanmakla tehdit etme imkanından mahrum bırakır. Türkiye’de Avrupa’da jokersiz kalmak istemez.

Bu nedenle Rotterdam geriliminin piyasalarda bir panik atağa neden olmayacağını düşünüyorum.

O zaman mesele yok. Önümüzdeki maçlara bakalım mı diyeceğiz ?

Ne yazık ki hayır. Gerek Türkiye’de Avrupa’ya negatif bakış gerek ise Avrupa’da Türklere negatif bakış hızla yükseliyor.

Kamu kurumları üzerinden olmasa da özel tur operatörleri kanalı ile Türkiye’ye turizm boykotları uygulanabilir. Bu olmasa dahi Avrupa’da zemin kazanan Türkiye aleyhtarı bakış açısı tatil tercihlerinde ülkemizin daha az pay edinmesine neden olabilir.

Bu da 2015’e kıyasla % 30 azalan turizm gelirlerinin güçlü Rusya katkısına rağmen 2017 yılında toparlanma hızını önemli ölçüde baskılayabilir.

Yığılan ekonomiyi desteklemek için bu sene bütçe dengesinden ödün veren Türkiye yanında bir de yükselen cari açık sorunuyla karşılaşırsa kırılgan görünüm pekişir.

Ya Türkiye’nin büyük önem verdiği gümrük birliğinin güncellenmesi bu gerilimden etkilenir mi ? En azından Eylül ayındaki Almanya seçimleri geride kalmadıkça bu konuda yol kat edilmesi güç. Aksi Merkel’e oy kaybettirir. Sonrasında gerçekleşir mi ? Kolay değil.

Piyasa bugüne kadar gümrük birliğinin güncellenmesini satın almadı. Fiyatlanmayan bu beklentinin rafa kalkması da önemli bir etki yaratmaz.

Sonuç derseniz; Rotterdam gerilimi yurtiçi piyasalar üzerinde ölçülü negatif etki göstermeye aday. Örneklersek bu hafta dünya borsaları yatay kalırken BIST % 2 değer kaybedebilir mi ? Evet mümkün. Ama dünya yatayken BIST bu hafta % 6 düşer mi ? Ben beklemiyorum.

KÜRESEL MARKETLER

Peki dünya borsaları nasıl bir seyre aday ? Şimdi bunu irdeleyelim. Geçen haftanın en dikkat çekici fiyatlaması petrolde gerçekleşti.

OPEC’in kısıtladığı arzı ABD‘li üreticilerin misliyle doldurduğuna işaret eden veri seti brent petrolün % 8 değer kaybederek 55.75 $’dan 51.37 $’a gerilemesine neden oldu.

Önümüzdeki haftalarda 45 $’a kadar sürebileceğini düşündüğüm bu savrulma kuşkusuz Türkiye pozitif olup Rotterdam fiyatlaması ve hafta içinde yaşanabilecek ilave gerilimler üzerinde paraşüt etkisi gösterebilir.

Öte yandan petrol cephesi geçen hafta ölçülü değer kayıplarına imza atan dünya borsalarında bu nane molla halin sürmesine ( belki de hızlanmasına ) neden olarak BIST’de negatif akımları besleme potansiyeli taşıyor.

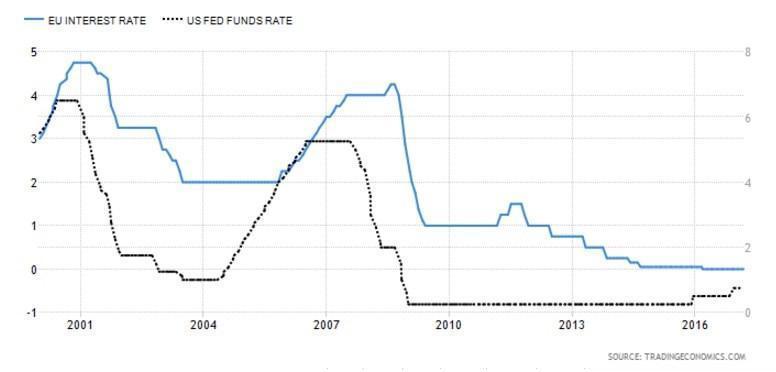

Küresel marketlerde geçen hafta öne çıkan diğer bir gelişme Euro’nun değer artışı. Perşembe günü ECB toplantısında Draghi’nin açıklamaları ve sonrasında medyaya düşen haberler Avrupa Merkez Bankasının ekonomiye verdiği desteği kademeli biçimde azaltmaya hazırlandığına işaret ediyor.

FED ve ECB uzun yıllar benzer politikalar uyguladılar. 2014 yılında bu durum değişti. ABD para bolluğunu kesip faizleri arttırma politikasını başlatırken Avrupa para musluklarını açtı ve faizleri düşürmeye devam etti.

Yakın tarihte örneği olmayan bu ayrışma EURUSD paritesinin 1,35 civarından 1,04’e kadar gerilemesine neden oldu.

2018 içinde ECB FED’i izleyerek para politikasını normalleştirme sürecini başlatmayı hedefliyor. İşler yolunda gider ve pratikte bu değişim gerçekleşecek olursa rekor cari fazla veren Avrupa’nın para birimi güçlü bir yükselişe imza atabilir.

Önümüzdeki iki yıl boyunca sürebilecek euro lehine seyir Türkiye için avantaj. Çünkü ülkemizin gelirleri ağırlıkla euro cinsinden ve borçlarda doların payı çok daha yüksek.

SURİYE DENKLEMİ

Ülkemiz için büyük önem taşıyan bu başlıktaki son duruma da bakalım. Türkiye-ABD ve Rusya arasında süren pazarlıklarda orta yolun bulunması adına çabaların arttığına şahit oluyoruz.

Türkiye için öncelikli mesele olan Suriye’nin bölünmemesi PYD’nin talep ettiği federatif yapının red edilmesi Rusya’nın da tercih & desteği ile ABD tarafından kabul edileceğe benziyor.

Bununla birlikte Suriye içinde PYD’nin etkin bir siyasi aktör olarak var olması ve Rakka operasyonunun YPG ağırlıklı SDG tarafından gerçekleştirilmesi ihtimali de artmış görünüyor.

Bu formülün sağlıklı biçimde işlerlik kazanabilmesi için yeni ABD yönetiminin FETÖ konusunda Türkiye’ye bir jest hazırlığında olduğunu düşünüyorum.

Pazarlık masasında Suriye ve Irak’ın yeniden inşası ile ilgili olarak da Türkiye’nin bazı kazanımlar sağlaması mümkün.

ABD ile ilişkilerin tamir edildiği Rusya ile ilişkilerin kuvvetlendirildiği güney sınırımızın da en azından DEAŞ teröründen arındırıldığı bu senaryo gerçekleşirse kuşkusuz piyasa için pozitif olur.

Ancak bırakın gerçekleşip gerçekleşmeyeceğinin anlaşılmasını bu senaryonun filizlenmesi dahi zaman alacaktır. Bu bakıma kısa vadeli fiyatlamalarda Suriye faktörünün etki göstermesini beklemiyorum.

BORSA İSTANBUL

Açıkçası 90.250 – 91.000 bandının bir süre ( bir belki birkaç ay ) aşılmasının zor göründüğünü ve aşağı yönlü salınımların daha baskın olabileceği bir parkur içinde olabileceğimizi düşünüyorum.

87.500 civarı etki gösterebilecek bir destek olsa da dış borsaların yönüne de bağlı olarak 83.500 civarının da pekala rotaya girebileceğini ve bu seviyenin hisse senedi yatırımları adına daha güvenli göründüğünü düşünüyorum.

TEMEL & TEKNİK ANALİZ – AKADEMİ PUSULA İSTANBUL

Piyasaları öngörmeye ve strateji oluşturmaya çalışırken temel - teknik analizin takvim analizi ve piyasa gelenekleri ile tamamlanarak resme daha geniş perspektif ile bakılması gerekiyor.

Başta bollinger bantlarının kullanımı olmak üzere bireysel yatırımcılar tarafından bu analiz yöntemlerinin pratikte nasıl uygulanabileceğini ve önümüzdeki beş yıla yönelik beklentilerimi paylaşmak üzere 18 Mart Cumartesi günü İstanbul’da olacağım.

Eğitim içerikleri ve kayıt için Akademi Pusula ( 0530 566 67 16 ) ile iletişime geçebilir, web sitemizi inceleyebilirsiniz.

http://pusulaninotesi.com/egitim-programi/

DÖVİZ & ALTIN CEPHESİ

15 Mart FED ve 16 Mart tarihli TCMB toplantıları domine edici başlıklar olacak. FED’den faiz artırımı kesin görünüyor. Ancak fiyatlarda. Dolara pozitif bir etkisi olmayacaktır.

Hatta Yellen basın konferansında güvercin sayılacak bir tutum içinde olursa ( olasılığı bence daha yüksek ) diğer iki faiz artırımında da gördüğümüz üzere beklenti bitti satışları ile doların dünya genelinde değer kaybettiğine şahit olabiliriz.

TCMB ne yapar ? 24 Ocak tarihli toplantıda alınan kararı öngöremediğim için biliyorsunuz havlu attım. Türkiye sürprizlerle dolu bir ülke ve en şaşırtıcı manşetleri para politikasında görüyoruz. İnanın bir tahminim yok.

Türkiye’de gerek döviz kurları gerek altın sene başına göre % 7 son 12 ayın değişimleri diye bakarsak % 23 kadar pahalı olmayı sürdürüyor.

Orta-uzun vadeli perspektif adına Euro’nun dolara kıyasla daha iyi performans gösterme şansını koruduğunu ve EURUSD özelinde 1,06 ( belki 1,05 ) desteklerinin dolardan euro’ya geçiş için uygun olabileceğini düşünüyorum.

Altın Çarşamba akşamını takiben beklenen kötü haber ( FED faiz artırımı ) geride kaldı refleksi ile ibreyi pekala yukarı çevirebilir.

Ancak petroldeki satıcılı seyrin yansıması ile veya FED’in çarşamba günü şahin bir söylev, benimsemesi ile gerileme 1140 $ civarına kadar da sürebilir ki, bu seviye özellikle de dolardan geçişlerde altın adına uygun olma potansiyeli taşıyor. Haftaya buluşmak dileği ile...