Emre Çayırlı

Japonya Ekonomisinde Yavaşlık Sürüyor

Japonya ekonomisi üzerinde pandeminin yarattığı etkiler yılın ikinci çeyreğinde de hissedilmeye devam ediyor. Kalabalık Japon şehirlerinde dördüncü dalga enfeksiyonun neden olduğu üçüncü olağanüstü halin tetiklediği yavaşlama ekonomik büyüme üzerinde etkilerini gösteriyor.

Tokyo, Osaka, Hyogo ve Kyoto şehirlerinde olağanüstü hal önlemleri ilan edilmesi ekonomik gelişimi yavaşlatıyor. Alınan önlemler ülke üretiminin yaklaşık üçte birini oluşturan alanları kapsadığından, son gelişmeler ekonominin toparlanmasını geciktiriyor.

Diğer yandan Tokyo Olimpiyat Oyunlarının 3. çeyrekte turizmi ve tüketimi artırma umudu da azalmış durumda. Virüsün yayılımıyla ilgili endişeler ve aşılama çalışmanın nispeten yavaş seyretmesi kısa vadede hem olimpiyatları hem de tüketimi etkilemesi beklendiğinden iç piyasada ekonomik toparlanma yavaş bir hızla devam edecek beklentisi bulunuyor. Yarı iletken kıtlığının neden olduğu ihracat yavaşlaması da Japonya’da ekonominin gelişimini geciktiren diğer bir unsur olarak görülüyor.

Uzun yıllardır devam eden gevşek para politikasının yanında, mali teşviklerde ekonomiyi eski dengesine ulaştırmak için artırılmış durumda. Hükümet, mevcut acil durum yedek fonları ve ek bütçeler yoluyla ekonomiye daha fazla mali teşvik verme eğiliminde. Geçtiğimiz yıl Kovid-19 ile ekonomik mücadele kapsamında 126 milyonluk ülke nüfusu ile oturuma sahip tüm bireylere 100 bin yen nakit ödeme yapılmıştı. Bu yıl yapılan yeni plan kapsamında 1 milyon yenden fazla mevduat tasarrufu bulunmayan ihtiyaç sahibi her haneye 100 bin yene kadar nakit dağıtılacak. 2021 Mart ortası itibariyle Japonya’da gerçekleştirilen mali destekler, GSYİH'nın %44'ünden fazlasına ulaşmış halde. Mali teşvikler kamu borcunda artışa yol açarken, alınan önemlerin ekonomik toparlanma üzerindeki etkilerinin dördüncü çeyrekte görülmesi bekleniyor.

BoJ Aşırı Gevşek Para Politikasında Kararlı

Japonya Merkez Bankası BoJ, Haziran toplantısında 7'ye 1 oyla, kısa vadeli faiz oranını değiştirmeden-%0.1'de bıraktı. Merkez bankası ayrıca Eylül ayında sonlanacak pandemi yardım programı için bitiş tarihini altı ay uzattı. Aynı zamanda politika yapıcılar, iklim değişikliği sorunlarıyla ilgili olarak yatırım yapan veya kredi veren finans kuruluşlarına fon sağlamak için yeni bir plan başlatacaklarını söylediler. Japonya ekonomisinin pandemi nedeniyle ciddi bir yavaşlama durumunda kalmasına rağmen trend olarak ekonominin toparlandığı belirtildi. Negatif politika faizinin finansal kurumların karlılığı üzerinde zorluklara neden olduğu göz önüne alındığında, merkez bankası politika faizinin daha da negatif bölgeye düşürülmesi halinde bankalar için dengeleyici tedbirler sunacağı açıklandı. BoJ tarafından sağlanan ek parasal desteklerin gerekli olduğu sürece çeşitli politikalarla sürdürüleceği mesajı verilmiş oldu.

BoJ’un son toplantısında, diğer büyük merkez bankalarının parasal normalleşme zaman çizelgelerinin çok ötesinde, uzun bir süre boyunca aşırı gevşek para politikası duruşunu sürdüreceği anlaşıldı. Gecikmiş bir ekonomik toparlanma ve devam eden deflasyon karşısında, Japonya Merkez Bankası'nın para politikasını normalleştirmek için diğer büyük merkez bankalarını geride bırakması muhtemel gözüküyor. Son toplantısında daha fazla para politika gevşemesi için kapıyı açık tutan BoJ’un ilerleyen aylarda iklim dostu işletmelere de banka kredisi sağlayarak iklim değişikliğe ile mücadeleyi destekleyeceği anlaşılıyor.

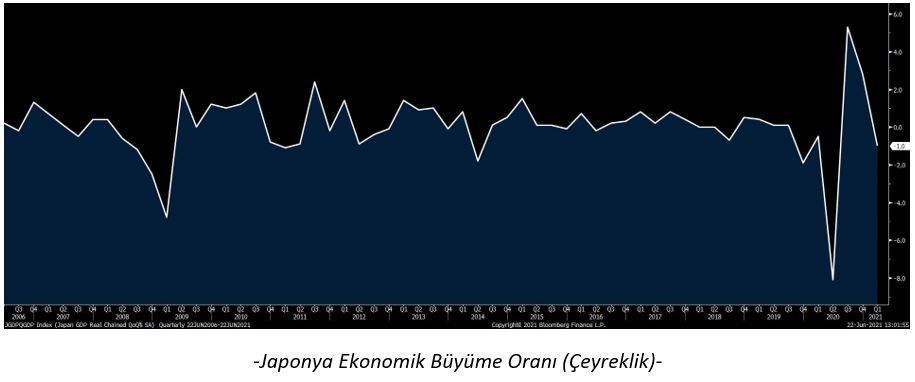

Ekonomik Toparlanma Yılın Son Çeyreğine Sarkabilir

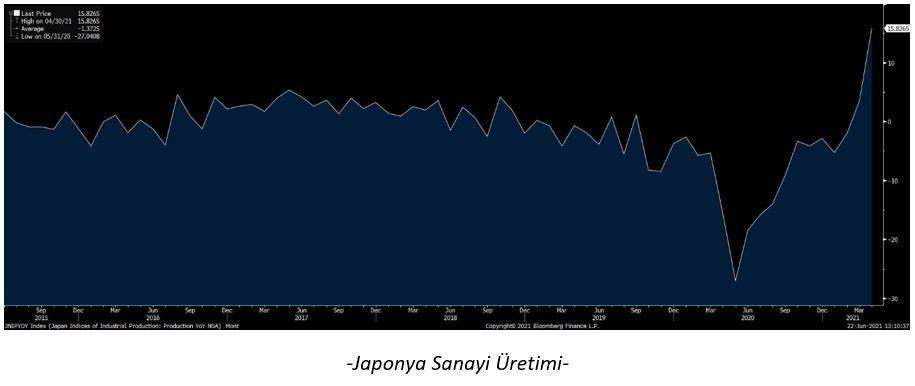

2020 yılının ikinci çeyreğinde %28,6 daralan Japonya ekonomisi, sonraki iki çeyrek %5,8 ve %2,8 büyüme kaydetmesinin ardından 2021 yılı ilk çeyreğinde %1 küçüldü. Genel hatlarıyla kapanmaların ve tedarik sıkıntıların temel neden olarak görülmesiyle birlikte sermaye yatırımlarının ve kamu yatırımlarının azalması ekonomik büyüme üzerine negatif etki yarattı. Diğer yandan sanayi üretimindeki artışın hızlanması ilerleyen dönemde Japonya’da GSYH oranında yaşanan düşüşü yavaşlatabilir. Fitch Ratings, yayınladığı Küresel Ekonomik Görünüm raporunda da bu yıl için küresel büyüme oranının yukarı yönde yenilenmesine karşın Japonya’nın tahminini %3,6’dan %2,5’e düşürdü.

Japonya sanayi üretiminde yaşanan artış, GSYİH büyümesinin ana itici gücü olan ihracat kalemleriyle ilerleyen süreçte Japonya’da ekonomik büyüme üzerinde pozitif etki yaratmaya devam edecek gibi görünüyor. Nisan 2021'de bir önceki aya göre %2,9 artan sanayi üretimine esas olarak katkıda bulunan sektörler genel amaçlı ve iş odaklı makineler, üretim makineler, bilgi ve iletişim elektroniği ekipmanları oldu. ABD'de ve diğer gelişmiş ekonomilerde aşılamanın hızlanması, bu yılın ikinci yarısında küresel ticaret faaliyetlerinde daha fazla canlanma ihtimalini güçlendiriyor. Bu gelişmeler Japonya ekonomisinin yılın son çeyreğine doğru istikrar kazanabileceğini göstermekte.

Maliye politikalarının da yılın devamında ekonomik gelişime destek vereceği düşünülüyor. Haziran ayında Japonya Başbakanı Yoshihide Suga yönetiminde gerçekleştirilen ilk yıllık ekonomi politikası planında, pandemi sonrası endüstriyel büyümeyi teşvik etmek ile ağır kamu borç yükünü dizginlemek arasında hassas bir denge kurma konusundaki ihtiyacının altı çizildi. Bununla birlikte hem ekonomik büyümeyi hem de mali reformu başarmak için çaba gösterileceğinin belirtilmesi, pandeminin etkisi nedeniyle hala istikrarsız ekonomik ve mali durumu göz önünde bulundurarak mevcut mali yılın sonuna kadar genişlemenin devam edeceğini gösteriyor. Yapılan planlamada 2025 mali yılına kadar faiz dışı borç / GSYİH oranını istikrarlı bir şekilde düşürülürken, 2026 yılında faiz dışı bütçe fazlası verilmesine yönelik planlama yapıldı. Maliye politikası tarafında Japonya’nın önümüzdeki yıllarda ekonomiye destek vermeye ve genişletici maliye politikalarına devam edeceği anlaşılıyor.

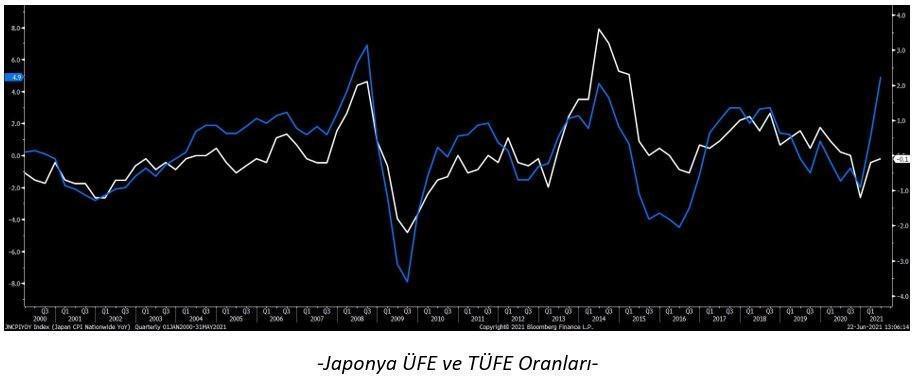

Deflasyondan Enflasyona Geçiş Başlamak Üzere

Genişlemeci para ve maliye politikalarına karşın Japonya’da enflasyon oranı geçtiğimiz yıldan bu yana gerilemeye devam ediyor. %2 enflasyon oranı hedefi bulunan Japonya’da gelecekte de enflasyonunun hedefin altında kalacağı tahmin ediliyor. Geçmiş yıllarda gelişmiş ülkelerde enflasyon oranı %2’nin üzerine bulunduğu zamanlarda da Japonya’da düşük seviyelerde seyreden enflasyon oranında deflasyonist baskının bir süre daha sürebileceği görülüyor.

Ülkenin aşı hamlesi son haftalarda hız kazanmış ve enfeksiyon sayıları düşmüş olsa da tüketici harcamalarında tam bir canlanma hala görülmedi. Tüketici alışkanlarının da önemli rol oynadığı enflasyon oranında yükseliş yaşandığında, Japon tüketicilerin de satın almayı bırakması yıllardır düşük seyreden enflasyon oranının diğer bir nedeni olarak değerlendirilebilir. Enflasyondaki en küçük artışın bile Japonya Merkez Bankası tarafından olumlu görülmesi muhtemel olsa da, Japonya’da fiyat momentumu hala ABD ve merkez bankalarının olası oran artışlarını öngörmeye başladığı diğer ülkelere göre çok daha fazla bastırılmış durumda. BOJ, öngörülebilir gelecekte enflasyonun %2'lik hedefinin altında kalacağını tahmin ediyor.

Japonya'daki enflasyon eğiliminin dünyanın diğer bölgelerindekilerden önemli ölçüde daha zayıf olacağı göz önüne alındığında, bu yılın ikinci yarısında aşı çalışmalarının hızlanmasıyla hizmet sektöründeki fiyat baskılarının daha da artmasıyla temel enflasyonun artacağı düşünülebilir. Enflasyonda yükseliş beklentisiyle beraber temel enflasyonun virüs öncesi ortalamasını çok fazla aşacağından ise şüpheliyiz.

Mayıs ayında açıklanan enflasyon raporuna bakıldığında, bir önceki aya göre %0,4'lük düşüşün ardından enflasyon oranının Mayıs 2021'de yıllık % 0,1 düştüğü görülüyor. Tüketici fiyatlarında sekiz aydır kesintisiz devam eden azalışı içerisinde mayıs ayında yaşanan %0,1 gerilemenin son sekiz ay içerisinde en az oranda gerçekleşmiş olması yükselişin başladığı algısını yarattı. Taze gıdayı hariç tutan çekirdek tüketici fiyatları, Nisan ayındaki yüzde 0,1'lik düşüşün ardından 14 ay sonra ilk kez artarak yıllık % 0,1’e yükseldi. Japonya'da gıda fiyatları ise Nisan ayında yüzde 1,2'lik düşüşün ardından Mayıs 2021'de yıllık yüzde 0,9 düştü. Taze gıda fiyatları, tahıllar, balık ve deniz ürünlerinde yaşanan düşüşün üçüncü ayda da devam ettiği görülüyor.

Üretici fiyatlarında yaşanan artışa bakıldığında son üç aydır pozitif gelen verinin Mart ayında %1,2 artış sonrasında Mayıs ayında %4,9’a kadar yükselmiş olması ilerleyen süreçte tüketici enflasyonunda artışın devam edebileceğine işaret ediyor. Üretici maliyetlerinin emtia fiyatlarındaki artış nedeniyle Eylül 2008'den bu yana en yüksek düzeye çıkması ve ilk kez üst üste 3 ay yükseldiği görüldü. Petrol, kömür, demir, çelik ve metallerde yaşanan fiyat artışlarının desteklediği ÜFE artışı imalat sanayi ürünlerinde girdi maliyetlerin yükseldiğini net bir şekilde ortaya koydu. ÜFE – TÜFE geçişkenliğinin yaşanmasıyla ilerleyen aylarda Japonya ekonomisinin deflasyonist süreçten çıktığını görebiliriz.

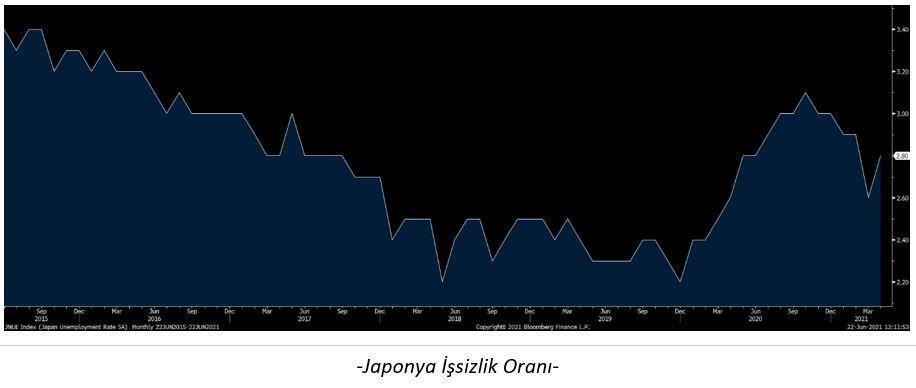

İstihdam Piyasalarında Kapanmaların Etkisi Hissediliyor

Japonya'nın Nisan ayında işsizlik oranının Mart ayına göre yüzde 0,2 puan artarak yüzde 2,8'e yükseldi. Asya ülkesinde koronavirüs pandemisinin dördüncü dalgasıyla mücadele edilmesi ve yeni olağanüstü hal nedeniyle son altı ayda işsizlik oranında ilk kez artış yaşandı. Hizmet sektöründe işe alımların, ülkede uygulanan üçüncü olağanüstü hal kapsamında düşmesiyle işsizlik oranının altı ay sonra yükseldiği görülüyor. Konaklama sektörü, geçen yılın aynı ayına göre yaklaşık 200.000 iş kaybıyla Nisan ayında en kötü etkilenen sektör oldu.

Yayınlanan verilere göre, Japonya'da istihdam edilen kişi sayısı Nisan ayında 290.000 artışla 66.57 milyon oldu. Bununla birlikte, uzun süreli pandeminin sert vurduğu konaklama ve restoran hizmetleri, işçi sayısından önceki yıla göre 200.000 kişi kaybederek 3.53 milyona düştü ve diğer sektörlerden daha büyük bir iş gücü kaybı yaşadı. Bununla beraber işsizlik oranındaki kötüleşmenin, muhtemelen anketin yapıldığı her ayın son haftasında acil durum ilanının yapılıp yapılmadığını yansıttığı söylenebilir. Üçüncü tur kapanmaların etkisiyle Mayıs ayında da işsizlik oranındaki artış devam edebilir. Ancak ileride, aşıların yaygınlaşmasıyla yılın ikinci yarısında hem istihdamın hem de işgücünün virüs öncesi seviyelere dönmesi beklenebilir.

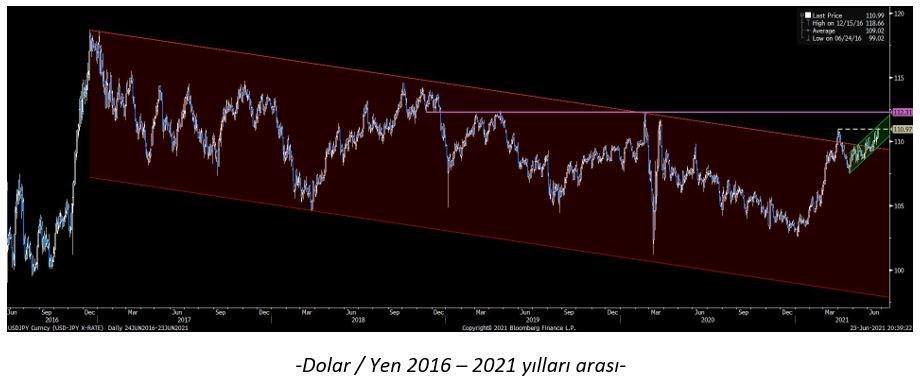

Dolar/Yen ‘de Yükseliş Hızlanacak Mı?

2016 yılından başlayan uzun vadeli düşüş kanalının üzerinde hareket etmeye başlayan Dolar / Yen paritesi önemli bir eşikte. Birinci çeyreğin sonu ikinci çeyreğin başında test edilen 111.00 direnci yeniden baskı altında. Son çeyrekte ABD dolarında yaşana değer kaybıyla gerilene USD/JPY ‘de son beş yıldır devam eden düşüş kanalının üzerine bir kez daha geçildi. İlerleyen süreçte 111,00 direnci aşılması durumunda orta vadede 112,30 direncinin önü açılmış olacak.

Çeyrek bazda ise 102,50 seviyesinden başlayan yükseliş trendi üzerinde hareket devam ediyor. Orta vadeli yükseliş trendi üzerinde, ikinci çeyreğin ilk yarısından sonra oluşan yükseliş kanalı ise oldukça stabil çalışıyor. Son bir yıldır devam eden ana yükseliş trendinden güç alan ara yükseliş kanalı parite hareketlerini yukarı yönde destekliyor. Trendlerinin bozulmaması halinde 111,00 direnci geçilebilir. Trendlerin ortak destek seviyesi 109,50’den yakınlarında bulunuyor. Bu seviyesinin üzerinde kalındığı sürece kurdaki değer artışı devam edebilir.