Sanayi üretimi verisi yanıltmasın

Şubat ayı sanayi üretimi verisi piyasa beklentilerinden daha iyi geldi

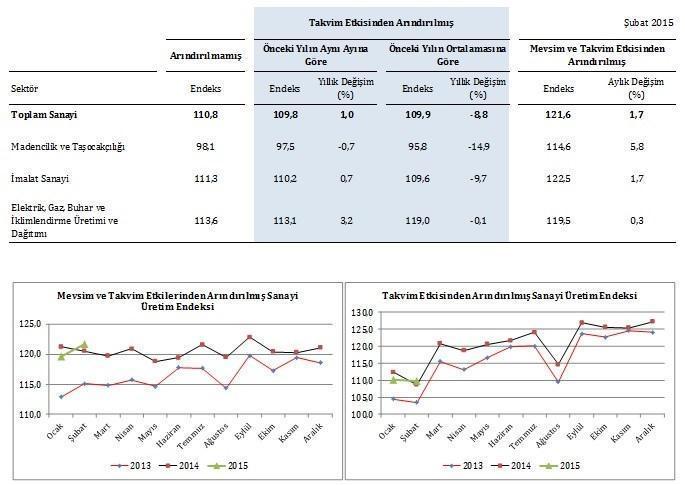

Şubat ayı sanayi üretim endeksi, Bloomberg, Cnbc-e ve Foreks’in analistlerden derlediği anketlerin üçünden de daha iyi seviyede geldi. Buna göre, Şubat ayında arındırılmamış verilerle sanayi üretimi yıllık bazda %1,0 oranında, mevsim ve takvim etkisinden arındırılmış olarak bir önceki aya göre aylık bazda %1,7 oranında, takvim etkisinden arındırılmış olarak ise, bir önceki yılın aynı ayına göre yıllık bazda %1,0 oranında artış kaydetti. Bu sonuçlar, arındırılmamış verilerle yıllık bazda Bloomberg beklentisi olan -0,3%, Foreks beklentisi olan 0,3% ve Cnbc-e beklentisi olan 0,1%’in her üçünün de aşıldığını göstermektedir.

Şubat verisi iyi görünse de Mart ayı öncü göstergeleri “hemen heyecanlanma” diyor

Şubat ayı sanayi üretimi sonuçları her ne kadar beklentilerden daha iyi görünse de, 2014 yılının 12 aylık ve ilk iki aylık ortalamalarının hayli altını işaret etmektedir. Bu kapsamda, takvim etkisinden arındırılmış olarak sanayi üretimi Şubat ayında yıllık bazda %1,0 artmış olsa da, 2015 yılı Ocak ayında pozitif yönde yapılan revizyonlara rağmen Ocak – Şubat periyodundaki iki ayda %0,5, 2014 yılının 12 aylık dönemine göre ise %8,8 oranında gerileme kaydetmiştir.

Bu sonuçları Ocak ayı ile karşılaştırdığımızda, Ocak’taki sert düşüşünün yerini toparlanmanın aldığı yorumu yapılabilir fakat gerek Mart ayında güven endekslerinin son beş yılın dibine inmesi, gerekse de Türkiye İhracatçılar Meclisi’nin açıkladığı Mart ayı ihracat rakamlarının %13,4 oranında düşüş kaydetmesi, bu yorumu yaparken ihtiyatlı olmayı gerektirmektedir.

Ayrıca, gözden kaçırılmaması gereken bir unsur da, ABD Merkez Bankası’nın Mart ayındaki toplantısı öncesinde piyasaların bekleme konumuna geçmiş olması, global çapta PMI verilerinin halen yeterli derecede canlanma belirtileri gösterememiş olması, güven endekslerinin düşüşüne devam etmesi ve 31 Mart’ta Türkiye çapında yaşanan elektrik kesintilerinin üretimi günlük olarak etkilemesi, sanayi üretimi verileri üzerinde baskının devam ettiğini göstermektedir. Bu nedenlerle, Mart ayı takvim etkisinden arındırılmış sanayi üretimi verilerinin her ne kadar Şubat ayından daha iyi gelmesi mümkün olsa da, 2014 yılı Mart ayındaki yıllık bazda %4,5 seviyesinin hayli altında kalacağı aşikârdır.

Seçimlere kadarki süreçte 80.000 destek, 83.700 direnç olarak izlenmeli

Bu nedenle, sanayi üretimi verisinin Borsa İstanbul’a pozitif katkı sunması pek mümkün görünmüyor ve BİST-100 endeksinde kısa vadede 80.000 – 83.700 aralığındaki hareketin devam etmesini bekliyorum. Moody’s’in yarın akşam (10 Nisan Cuma) Türkiye’nin kredi notuna ilişkin yapacağı açıklamasında, kredi notu ve görünümünde herhangi bir değişiklik beklemiyor olsam da, tonlamaların her geçen defa biraz daha negatife yaklaşıyor olmasının yaratabileceği rahatsızlık, gelecek haftaya başlarken iç piyasalarda bir baskı unsuru olarak ön plana çıkabilir. Bu kapsamda, dün akşam (8 Nisan Çarşamba) yayınlanan Fed tutanaklarında Haziran ayının hala potada olduğunun ortaya çıkması (ki Tarım Dışı İstihdam verisi sonrasında istihdam artışının beklentinin altında kalmasına karşılık ortalama saatlik kazançların artması, ABD’nin önemli perakende şirketlerinden birinin ücretlerin kademeli olarak artırılacağını söylemesi, piyasa beklentilerinin aksine Haziran ayında faiz artırma ihtimalinin hala masada olduğu düşüncemi desteklemişti), önümüzdeki iki aylık periyotta ABD’de veriler iyi geldiği takdirde, BİST’te yukarı yönlü hareketleri sınırlayarak aşağı yönlü baskının artmasına ve 80.000 desteğinin kırılmasına sebebiyet verebilecektir. Yurtiçinde makro verilerin zayıf seyretmeye devam etmesi, yaklaşan seçimler, Fed endişesi gibi nedenlerden dolayı Borsa İstanbul’da seçimlere kadarki periyottaki harekete yönelik olarak daha ziyade “negatif” tarafta yer alıyorum. Şayet beklentimin aksi yönde gelişmeler olursa, bu defa direnç olarak 83.700 – 85.000 ve 87.000 seviyeleri takip edilmelidir.