Riskler dengeli, asıl sorun yapısal dengesizlikler

Çin’de Temmuz ayında tüketici fiyatları endeksi (TÜFE) bir önceki yılın aynı dönemine göre %1,8 artış gösterdi. Piyasa beklentisi de bu yöndeydi. Aynı dönemde üretici fiyatları da (ÜFE) %1,7 oranında geriledi. Beklenti ÜFE’nin yıllık bazda %2 oranında azalması yönündeydi.

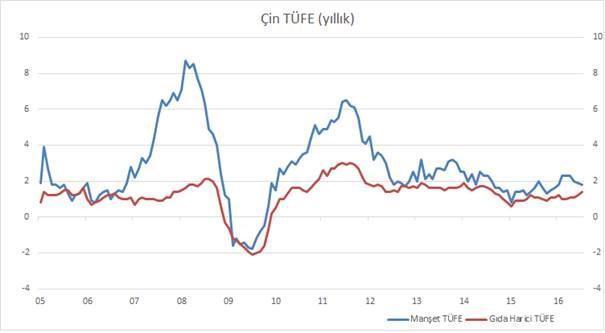

Şubat ayında yıllık tüketici enflasyonu %2,3 ile zirve yaptıktan sonra, görülen düşüş trendi devam etmektedir. Haziran ayındaki %1,9’luk yıllık enflasyona göre de, artış oranı yavaşlamayı sürdürmektedir. Özellikle gıda fiyatlarındaki sınırlı artış nedeniyle manşet enflasyonun geri çekildiğini görmekteyiz. Mart ayında yıllık bazda %7,6 ile zirve yapmış olan gıda enflasyonu %3,3 seviyesine kadar gerilemiştir. Buna karşın; gıda harici enflasyon Temmuz ayında, Haziran seviyesi olan %1,2’den %1,4’e yükselmiştir. Enerji maliyetlerindeki gerilemenin hız kaybetmesinin, gıda harici enflasyonda kısmi bir toparlanmayı beraberinde getirdiği görülmektedir. Gıda ve enerjinin aynı anda devre dışı bırakıldığı çekirdek enflasyonda da Temmuz ayı itibarıyla %1,8 ile 30 ayın zirvesine ulaşılmıştır.

ÜFE yıllık bazda beklenenden daha az gerilemiştir. Yıllık bazda üretici fiyatları gerilerken, aydan aya olan değişimlerde ise artış gözlenmektedir. Bu da deflasyon endişesinin hafifletmesi bakımından olumludur.

İlerleyen dönemde Çin’de enflasyonda yeniden bir toparlanma olmasını bekleyebiliriz. Yılın ikinci yarısında enerji fiyatlarının geçen yıl ile olan karşılaştırmalı farkları azalacağından bu kalemde bir dengelenme olacaktır. Ayrıca kısa dönemde, Çin’deki selden dolayı tarım ürünlerinin zarar görmesi gıda kalemi üzerinden de enflasyona yukarı yönlü baskı yapacaktır. Emtia fiyatlarında da benzer durum söz konusudur. Sanayinin her alanında kullanılan bakırın fiytı yıl başına göre daha yüksek seviyelerdedir. Ayrıca 2015 – 16 karşılaştırmalı döneminde yılın ilk yarısındaki yıllık bazda fiyat farkının, yılın ikinci yarısında biraz daha kapandığını söyleyebiliriz. 2016 yılının ilk yarısında ortalama bakır fiyatı, 2015’in ilk 6 ayına göre %21 daha düşükken, 30 Haziran 2016’dan sonraki ortalama bakır fiyatı 2015’in ikinci yarısındaki ortalama bakır fiyatına göre %5 daha aşağıdadır.

Enflasyonda aşağı ve yukarı yönlü riskler dengede görünüyor. Bu nedenden dolayı politika yapıcıları ve PBOC’un ana odak noktasında olmayacaktır. Bu nedenden dolayı küresel risk iştahında önemli değişiklikler olmayacaktır.

İhracat ve ithalat kalemleri, hafta başında açıklanan veriyle beraber sıkıntı yaratmaya devam etmektedir. İthalatın zayıflamasının devam etmesi de Çin ekonomisi merkezinde küresel ekonomik büyüme açısından negatiftir, talep eksikliğinden dolayı emtia fiyatlarına fren etkisi yapmaktadır. Bu da gelişmiş ülkelerin manşet enflasyonlarının düşük kalmaya devam etmesine yol açıyor. Çin’de ekonominin yapısından kaynaklanan sorunların büyüme üzerinde daha fazla risk oluşturduğunu söylemek gereklidir. 2016 yılı için Çin’de ekonomik büyümenin %6,5 seviyesinde gerçekleşmesi beklenmektedir.