15 soruda alacak sigortası

Güncelleme Tarihi:

Hazine ve Maliye Bakanı Berat Albayrak, devlet destekli alacak sigortasının 1 Ocak’ta başlayacağını açıkladı. Sigortanın içeriğine yönelik yasal mevzuat da yayımlandı. Peki uygulamadan hangi KOBİ’ler yararlanacak, alacaklarını nasıl sigortalatacak ve kaç para ödeyecek? İşte tüm yönleriyle devlet destekleri alacak sigortası…

İşte Hürriyet Gazetesi yazarı Noyan Doğan'ın bugünkü yazısı...

1) Devlet destekli alacak sigortasını kimler yaptırabilecek?

Yıllık cirosu 125 milyon TL’nin altında olan küçük ve orta boy işletmeler yararlanacak.

2) KOBİ’ler neyi sigortalatacak?

Yurt içi satışlarda mal ve hizmet karşılığı vadeli satışlarından doğan alacaklarını sigortalatacak. İhracata yönelik satışlar sigorta kapsamına girmeyecek.

3) Sistem nasıl işleyecek?

KOBİ, son mali yılda, vadeli satışlardan elde ettiği cirosu üzerinden devlet destekli alacak sigortası yaptıracak. Şirketin, alacağı olduğu şirket ya şirketlere, sigorta teminatı verilmiş olacak. Sigorta yapılmadan önce sigorta teminatı verilecek olan alıcılar için bir risk değerlendirmesi yapılacak. Bu değerlendirmeye göre sigorta yapılacak. Sigorta yaptıran şirket, alacağını tahsil edemezse devreye sigorta girecek ve sigortalının zararını karşılayacak. Devlet destekli alacak sigortası sisteminde, sigorta yaptıran şirkete, sigortalı deniyor. Sigorta yaptıran şirkete borcu olan şirketlere alıcı deniyor. KOBİ, alacaklarını sigortalatıyor, sigorta şirketi de KOBİ yerine geçtiği için bir anlamda KOBİ’den mal ya da hizmet alan alıcılara kredi açmış oluyor. Çünkü alıcı borcunu ödemezse devreye sigorta sistemi girip, sigorta yaptıran KOBİ’nin zararını karşılıyor.

4) Risk değerlendirmesi nedir ve kim yapacak?

Risk değerlendirmesini Hazine ve Maliye Bakanlığına bağlı Olağandışı Riskler Yönetim Merkezi yapacak. Risk değerlendirmesi kapsamında sigorta yaptıracak şirketin alacağı olduğu şirketlerin mali durumu, bilançosu, borçlarını ödeyip ödeyemeyeceğine yönelik araştırma yapılacak. Risk değerlendirmesi sonucunda sigorta yaptıracak KOBİ’nin alacağı olduğu her bir şirket için 1’den 6’ya kadar skor verilecek. 1, en düşük riskli şirket anlamına gelirken; 6, en yüksek riskli şirket anlamına gelecek. Skoru 6 olan şirket içinse sigorta yaptırmak isteyen KOBİ’ye sigorta teminatı verilmeyecek. Yani, risk değerlendirmesi sonrası skoru 6 çıkan bir şirket olduğundan; sigorta talep eden KOBİ’ye, ‘bu şirkete mal satma alacağını tahsil edemezsin, biz de bu alacağın için seni sigortalamayız’ diyecek. Skoru 1 ila 5 arasında olan her bir borçlu şirket için de sigorta yaptıracak şirkete farklı oranlarda kredi limiti tahsis edilecek.

5) Risk değerlendirmesi karşılığında bir ücret ödenecek mi, ücreti kim ödeyecek?

Risk değerlendirme sürecinde ortaya çıkacak sorgulama ücreti sigorta talebinde bulunan KOBİ tarafından karşılanacak. Sigorta için risk değerlendirmesi yapılan her bir alıcı için 10 TL ödenecek.

6) Tüm KOBİ’ler devlet destekli alacak sigortası yaptırabilecek mi?

Yıllık cirosu 125 milyon TL olması ve sigorta başvuru tarihinden 2 yıl önce kurulması ve Olağandışı Riskler Yönetim Merkezi’nin yapacağı risk değerlendirme kriterlerini sağlaması gerekiyor.

7) Sigortanın bir limiti var mı?

KOBİ, en fazla 25 milyon TL’ye kadar olan faturalı ve vadeli alacaklarını sigortalatabilecek.

8) Sigortanın primlerini kim belirleyecek?

Sigorta primlerini ve bu primler karşılığında alınacak teminat tutarını Hazine ve Maliye Bakanlığı belirleyecek. Sigorta şirketleri, Bakanlığın belirlediği fiyat üzerinden sigorta poliçesini satacak.

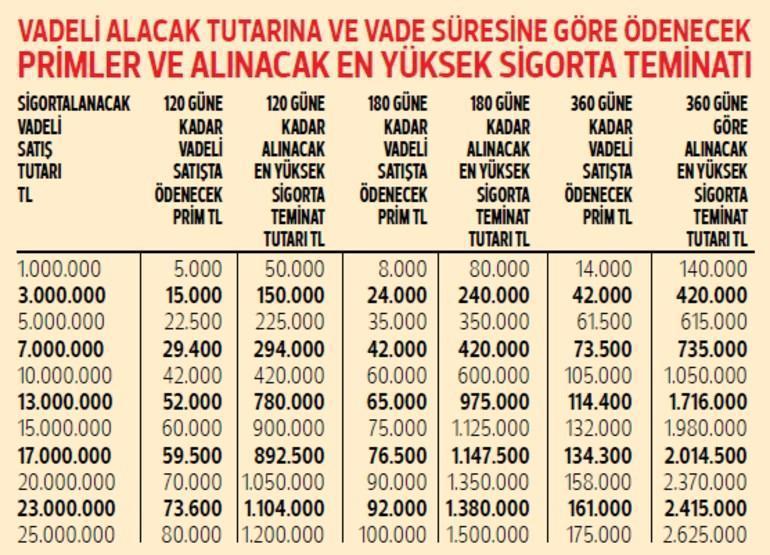

9) Ne kadar prim ödenecek?

Standart bir prim yok. Sigorta yaptıracak KOBİ’nin sigortalatacağı vadeli alacağına, vadeli alacağın 120 gün mü, 180 gün mü, 360 gün mü olduğuna göre, yani alacağın süresine göre değişiyor. Prim hesabında sigorta yaptıracak şirketin son mali yıldaki vadeli satışlardan elde ettiği cirosu esas alınıyor ve en fazla 25 milyon TL’ye kadar olan alacaklar sigortalanıyor. Ciroya göre de 3 milyona kadar, 3-5 milyon arası, 5-10 milyon arası, 10-15 milyon arası, 15-20 milyon arası ve 20-25 milyon arası alacağa göre farklı tutarlarda primler uygulanıyor. Tabloda, KOBİ’lerin, örneklerle, alacak sigortasına ödeyeceği prim tutarı yer alıyor. Alacak sigortasında azami teminat tutarı (alınacak en yüksek tazminat tutarı) hesaplanan primin 10 ve 15 katı olarak belirlendi. Yine tabloda verilen örneklerde alınacak en yüksek tazminat tutarlarını da bulabilirsiniz.

10) Primin tamamı peşin mi ödenecek?

Peşin ödenebileceği gibi taksitle de ödenecek. Primin tamamının peşin ödenmesi halinde yüzde 10 indirim uygulanacak. Primin yüzde 25’i peşin, kalan en fazla 3 taksitle de ödenebilecek.

11) Alacaklar için belirli bir limit var mı? KOBİ, alacaklı olduğu bir şirket için ya da birçok şirket için de yüksek sigorta teminatı alabilecek mi?

KOBİ’nin alacağı olduğu şirketlere yönelik belirli bir sınırlama var. Risk değerlendirmesi sonucunda skoru 1-5 arasında olan her bir alıcı için azami tutarlar belirlendi. Buna göre; 5 milyon liraya kadar olan vadeli satışlarda alıcı başına tahsis edilen kredi limiti 100 bin lira, 5-10 milyon arasında vadeli satışlarda alıcı başına 200 bin lira, 15-25 milyon arasında vadeli satışlarda alıcı başına 300 bin lira azami kredi limiti belirlendi. Bu da şu anlama geliyor, sigorta yaptıran KOBİ, tek bir şirkete 5 milyonluk mal satıp, bunu sigorta kapsamına alamıyor, çünkü 100 bin liralık sınırlama var. Ama KOBİ, 50 şirkete mal satıp, toplam alacağı 5 milyon lirayı sigortalatabiliyor ve sigortada, her bir borçluyu 100 bin lira limitle sigorta kapsamına alabiliyor.

12) Hasar ödenmesinde bir limit var mı?

Limit ve sınırlamalar var. Birincisi, yapılan sigorta karşılığında ödenen primin katları oranında alınan en yüksek teminat tutarı yönetmelikle belirlenmiş durumda. Tabloda prime göre alınacak en yüksek teminat tutarlarını örneklerle bulabilirsiniz. Bunun dışında borçlular için getirilen teminat sınırlamalarında; risk değerlendirmesi sonucu ortaya çıkan skora göre de teminat tutarının yüzde 70 ve yüzde 90 arasında tazminat ödenecek. Yani, bir borçlu için 100 bin lira kredi limiti tanınmışsa ve bu borçlu skorlama sonucu en düşük riskli şirketse ve borcunu ödemediyse; sigorta, bu borç için 90 bin lira ödeyecek. Eğer bu şirket skorlamada 5. kategorideyse; sigorta, 70 bin lira ödeyecek. Bunun dışında sigorta dönemi içerisinde meydana gelen zarar, 2 bin 500 liranın altındaysa sigortalı karşılayacak ki, buna muafiyet deniyor.

13) Sigorta nereden yaptırılacak?

Devlet destekli alacak sigortasını sigorta şirketleri satacak. Ancak alacak sigortası sistemini Hazine ve Maliye Bakanlığının görevlendirmesi ile Halk Sigorta yürütecek.

14) Hasarı da sigorta şirketi mi ödeyecek?

Sigorta şirketleri sadece devlet destekli alacak sigortasını satacak, sistemin tüm işleyişini ve hasar ödemelerini Hazine ve Maliye Bakanlığına bağlı Olağandışı Riskler Yönetim Merkezi yapacak.

15) Neden adı devlet destekli alacak sigortası, devletin desteği nerede olacak?

Devlet destekli alacak sigortası için Olağandışı Riskler Yönetim Merkezi altında ‘devlet destekli alacak sigortası havuzu’ kurulacak ve bu havuzu da Halk Sigorta yönetecek. Hasarlar bu havuzdan karşılanacak. Eğer sigorta havuzundan, yeterli birikim olmazsa devreye Hazine ve Maliye Bakanlığı girip, aşan kısmı üstlenecek. Bir anlamda oluşacak hasarları, sigorta havuzu ödeyemezse devreye devlet girecek.

BU VİDEO İLGİNİZİ ÇEKEBİLİR