İsviçre sürprizinden sonra piyasalarda ne oldu?

- Pınar ÖZYÜKSEL

- İş Yatırım SGMK ve FX Müdür Yardımcısı

Forex piyasaları son zamanların en büyük fiyat şoklarına şahitlik ediyor. Şüphesiz ki, yakın zamanın en büyük fiyat şoku İsviçre Merkez Bankası’nın EURCHF paritesinde taban politikasından vazgeçmesiyle gerçekleşti. Bu politika değişikliğinin yankıları hala devam ededursun, bir taraftan da yarattığı tahribat ölçülmeye çalışıyor.

15 Ocak 2015 saat 11.00’da, Türkiye’deki ve Dünyadaki hemen hemen tüm finans kurumları alarm durumuna geçti. SNB, sürpriz bir karar alarak EURCHF paritesindeki 1.20 tabanını kaldırdığı açıkladı. 1.20 dolaylarında işlem gören parite 0.9700 seviyesine kadar geri çekildi. Birçok piyasa yapıcısı likidite sağlamayı kesti, teminat tamamlama çağrıları karşılanamadı, bitmek bilmeyen stop-out işlemleri hesapları eksi bakiyelere itti. Piyasanın şoku algılaması, zararların hesaplanması bir haftayı buldu. Dünyanın en büyük Forex oyuncusu Citigroup, işlem masasının 150 milyon dolardan daha fazla zarar açıkladığını duyurdu. 150 milyon dolar zararla onu Deutsche Bank takip etti, Barclays’in zararı ise 100 milyon doları buldu. FXCM, ABD’nin en büyük aracı kurumu, sermaye yeterliliği koruyabilmek için 300 milyon dolar kredi bulmak zorunda kaldı, FXCM hisseleri %92 değer kaybettikten sonra işleme kapatıldı.

Ortalama 1:20 kaldıraçla işlem yapan bir EURCHF oyuncusu paritede yaklaşık %5’lik bir harekette tüm parasını kaybediyor. SNB açıklamasıyla beraber paritedeki aşağı yönlü hareket ilk aşamada %20’yi buldu, elektronik platformların cevap veremediği noktada ise kayıp %40’ı aşarak pariteyi 0.8500’e kadar çekmişti. Fiyat şokunun etkisi pariteyle sınırlı kalmadı; 2 yıllık Almanya getirileri tarihinin en düşüğüne gerileyerek -%0.154 oldu, İsviçre hisse senedi piyasaları %14 değer kaybederken gelişmekte olan ülke para birimleri Frank’a karşı %18 değer kaybetti, Macaristan Forint’i ve Romanya Leu’su rekor düzeye geriledi. Macaristan ve Romanya, 2008 finansal krizinin yaralarını sarmak için düşük faiz ile Frank borçlanmıştı.

Şokun bu denli büyük olmasının en büyük nedeni, EURCHF paritesinde oyuncuların büyük kısmının uzun pozisyonda olması ve Merkez Bankası’nın 3 yıldır devam sürdürdüğü politikayı daha 2 ay öncesine kadar savunmaya devam etmesiydi. 2014’ün son aylarında bir SNB üyesi paritede 1.20 tabanın yeterli olmadığını, tabanın 1.30’a çekilmesi gerektiğini söylüyordu. SNB’nin bu kadar kısa sürede, ani bir kararla politika değişikliğine gitmesi piyasalarda merkez bankalarına olan güveni sorgulattı. SNB Başkanı Jordan, yaptığı açıklamada “piyasayı şaşırtmak zorundaydı, başka türlü bir yol yoktu, bu sürdürülemez bir politika” dedi.

SNB, Nisan sonunda yayınladığı 2015 1. Çeyrek raporunda bu dönemde Merkez Bankası’nın 29,3 milyar CHF zarar ettiğini açıkladı. Aynı raporda 15 Ocak’ta revalüe edilen İsviçre Frank’ının İsviçre Merkez Bankası’na maliyetinin 41,1 milyar USD olduğu belirtildi.

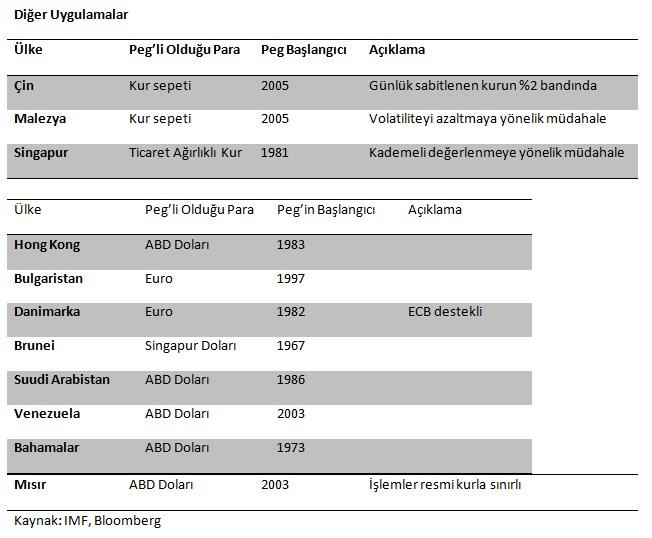

SNB hareketi sonrası Forex piyasalarında gündem kullandırılan kaldıraç oranları oldu. FXCM, Saxobank, Barclays gibi aracı kurumlar hemen ertesi gün teminat oranlarında değişikliğe gitti. Majör paritelerde teminatlar 4 katına kadar artırıldı. Türkiye’deki aracı kurumlar da benzer uygulamalara gitti. Yunanistan’da Syrza zaferi sonrası başlayan “Avrupa Birliği’den ayrılma” spekülasyonları bu yöndeki uygulamaları daha da agresifleştirdi. Majör pariteler dışında gözler parasını Euro ve Dolar’a sabitleyen ülkelere döndü. Danimarka Kronu 1982’den bu yana Euro’ya ‘peg’li. Danimarka merkez bankası Kronu %2.25 bandında tutabilmek için arka arkaya faiz indirimine gitti. Rusya 2014’ün son ayını para birimindeki değer kaybını önlemek için harcadı, 88 milyar dolar harcıdaktan sonra ise parasını sepet kura karşı peg’lemekten vazgeçti. 2015’in başında Mısır ve Nijerya etkili bir biçimde para birimlerine değer kaybettirdi. Trend değişiyor; IMF’nin izlediği ülkelerin %34’ü 2014’te serbest piyasayı benimsedi, bu oran 2008 yılında %40’tı. (Peg’li Para Birimleri, Kaynak: Bloomberg, IMF)

Kur rejimine yönelik çeşitli uygulamalar var. Panama ve Zimbabwe basit olarak ABD Dolarını yasal ödeme aracı olarak kullanıyor. Bulgaristan’dan Suudi Arabistan’a, Venezuela dahil sabit kur rejimi uyguluyor. Singapur ve Çin hareket eden bantlara dayalı çeşitli uygulamalara gidiyor. Çin daha çok aşırı değerlenmeye yönelik müdahalede bulunsa da artık Yuan’a daha fazla alan tanıyor.

Tarih bu kur rejimlerine yönelik devrimlerle dolu. 1971’de Başkan Richard Nixon, Doların Altın’a olan konvertibilitesini sonlandırarak “Nixon shock” olarak etiketlenen krize sebep oldu, böylelikle Bretton Woods sistemi olarak bilinen, sanayileşmiş ülkelerin paralarını Dolara sabitleyen rejim sonlanmış oldu. 1992’de İngiltere’nin yaşadığı ise tam bir kabustu. Pound’u ERM (European Exchange Rate Mechanism) sistemine bağlayan İngiltere, milyarlarca pound zarar etmesi sonrası sistemden çıkmak zorunda kaldı. 16 Eylül’de bağı sonlandırarak Pound’u serbest piyasaya bıraktı. Olaydan önce, İngiltere’nin bu politikayı sürdüremeyeceğine iddiaya girmiş olan George Soros Pound’ta kısa pozisyon alarak 1 milyar Pound üzerinde kar etti, İngiltere ise 3.4 milyar Dolar zarar etti. George Soros tarihte “İngiltere Merkez Bankası’nı Zarara Uğratan Adam” olarak geçerken, 16 Eylül 1992 tarihteki yerini “Black Wednesday” (Kara Çarşamba) olarak aldı.

Peg’lemek ya da peg’lememek, tüm mesele bu değil. Her iki rejimin de artıları ve eksileri var, ancak daha önemlisi peg’i koruyabilmek veya serbest piyasayı kaldırabilmek. Merkez Bankaları’nın kurlara bu derece müdahale ettiği bir piyasada güvenirlilik gittikçe sorgulanıyor. Bu müdahaleler doğal işlem mekanizmasına zarar verebildiği gibi, yatırım stratejilerini, teknik analizi, fiyat algısını da anlamsızlaştırabiliyor. Bu sebeple, Forex piyasaları artık öncekinden çok daha korunaklı olmanın yollarını arıyor. Bireysel olarak da kurumsal olarak da alınacak önlemler ve yapılacak reformlar Forex piyasasının yapısını radikal olarak değiştirebilir. Daha düşük kaldıraç oranları, daha yüksek sermaye yeterlilikleri, daha sıkı denetimler, daha iyi fiyat arayışı, daha sağlam platformlar ve teknolojik altyapı akla ilk gelenler. Bu uygulamaların piyasayı daha güvenli yapacağı aşikâr, ancak aynı zamanda düşük sermayeli spekülatörlerin de piyasa dışında kalacağı gerçeği görmezden gelinmemeli, bu Türkiye piyasası için daha düşük hacimle daha güvenilir bir adım anlamına gelecektir.

- BIST

- DOLAR

- EURO

- ALTIN