İşaret Fişeği ABD Tahvilleri Olacak

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Bu iki haftalık perdede Dow Jones (ABD) 27.110 puandan 25.870 DAX (Almanya) 12.850 puandan 12.167 puana geriledi. Her iki borsa endeksinde de kayıp yaklaşık yüzde 5.

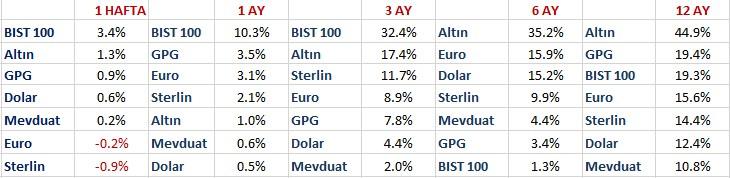

Ancak Haziran ayının ilk haftasını 110.000 seviyesinde tamamlayan BIST geride kalan iki hafta yüzde 3,2 değer kazanarak 113.600 puana ulaştı.

Hal böyle olunca Türk borsası izlediğim 38 ülke içinde 2020 yılının en dayanıklı üç marketinden biri haline geldi. (Aşağıda sağ sütun)

Yurt dışı ile başlayalım. Çünkü yurt dışında satıcılı seyir sürecek olursa bu gecikerek de olsa Türkiye’yi etkisi altına alır.

Küresel borsa endekslerinin bu iki haftalık seti ölçülü negatif geçirmesinin bence üç nedeni var.

1- Öncesinde yaşanan 3 haftalık sert yükseliş

2- Virüsün yayılım hızının umulandan daha ağır yavaşlaması

3- AB kurtarma fonuna yönelik uzlaşmanın henüz gerçekleşmeyişi

Bana sorarsanız en etkili olan ilk madde. Virüs Avrupa’da varlığını sürdürüyor olsa da yayılım hızı yavaşladı. Can kaybı oranları da önemli ölçüde aşağı geldi.

Ancak Başta ABD olmak üzere Rusya Brezilya Hindistan gibi ülkeler için henüz aynı şeyi söyleyemeyiz.

Bir bütün halinde bakarsak dünya genelinde Covid 19 salgını devam ediyor ve bu durum ekonomilerin normal akışa dönüşünün ağır çekimde gelişmesine sebep oluyor.

Madem öyle neden borsalar daha sert satış yemiyor derseniz burada kritik olan faktör kaç kişinin öldüğü veya hastalığa yakalandığı değil. Virüsün ekonomileri yeniden durduracak bir karantinaya neden olup olmayacağı.

Dünya genelinde ülke yöneticileri virüsün yayılım hızını kesmek için ekonomiler yeniden duracak olursa bunun sosyal maliyetinin daha yüksek olacağı görüşündeler ve olağan dışı bir sıçrama gerçekleşmedikçe ekonomileri yeniden durduracak karantinalardan kaçınıyorlar.

Ancak neresinden bakarsak bakalım Covid 19 kısıtlamalardan bağımsız biçimde insanların davranışları üzerinde etkili olmaya devam ediyor. Bu da ekonomilerin toparlanma hızını frenliyor.

Bardağın bu boş tarafını dengeleyen ise para bolluğu teşvikler ve bu sürecin geçici olduğunun bilinmesi.

Siz bakmayın müzmin karamsarların piyasalar afacan merkez bankaları bunu yapmasa neler olurdu neler dediklerine.

Ne bekliyorlardı çok merak ediyorum. Yangın çıkacak ama itfaiye gelmeyecek miydi!

Finansal piyasalar halen dünya ekonomisinde 2020 ikinci yarısının ve 2021 başlangıcının nasıl olacağını fiyatlıyor. 2021 bütününe yönelik fiyatlama henüz başlamadı.

Bu eğilim bir süre daha devam etmeye aday. Ne zamana kadar derseniz tedavinin bulunması veya salgının sona ermesi gibi bir müjde manşetleri süslemedikçe ben yılın son çeyreğine kadar finansal piyasalarda ana rotası ılımlı pozitif olsa da yatay sayabileceğimiz (Dow Jones özelinde 24.000 – 28.500 gibi bir hat içinde) dalgalanmaların süreceği görüşündeyim.

2021 bütününe (büyüme yıl ortasında hız kazanacak) yönelik fiyatlama ise yeni bir ralli demek. Bunun işaret fişeğinin ABD tahvil faizleri olacağını düşünüyorum. Yukarıdaki grafikte görebileceğiniz sıkışma eğilimi her ne kadar önümüzdeki üç ayı dünya borsalarında yatay beklesem de sürpriz şekilde parti daha erken başlayabilir mi diye de sorgulamama neden oluyor.

Kendi adıma tahvil faizlerinde sert bir sıçrama görmedikçe stratejimi bir süre daha yatay senaryoya göre (düşüşlerde alış yükselişlerde satış) oluşturmaya devam edeceğim.

Geçen haftayı yüzde 0,69 seviyesinde tamamlayan ABD 10Y faizde % 0,55-0,60 bandına kadar yaşanabilecek geri çekilmeleri de yatay seyrin negatif ara akımının bir yansıması ve borsa endekslerinde alış fırsatı olarak okuyacağım.

Buradan altın cephesi ile ilgilenenler için de önemli bir mesaj var. ABD faizi ile altın arasındaki ilişkiyi 26 Mayıs tarihli Pusula’da aktarmıştım.

FED 2023 yılına kadar faizi sıfıra yakın tutacak demek ki altının önü açık görüşü yanıltıcı.

Altın FED faizi ile değil ağırlıkla ABD tahvil faizi ile ters yönde hareket eder.

Önümüzdeki üç ay içinde ABD tahvil faizi yüzde 0,60’a doğru geri çekilirse altın yeniden atak yaşayıp 1835 $ civarına seyahat etme şansına sahip olsa da ben bu cephede iki senedir süren rallinin sonuna yaklaştığımızı, sarı fırtınanın 2021 yılı içinde 1500 $ 2022 içinde ise 1350 $ ‘a kadar gerileyebileceğini düşünüyorum.

Bu cümle altını kısa vadede 1835 $ beklediğimi düşündürmesin. Gerçekleşmesini satış için cazip bir fırsat olarak görürüm. Ancak 1750 $ üzerine yerleşemezse buna şaşırmam.

Temmuz ayında küresel piyasaları domine edecek cephe muhtemelen Avrupa olacak.

Cuma günü AB’li liderlerin gerçekleştirdiği telekonferansta bir anlaşma olmadı. Her üye fikrini ve dayanaklarını ortaya koydu.

Temmuz ortası veya sonuna doğru AB kurtarma fonunun ne kadarı hibe ne kadarı borç karara bağlamak üzere AB’li liderler yeniden bir araya gelecek.

Anlaşma yüksek olasılık ile sağlanacaktır. Almanya tavrını ortaya koydu. Avrupa he ülkenin kendisini ifade edebildiği ancak kararları Almanya’nın aldığı bir birliktir.

Bu adım AB’de ortak maliye politikasına da pencere açacağı için son derece önemli. Başta İspanya Fransa ve İtalya varlıkları olmak üzere hissedilir piyasa etkileri yaratmaya aday.

Benzer şekilde EURUSD cephesinde de önümüzdeki iki hafta içinde 1,1035 civarı test edilecek olursa bu durum USD’den Euro’ya geçiş için elverişli olabilir.

Finansal marketler 1-2 hafta bu konuyu radar dışı görse de ben tarih yaklaştıkça beklenti fiyatlaması ile Avrupa varlıklarının pozitif ayrıştığı bir perdeye yelken açabileceğimiz görüşündeyim.

BIST ile tamamlayalım. Borsa İstanbul kendi içinde üç ayrı cephe barındırıyor.

Balon fiyatlı çok sayıda küçük şirket hissesinden ve neden olabilecekleri hasardan önceki yazıda bahsetmiştim. Geçen hafta BIST yüzde 3,4 değer artışı kaydederken 130 hisse senedinin haftayı değer kaybı ile noktalaması dikkat çekici.

Zamana yayılarak ve hisse senedi bazında zamanlaması farklılık göstererek balon fiyatlı şirketlerde sönümlenmelerin toplu bir sağanağa dönüşmeden de olsa süreceğini tahmin ediyorum.

Geride kalan üç aya damga vuran bir diğer gelişme sanayi hisselerinin pozitif banka hisselerinin negatif ayrışmasıydı.

Cuma günü bankalarda bir sıçramaya şahit olduk. Her ne kadar karlılıkları üzerinde birçok faktör baskı yaratmaya devam etse de en geride kalan bu cephenin önümüzdeki 3-6 ayda sanayi şirketleri ile aradaki farkın bir bölümünü kapatabileceği görüşündeyim.

Bu nedenle geride kalan bazı sanayi şirketleri dahil BIST’de kimi seçeneklerin risk almaya & taşımaya değer olduğu ancak bunu borsanın geneli için yinelemenin yanıltıcı olabileceği görüşündeyim.

GPG DÖNÜŞÜM SÜRECİ TAMAMLANDI

2020 ilk yarısında GPG’yi Türkiye piyasaları ile kısıtlı kalmadan hemen her ülkeye yatırım yapabilen küresel bir yatırım fonuna dönüştürmeyi planladığımdan bahsetmiştim. Bu süreç tamamlandı.

Güncel yatırımlarının yüzde 10’unu Avrupa yüzde 2’sini Türkiye borsasına yapan GPG artık ülkemizi yabancı yatırımcı statüsü ile yurt dışında temsil ediyor. http://pusulaninotesi.com/gpgyatirimfonu/

Bir sonraki Pusulada buluşmak dileği ile…

- BIST

- DOLAR

- EURO

- ALTIN