Güvenli son yedi ay

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Eylül bütününde ise altın, dolar, euro ve borsa ölçülü değer artışlarına imza attılar. Bugün pusulada hem 2016 son & 2017 ilk çeyrek nasıl bir seyre sahne olabilir sorusuna yanıt aradım hem de sonrasına ilişkin senaryoları masaya yatırdım.

Kısa Vadede Piyasalar

Takvimsel olarak özellikle borsaların yükseliş geleneğine sahip olduğu bir perdeye giriyoruz. Her ne kadar geçmiş geleceğin aynası olsa en iyi trader’lar tarihçiler olurdu sözünün haklı bir tarafı varsa da hisse marketlerinin yılın ilk ve son çeyreğinde pozitif performans göstermesini destekleyen pek çok reel faktör var. ( Yılsonu finansalları, nakit temettü ödemeleri vb )

30 Eylül – 30 Nisan perdeleri borsalarda nasıl geçiyor diye irdeleyince karşımıza iddialı bir istatistik çıkıyor. Dow Jones ( ABD ) ve DAX ( Almanya ) endeksleri son yedi yılın tamamında bu parkuru ortalama % 13 oranında yükselişle tamamladılar.

Borsa İstanbul’da da 17 Aralık etkisi ile 30 Eylül 2013 – 30 Nisan 2014 perdesi % 1 değer kaybına sahne olurken son yedi yılın altısında BIST 100’de ortalama % 14 yükseliş kaydetti.

Yedi sene ile bir geleneğin varlığı anlaşılmaz daha geniş bakalım derseniz son on beş yılda da bu eğilim baskınlık gösteriyor. Her üç borsa endeksine son on beş senede bu perdede neler yaşanıyor diye bakınca tarihi mortgage krizinin öncü ve ana depremlerine sahne olan 2007 & 2008 dışında tüm yıllarda hisse senetlerinin ortalama % 13 değer kazandığını görüyoruz.

BIST adına da durum farklı değil. Borsa İstanbul bu perdede son on beş yılın on ikisinde güçlü değer artışlarına imza atmayı başarırken sadece 2007-2008 perdelerinde değer kaybetti.

Düz ve basit bakarsak önümüzdeki yedi aylık parkur küresel bir krize sahne olmayacaksa bu geleneğin bu yıl da yinelenebileceğini düşünebilir miyiz ? Bence evet.

Dünya ekonomisi kriz riski taşıyor mu ?

Önümüzdeki yedi aya ve sonrasına ilişkin tahmin oluştururken istatistik ile yetinmeyip öncelikle bu soruya sağlıklı bir yanıt üretmemiz gerekiyor.

Mortgage krizi reel etki & tahribatın yanında finans dünyasında psikolojik açıdan da büyük izler bıraktı. Radara yakalanan sürücü refleksi ile aktörler geride kalan yedi yılda hep bunun yinelenmesinden korktular.

Her geçici çalkantıda pek çok uzman yeni bir krizin yaşanmasından endişe etti. Kriz kahini olma motivasyonunun yanında ben kriz fobisinin de bu kırılgan ruh halinde etkili olduğunu düşünüyorum.

Yedi yıl boyunca ısrarla bu sene o sene değil, hayır kriz olmaz yazdıkça bana tepki gösterenler oldu. Sırf moral olsun diye seni okuyorum iyi hissettiriyor diyenlerle, nöbetçi iyimser benzetmeleriyle karşılaştım.

Dünya ekonomisi atmışlı yaşlardaki bir insan gibi önemli sağlık sorunlarına sahip bunun ben de farkındayım. Ama salt bir yorumcu değilim. Ben sadece konuşmuyorum finansal piyasalarda varlık yöneticisiyim. Duygularımı karıştırmadan bakmak ve objektif olmak zorundayım. Sadece yorum yapanlar bir pardon ile durumu kurtarabilir ancak sahada olanlar için durum farklı.

Finansta esas olan zamanlamadır. Dünya ekonomisi geride kalan yedi yılı krize girmeden atlatmayı başardı. Önümüzdeki yedi ayın da benzer şekilde geçeceğini düşünüyorum. Ancak sonrası sisli.

2018 kriz yılı olabilir

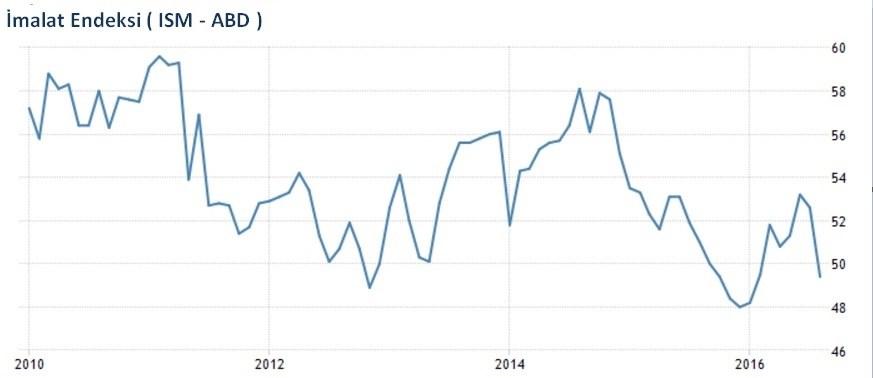

2015 ikinci yarısından bugüne ABD ekonomisinde bir irtifa kaybı yaşanıyor. Ekonomik aktivite yavaşlıyor. Bu durum şimdilik dünya bütününe tam anlamı ile yansımıyorsa da ABD resesyona girerse bunu ( gecikmeli de olsa ) tüm yerküreye ihraç edecektir.

Yarın dünya genelinde eylül ayına ilişkin imalat PMI, Çarşamba günü de hizmet PMI verilerini öğreneceğiz. Özellikle ABD imalat ( ISM ) verileri bu irtifa kaybının yerini bir toparlanmaya bırakıp bırakmayacağına ilişkin bize önemli bilgiler sunacak.

Ben bu çeyrek içinde verilerin yeniden toparlanmasını ve 8 Kasım’da Trump sürprizi gerçekleşmez Hillary Clinton ABD‘nin yeni başkanı olmayı başarırsa bu eğilimin 2017 ilk yarısına da yansımasını bekliyorum.

Piyasaların da gerek bu veri setinin itici gücüyle gerek takvimsel parkur avantajı ile önümüzdeki yedi aylık perdeyi verimli geçireceğini özellikle hisse senetlerinin değer kazanacağını düşünüyorum.

Haklı olarak ne krizi o zaman diyebilirsiniz. İşte bu toparlanma kalıcı bir momentum kazanamaz, cılız kalırsa dünya bütününde konjonktürel bir resesyon için tüm şartlar hazır hale gelmiş olacak.

Kuşkusuz her resesyon = kriz diyemeyiz. Ancak resesyon perdeleri dış iklimin sert negatif olduğu çürük yapıların yıkıldığı ve yaşanabilecek finansal sarsıntıların bu daralmayı daha da sertleştirebileceği parkurlardır. Küresel domino etkisi bu perdelerde görülür.

Türkiye özelinde son üç yılda yaşanan lokal şokların ekonomiyi bir krize itmemesinde dış iklimin güçlü etkisi var ve rüzgar bir süre daha lehimize esecek.

Ancak 2017 yılının ortalarından itibaren dünya ekonomisi bir resesyona yönelme ve 2018 yılında da resesyona girme riski taşıyor.

Yüzde 60 olasılık verdiğim bu risk gerçekleşir ve dünya ekonomisi bir resesyona girerse Türkiye dış iklimin sağladığı avantajı kaybedecek ve olası yeni lokal şokların reel ekonomide çok daha güçlü sarsıntılara neden olması riski ile karşı karşıya kalacağız.

Bu mutlak bir senaryo değil. Önümüzdeki iki çeyrekte ABD ekonomisi güçlü bir geri dönüşe imza atabilirse küresel resesyon 2019 hatta 2020 yılına ötelenebilir. Özellikle 2017 ilk yarıyılı içinde ABD ekonomisindeki seyri dikkate izlemeli ve senaryolarımızı titizlikle güncellemeliyiz.

İşte tüm bu nedenler ile önümüzdeki yedi ay benim nöbetçi iyimser bayrağını taşımaya devam edeceğim son perde olacak. Sonrası güçlü belirsizlikler & riskler ile dolu.

Bu dünyanın sonunun geleceği anlamına da gelmiyor. Can yakıcı 9 – 18 aylık bir perdeden sonra kapitalizm yoluna devam edecek. Deprem babamızın söylediği söz ekonomi için de geçerli “ Deprem öldürmez, binalar ve tedbirsizlik öldürür “

Borsa İstanbul

Çok konuşuyoruz, yazıyoruz çiziyoruz ama gelin görün ki beş aydır BIST’de hiç bir şey değişmiyor. Darbe girişimi de olsa Moody’s rütbemizi de sökse endeks hacı yatmaz gibi 76.500 puan etrafında dalgalanıyor.

Bu dayanıklılık fatihin aslanları sloganını hatırlatacak bir başarı hikayesinden değil ağırlıkla şirketlerimizin çok ucuz değerlerden işlem görmesinden kaynaklanıyor.

Gözlerini kapatıp camdan aşağı atlayan bir adamın her seferinde küçük yara berelerle bu durumu atlatmasına benzetebiliriz Borsa İstanbul’un halini. Çünkü adam zemin katta oturuyor ve bir türlü dördüncü beşinci kata çıkamadığından kazalarda hasar kısıtlı kalıyor.

Bu adam birkaç kat yukarı çıkabilir mi ? Evet bunun şansını yüksek buluyorum. Yukarıda bahsettiğim önümüzdeki yedi aylık parkura ilişkin gelenek ve toparlanmasını beklediğim ABD verileri nedeniyle Borsa İstanbul’un da 86.000 – 90.000 bandı arasında bir yere seyahat şansını yüksek görüyor, bu nedenle güncel şartların hisse senedi yatırımı için yeterince cazip olduğunu düşünüyorum.

Döviz & Altın Cepheleri

Son iki haftadır yükselmesini sağlayabilecek önemde haberlere rağmen sarı fırtına dünya genelinde yükselemiyor. Bu patinaj hali üç aydır 125 – 129 TL bandında dalgalanan gram altında bana aşağı yönlü risklerin daha baskın olduğunu düşündürüyor.

120-122 bölgesinde güçlü bir desteğe sahip olan bu cephede kontrolsuz savrulma sicilini göz önüne alarak herhangi bir aşırılaşma adresine özellikle dikkat çekmek istemiyor, bu maçı maç içinde çözmek üzere devamını önümüzdeki yazılara ve Paranın Yoluna bırakmayı tercih ediyorum.

Dolar sevenler Türkiye’de şanslı olmaya devam ediyor. Son olarak Moody’s & OHAL 12 ay sürebilir manşetlerinden güç bulan ABD para birimi dünyada değer kaybederken Türkiye’de ölçülü de olsa değer kazandı.

Bu dolarda büyük bir rallinin işareti olabilir mi ? Hiç sanmıyorum hatta bir adım ileri gideyim olası pozitif ABD verilerinin dahi dolara yeterli can suyu olmasını güç buluyor.

Dolara yönelmiş tasarrufçular adına EURUSD paritesinde 1,10-1,1150 bandına geri esnemeler yaşanması durumunda Euro’ya geçişin rasyonel bir alternatif olabileceğini ve 2017 yılında Avrupa para biriminin dolardan daha iyi performans gösterebileceğini düşünüyorum.

Aynı gerekçe ile EURTRL cephesinde de 3,15 – 3,25 bandının gücünün arttığı ve Euro’nun önümüzdeki bir yıl adına Türk Lirasına karşı önemli bir alternatif olabileceği görüşündeyim.

Hisse Seçimi Eğitimi - Akademi Pusula

Borsada hisse senedi seçimi asgari endeksin yönünü doğru tahmin etmek kadar önemlidir. Herhangi bir bilgi & deneyimi olmayanların dahi kolayca öğrenebileceği bir anlatım ile hisse seçimi eğitimini 22 Ekim’de İstanbul’da gerçekleştirecek ve İstanbul programlarına Mart 2017’ye kadar ara vereceğim.

Eğitim programının içeriği ve kayıt için Yarına Hazırlık Enstitüsü ( 0532 734 13 95 ) ile iletişime geçebilir, web sitemizi inceleyebilirsiniz. http://pusulaninotesi.com/hisse-senedi-secimi/

Haftaya buluşmak dileği ile...

- BIST

- DOLAR

- EURO

- ALTIN