Döviz Cephesinin Kodları

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Ekim ayının ilk yarısında tabela nedir derseniz ortada ilginç bir durum var. Tahvil fiyatları dahil geleneksel yatırım seçeneklerinin istisnasız tamamı ayın ilk yarısında değer kaybetti.

Yurt içinde ABD’li rahip Brunson’un yargılandığı davanın sona ermesi en çok konuşulan ve etki gösteren başlık olurken küresel marketlerin gündemi ABD borsalarının merkez üssü olduğu sert satış dalgası.

Biz pozitif ayrışarak bu sarsıntıyı hissetmedik ama dünya borsaları geçen hafta ortalama yüzde beş değer kaybına uğradı.

Şubat ayında yaşanan hareketi çağrıştıran bu değer kaybı ile borsa endeksleri yıl içinde test ettikleri en yükseklerin yüzde 10-15 kadar altına gerilemiş oldu.

BORSA İSTANBUL

Yurtiçinde Ekim ayının ikinci yarısı üzerinde etkili & belirleyici olacak ilk başlık dünyada bu seyrin sürüp sürmeyeceği.

Çünkü dünya borsalarındaki değer kaybı hele de var olan tempoda sürecek olursa Borsa İstanbul üzerinde de etki göstermesi kaçınılmaz.

Karamsarlar dünya borsaları için hararetle büyük çöküş başladı salvoları atıyorsa da ben kısa vadede negatif eğilimin süreceğini sanmıyorum.

Dünya borsalarında düzeltmeler genelde yukarıdan aşağı yüzde 10-15 mertebesinde gelişiyor. Değer kaybının yüzde 30’u bulması için dünya ekonomisinde bir durgunluk veya resesyonun filizlenmesine ihtiyaç var.

Kuşkusuz bunu da yaşayacağız ama küresel resesyon fiyatlamasının ben önümüzdeki asgari iki çeyreğin konusu olacağını sanmıyor, bu yönde bir fiyatlamanın 2019 ortasında başlaması ihtimalini daha yüksek buluyorum.

Tahvil getirilerinin şirket temettü verimine yaklaşması ile tetiklenen bu aşağı yönlü hareketin sert şekilde gelişmesinin kısa vadeli işlem yapan robotlardan kaynaklandığı görüşündeyim.

Tüm bunlar hep dünya borsalarına ilişkin. Bizde ve Arjantin’de durum çok farklı.

Elin oğlu binanın beşinci katında turluyordu üçüncü kata devrildi.

Biz zeminden bir üst kattayız ve olağan dışı gelişmeler yaşanmadıkça onların aksine bizde aşağı yönlü alan kısıtlı.

Bu hafta ABD’de bilanço sezonu açılıyor. Takip eden haftadan itibaren Avrupa ve Türkiye’de de şirketler üçüncü çeyreğe ilişkin finansal sonuçlarını açıklayacaklar.

Geleneksel olarak bu parkurlar şirket bazı haber akışına vesile olduğu ve analist karları gerçeklemelerin sıklıkla altında kaldığı için borsalarda pozitif seyre sahne olur.

Bence yinelenmesi ihtimali kuvvetli.

Türkiye’de ise dokuz aylık finansallar resme bambaşka bir boyut katacak.

2001 ilk çeyrekten bugüne ülkemizde döviz kurları ilk kez bir çeyrekte yüzde otuz değer artışı gösterdi.

Döviz cinsi borca sahip şirketler için bu çok ciddi bir yük ve mali tablolara yansımaları Ekim sonundan itibaren açıklanmaya başlayacak.

Teoriye göre hasar alan finansalların açıklanmasının bu sınıfa giren şirketleri olumsuz etkilemesi beklenir.

Ancak piyasanın pratiği farklı işliyor.

Aylardır negatif ayrışan ve güçlü biçimde endeks altı performans kaydeden bu grubun finansallar açıklanana kadar baskı altında kalmayı sürdürebileceğini ancak bilançolarını açıkladıktan sonra ( beklenen kötü haberi takiben ) rahatlayıp değer kazanacaklarını düşünüyorum.

Çünkü piyasa daima geleceği fiyatlar ve dördüncü çeyrekte bırakın ilave değer artışı yaşanmasını döviz kurlarında yüzde üçü aşan oranlarda gerileme var.

Ya lokal resesyon ? Evet yurtiçine çalışan şirketlerin faaliyet gelirlerinde hissedilir düşüşlere şahit olacağız. Ancak bu da sürpriz değil. Borsa bu sene nominal yüzde 16 reel ( enflasyondan arındırılmış ) yüzde 30 değer kaybını tesadüfen yaşamadı.

Bu nedenle 9 aylık finansalların borsa üzerindeki etkisinin pozitif olacağını ve BIST 100’ün yılın son bölümünde 105.000 direncini hedefleyerek talepli bir seyir ortaya koyabileceğini düşünüyorum.

DÖVİZ CEPHESİ

Yurtiçi piyasalarda kısa vadeli seyir üzerinde etkili olabilecek bir diğer başlık Türkiye’nin enflasyon ile mücadelesi.

25 Ekim tarihli toplantıda TCMB yeni bir adım ile bu savaşta ağırlığını mı arttırır yoksa bir süre izlemede mi kalır bilinmiyor. Ancak takvim yaklaştıkça bu konu gündemde ön plana çıkacaktır.

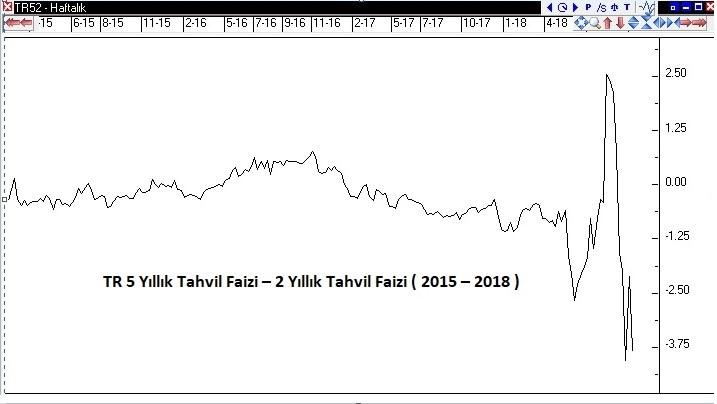

Yukarıda Türkiye ekonomisinin tansiyon grafiklerinden biri yer alıyor.

5 yıl vadeli devlet tahvilimiz ile 2 yıllık tahvil faizimiz uzun yıllar birbirine yakın seyretti.

Ancak 2018 ikinci çeyreğinde farkın 5 yıllık lehine 2,5 puan kadar yükseldiğini son haftalarda da 5 yıllık tahvil faizinin 2 yıllık tahvil faizinin 3,75 puan kadar altına geldiğini görüyoruz.

Var olan görünüm çok sağlıklı ve bize Türkiye’nin yüzde 25’e ulaşıp sene başında yüzde 30’a da yükselme ihtimali halen masada olan enflasyon oranını 6-12 ay sonra düşürmeye başlayacağını fısıldıyor.

Haklı çıkar mı zaman ve önümüzdeki sürecin politika & gelişmeleri belirleyecek.

O halde ne işe yarar bu grafik derseniz başta da söyledim; tansiyon aleti.

Önümüzdeki haftalarda 5 yıllık faiz 2 yıllık faize yaklaşırsa piyasa yeniden eyvah moduna yöneliyor makas yılsonuna kadar olan süreçte iki yıllık lehine korunuyorsa asayiş berkemal demektir.

DOLARDA YENİ KOORDİNATLAR

Son 7,20 panik atağını takiben doların seneyi nerede tamamlayacağı ülkemizde futbol liginde kimin şampiyon olacağından daha fazla merak edilir oldu.

Eski okurlar bilir. TL yumuşak karnım ve doğru öngörü geliştirmekte en zorlandığım cephe. Dünyada mersine bizde tersine gittiği örnekler son dört yılda öyle çok yinelendi ki bırakın görüş kaleme almayı cümle kurmaya çekiniyorum.

Mübarek sanki para birimi değil Trabzonsporlu eski futbolcu İbrahim Yattara.

Bu nedenle size şunu bekliyorum böyle olma ihtimali daha yüksek tadında keskin mesajlar vermeyeceğim.

Herhangi bir varlığın fiyatının yükselebilmesi için alıcının satıcıdan düşmesi için de satıcının alıcıdan kalabalık olması gerekir.

ABD-Türkiye geriliminin belirgin biçimde vites düşürmesi, cari açık sorununun en azından önümüzdeki bir yıl için tedavülden kalkması ve döviz kurlarının halen benzerlerimize kıyasla ülkemizde asgari yüzde on kadar pahalılığını koruması TL’nin avantajları.

Bununla birlikte ülkemizde milyonların elde dürbün döviz nereye düşerse alayım heves-heyecanını koruması ve yabancı girişinin ülke olarak öngörülebilirlikle ilgili sorunları yumuşatamadığımız için kısıtlı kalması TL’nin dezavantajları.

Bu malzemeden ne tür bir seyahat doğar derseniz küresel iklimin de TL’yi destekleyeceğini düşündüğüm için yılın son çeyreği içinde 5,50 – 6,00 arası bir seyahati şaşırtıcı bulmayacağımı söyleyebilirim. Haftaya buluşmak dileği ile...

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN