Borsada rayiç değişti

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Cuma günü ABD’de açıklanan TUFE ve perakende satış verisinin beklentiyi karşılayamaması güneşli havayı baskılayan öncelikli manşet oldu.

Küresel marketlerde borsalar satış ordinolarının baskınlığı ile haftanın ilk yarısında kaydedilen primin bir bölümünü yitirirken gelişmiş ülke tahvilleri talep gördü. Fiyatları yukarı gitti.

BORSADA SON DURUM

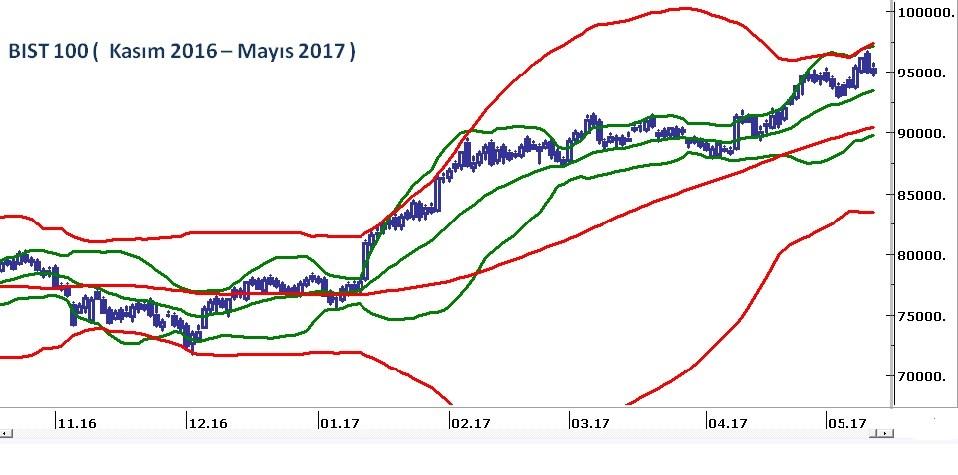

Geçen hafta Pusulada “BIST’de 95.000 yakın direnci test edilebileceği gibi aşılarak 96.000 – 96.500 bandına bir seyahat de mümkün. Ancak ötesi benim adıma sürpriz olur. Haziran sonuna kadar olan kesitte en azından 89.600 civarına kadar sürebilecek bir düzeltme riskinin varlığını koruduğu görüşündeyim.” değerlendirmesine yer vermiştim.

Gerçekten de endeks hafta içinde 96.496 puana kadar yükselerek TL bazı rekoru tazeledi. Ancak devamı gelmedi. Haftanın ilk yarısında kaydedilen yükselişin 2/3’ü geri verildi ve BIST 100 endeksi 95.000 puana geriledi.

Eski okurlar bilir. Motosiklet esnekliğinde görüş revize edebilen cıva gibi bir finansçı değilim. Beklentileri oluştururken en az önem verdiğim faktör fiyatların son günlerde ne yönde seyrettiğidir.

Romantizmin finansal piyasalarda yeri yok. Temel dinamikler fazla bir değişim göstermezken fiyatlar büyük bir değişime sahne oluyorsa bu iyimserlik düzeyinin değil ihtiyatın artmasını gerektirir.

Borsa İstanbul’da fiyatlar pahalı değil. Bırakın pahalıyı normal dahi değil. Hisse senetleri ucuz. Ancak bu bize endeksin yükseleceği yönünde bir garanti sunmuyor.

Borsa İstanbul’da en azından önümüzdeki 3-4 ay ben fiyatların çok ucuz – ucuz bandında dalgalanmayı sürdüreceği görüşündeyim.

Biliyorum bıktırmıştım sizi. Geçen sene boyunca 85.000 endeksin ucuz 78.000 endeksin çok ucuz 70.000 endeksin ise aşırı ucuz olduğunu savunmuştum.

Şimdi bu rayiç değişti. Aradan geçen bir yılda şirket öz-sermayeleri arttı. Elde ettikleri karın bir bölümünü nakit temettü olarak dağıtıp ağırlıklı kısmını öz-varlıklara eklediler.

Artık aşırı ucuz fiyatları içeren endeks değerinin 78.000 çok ucuz fiyatları içeren endeks değerinin 87.000 ucuz fiyatların karşılığının da 96.000 puan olduğunu düşünüyorum.

Fiyatlar normal diyebilmemiz için ise BIST 100 endeksinin 107.000 civarına yükselmesi gerekiyor. Yılın ikinci yarısında endeksin bu değere yükselmesi mümkün. Ancak bu çantada keklik kaçınılmaz bir senaryo değil.

Kaldı ki önümüzdeki 2-3 ay içinde 107.000 gibi bir endeks beklemeyi gereğinden fazla iyimser buluyorum.

ABD Türkiye’yi bölmek isteyen terör örgütüne alenen silah veriyor. Rusya kol kanat geriyor. Ekonominin temel göstergeleri olan enflasyon, işsizlik, kamu bütçe açığı olumsuz seyrediyor. Büyüme tüm teşviklere karşın ivme kazanamıyor. Kronik güven kaybı bunu engelliyor. En büyük ticari partnerimiz olan Avrupa ile ilişkiler çocukların hatırına süren azap evliliği tadında.

Altı ay geriye gidelim. Hani benim şu güneşli günler yaklaşıyor başlığı kullanıp yorum hürriyetini hakaret etme özgürlüğü ile karıştan heyecanlı gençler tarafından küfür yemişten beter edildiğim günlere.

O günler ile bugün arasında ekonomiyi direkt ilgilendiren hangi farklar var altını çizebileceğimiz ?

Yurtiçinde yaşadığımız zincirleme terör saldırıları kesildi ve 2017 yılında bir erken seçim olmayacağı anlaşıldı. Başka ?

Bu pozitif iki gelişmenin yanında ne yazık ki orta-uzun vade adına terör sorunu ortadan kalkmadı. Aksine PKK’nın Suriye versiyonu YPG ile ABD alenen kol kola. Örgüt ağır silahlar ile takviye ediliyor. Yatırım yapılabilir ülke notunu kaybetmiş olduğumuz da unutulmamalı.

Özetle şartlar kimilerine göre değişmedi. Kimilerine göre ölçülü pozitif bir değişim gösterdi. Ancak şu konuda herkes mutabıktır ki şartlar süper değil. Ya fiyatlar?

En sık yapılan hata tahmin oluştururken belki de en büyük önemi hak eden fiyatların göz ardı edilmesidir.

Konu borsa ise o günler ile bugünler arasında çok büyük bir fark daha var. Dünya genelinde hisse senetleri ortalama % 20 değer kazandı. BIST de bu perdede 75.000 puandan 95.000 puana yükselerek % 27 prim kaydetti.

İkinci yarı yıl içinde AB ile gümrük birliğinin güncellenmesi, ABD ile ilişkilerin kazan-kazan temelinde geliştirilmesi, OHAL’ın kaldırılması, yurt içinde kronikleşen güven kaybının yumuşatılması, Suriye’nin Türkiye’ye terör ihraç eden bir ülke olmaması gibi manşetler ekleneceğine yönelik işaretler görebilirsek pekala iyimser olmak mümkün.

KISA VADEDE BORSA İSTANBUL

Yarınlarda dilerim güzel gelişmelere şahit olur borsaya yönelik tahminlere zam üstüne zam yaparız. Şimdi biz bu güne geri dönelim.

Dünya genelinde yükselen borsa endeksleri takvimsel ve ritmik gerekçeler ile önümüzdeki 6-7 hafta içinde ölçülü bir düzeltme yaşamaya aday görünüyorlar.

BIST’in bu akımdan etkilenmemesi için güçlü Türkiye pozitif sürprizlere ihtiyaç var. Salı günü gerçekleşecek Erdoğan-Trump zirvesinden bu menşe de bir malzeme çıkar mı ?

Ölçülü pozitif bir sürpriz mümkün. Bunun da YPG konusunda ABD’nin aldığı pozisyonu dengelemek adına FETÖ ile ilgili ( ev hapsi vb ) atacağı bir adım olabileceğini düşünüyorum.

Ancak bunun yerine pekala Türkiye’nin İncirlik üssünü kapatması ve benzer sert hamlelerini beraberinde getirebilecek bir gerilim ile de karşılaşabiliriz. Önemli bir zirve ve top ortada.

Bu görüşmeden çok major bir manşet çıkmayacağını varsayarsak hafta bütününde 96.000 puanın direnç 93.000 civarının destek olarak ön planda olacağı bir yukarı iki aşağı bir seyir daha olası.

Haziran sonuna kadar olan kesitte ise 89.600 – 90.000 bandı potansiyel bir risk ve daha ötesine yolculuk için dışsal veya içsel negatif gelişmelere ihtiyaç olacağını düşünüyorum.

Bu demek değil ki endeks 89.600 puanın altına gelemez. Şu aşamada borsa hangi seviyeye gerilerse alım yapmak rasyonel olur sorusu için erken. Geçen hafta da paylaştığım üzere güçlü Avrupa verileri nedeniyle 85.000 riskinin azaldığı görüşündeyim.

Ancak bu senaryo düşük olasılıklı bir risk ( ve alıcılar için heyecan verici bir fırsat ) olarak halen masada varlığını koruyor.

Bollinger bantlarından yararlanarak önümüzdeki haftalarda destek ve dirençleri güncelleyerek sizlerle paylaşmaya devam edeceğim.

DÖVİZ CEPHESİ

Geçen hafta döviz cephesinde TL karşısında en iyi performansa % 1,2 ile Norveç Kronu imza atarken diğer Avrupa para birimleri görece zayıf seyretti.

Ben küresel risk iştahında yaşanabilecek bir azalmanın yakın vadede Japon Yenini öne çıkarabileceğini ve çekik gözlülerin para biriminin önümüzdeki 5-6 haftalık kesitte alternatiflerine kıyasla şansının daha yüksek olabileceğini düşünüyorum.

O zaman TL’den Japon Yeni’ne geçilir mi ? Hayır bu yönde heyecan verici bir fırsat görmüyorum. Ancak halihazırda dövize yönelmiş tasarrufçular adına Yen’in Euro ve Dolara karşı ilgi çekici bir alternatif haline geldiği görüşündeyim.

Geçen hafta da paylaştığım bir noktayı önemine istinaden yinelemeliyim. Döviz piyasasında seçenekler arasındaki değişimin sağlayabileceği kazanç döviz bazında % 3-5 ile sınırlı.

1 Euro yaklaşık 124 Japon Yeni ile, 1 $ 113,4 Japon Yeni ile değiştirilebiliyor. Bankalar ve döviz büroları bu tür para birimlerine geçişlerde çok fahiş fiyat farkları uygulayabiliyor. Adil fiyatın binde üçünü aşan değişimler rasyonel olmaktan uzak.

Tasarruf sahipleri iyi fiyat ve nitelikli yatırım danışmanlığı hizmetleri için şartları zorlamalı. Aksi halde dimyata pirince giderken eldeki bulgurdan olunabilir. Haftaya buluşmak dileği ile...

PARANIN YOLU - Günlük Değerlendirmeler

Hafta içi her gün saat 08:45’de Kanal B‘de ve Paranın Yolu adlı video yorum ile http://bigpara.hurriyet.com.tr ‘da piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:30’da yine BIGPARA ‘da yayınlanan köşe yazım Pusula ile okurlara aktarıyor, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz. http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN