2019 Yılında Piyasalar 2

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Geçen hafta döviz cephesini ve altını işlemiştim. Bugünkü yazıyı sadece borsaya ayırdım.

Önce 2018 yılını hatırlayalım. Yurtiçinde ne olduysa ilk sekiz ayda gerçekleşti. Diğer borsalar Ağustos sonuna kadar olan kesitte yüzde 5 kayıpla yatay sayılabilecek bir seyre imza atarken Borsa İstanbul yüzde 20 düşerek 92.700 puana gerilemişti.

Eylül sonundan bugüne dünya borsalarında 2018 kaybı ortalama yüzde 20’ye ulaşırken bizim borsa öncesinde sert düştüğü için ilave fazla bir kayıp yaşamadı.

BIST TL bazında bakarsak diğer borsalara yakın reel ( enflasyonu da dikkate alarak ) veya dolar bazında bakarsak ki doğru olan bu ikisidir Arjantin ve Yunanistan ile birlikte dünyanın en kötü performansına imza attı.

Neden peki, maçı kaybetmemizi hakem mi istedi ?

Elbette ilgisi yok. İkinci ve üçüncü çeyrekte döviz cephesindeki sarsıntı dönüp reel ekonomiyi vurdu ve Türkiye ekonomisi dünyadan bağımsız biçimde bir daralmaya girdi.

Şirketler daha az satıyor daha az kazanıyor bazıları kazanamıyor bazı şirketler zarar ediyor.

Bu nedenle de daha az para ediyorlar borsada fiyatları aşağı çekildi.

Buraya kadar olan kısım 2018 yılında ne yaşandığı ve nedeni ile ilgili.

Türkiye ekonomisinde yaşanan daralma hisse senedi piyasasında fiyatlara girdi.

Bunu neye istinaden ifade ettiğime ilişkin grafiklere gelin birlikte bakalım.

Fiyat Kazanç oranı dünya genelinde şirketlere değer biçilirken en yaygın kullanılan ölçütlerden biridir.

Bir şirkete bağladığınız paranın şirketin yarattığı kar ile kaç senede size geri döneceğini gösterir.

Bu geri dönüşün bir bölümü cebinize koyduğunuz kar payı kalan bölümü ortağı olduğunuz kasadaki birikimdir.

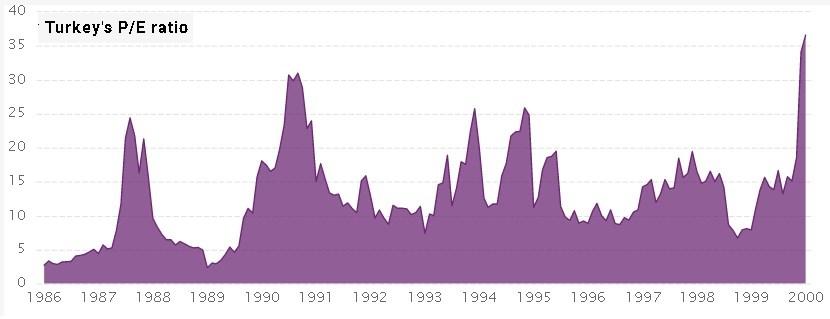

Türk borsasında şirketler otuz senedir ağırlıkla 8,5 – 12,5 FK arası değerlerden işlem görüyor. Ortalaması nedir derseniz 11FK.

Şartlar ( bugüne benzer biçimde ) kötü olduğunda şirket fiyatları aşağı geliyor güneşli günler yaşanırken borsada fiyatlar yüksek oluyor.

Yukarıdaki grafik 2004 – 2019 aralığını aşağıdaki grafik ise 1986 – 2000 dönemini gösteriyor.

Grafiklere bakarsanız istisna kabul edilebilecek perdelerde şirket fiyatlarının 25-30 FK’ya tırmandığını ki buna ekonomi dünyasında patlamaya hazır balon deniyor yine istisnai dönemlerde de 4 FK ‘ya yakın değerleri test ettiğini görüyoruz.

Şu anda BIST 100 endeksi 6,9 FK ile BIST 30 endeksi 5,9 FK ile işlem görüyor.

2008 Mortgage krizinde BIST için 4,2 FK 1998 Asya krizinde 6,7 FK değeri en düşük rasyo olarak tarihe geçti.

1989 yılında test edilen ve tarihin en düşük değerlemesi olan 2,5 FK o yıllarda Türkiye kambiyo rejimi ekonominin durumu ve borsanın yeni oluşu ( likidite yoktu ) göz önüne alınırsa referans alınabilecek bir değer ifade etmiyor.

FK rasyosu endekse dolar bazında veya TUFE bazında bakmaya benzemez. Karlılık değiştikçe değerleme ölçütünde de sapmalarla karşılaşırız.

2001 krizinde ortada bir karlılık kalmadığı için hisse fiyatları sert aşağı gelirken rasyo yukarı gitmişti.

Bu çok önemli mi ? Hayır bence geniş açı ile bakarken önemi yok

Çünkü krizler çalkantılar kapitalist dünyanın doğası gereği ve bir süre sonra sular durulduğunda çakılan karlılık olağan düzeyine geri dönüyor veya yaklaşıyor.

Bu nedenle FK rasyosu ile bakmak potansiyel karlılığı nedir bu şirketin sorusuna yanıt arıyorsanız doğru yöntemdir.

Biz bu rasyo üzerinden hareket ile kolaylıkla Borsa İstanbul’da teorik olarak fiyatların reel yüzde yüz yükseliş potansiyeli ve sert bir küresel kriz ( resesyon değil ) senaryosunda reel yüzde 40 ( 4,2 FK baz alınarak ) düşüş riski içerdiğini söyleyebiliriz.

Olur mu önümüzdeki yıllarda sert bir küresel kriz ?

2008 Mortgage krizi dünyanın 80 yıllık bir perde içinde yaşadığı en büyük çöküştü.

Ne 1998 Asya Krizi ne 1974-1978 Petrol Krizleri kıyas kabul etmez.

İkinci dünya savaşı sonrasında bu şiddette bir sarsıntı yaşanmadı.

Ben bir sonraki küresel resesyonun 2008 benzeri bir krize neden olmasını beklemiyorum.

Bu bakıma Asya krizini ( 1998 ) referans alarak veya normal bir resesyonu baz alarak kötü senaryoyu tasarlamak bana daha gerçekçi geliyor.

Meseleye böyle bakınca da BIST’de aşağı yönlü potansiyelin nominal ( TL bazında ) yüzde 20 gibi görülmesini daha rasyonel buluyorum.

Bize bu konuda ışık tutacak bir diğer ölçüt BIST’e TUFE bazında bakmak.

Yani BIST 100 endeksinin değerini her ilgili tarihte TUFE’ye bölmek.

Bu yaklaşımın dayanağı orta-uzun vadede şirket karlarının enflasyon oranı üzerinde gerçekleştiği farkın da nakit temettü olarak ödendiğidir.

Başka bir deyişe uzun vadeli bu görünümde şirketlerin ortalama her yıl için yüzde 3 olan ( şu anda bu oran yüzde 4,7 ) temettü verimi dikkate alınmaz.

2000 balonunu ( BIST 1999 yılında 2000 puandan 20,000 puana tırmanarak kabaca 10 katına yükselmişti ) 2008 Mortgage ve çok ağır şartlar - riskler içeren 1994 & 2001 Türkiye krizlerini istisna kabul edersek BIST / TUFE değerinin uzun yıllardır 2,9 – 4,0 arası bir bantta dalgalandığını görüyoruz.

Şu anda BIST 100 / TUFE 2,63 ile olağan zamanlarda dalgalandığı bandın alt sınırının yüzde 10 kadar aşağısında işlem görüyor.

Tepe bölge olan 4,0 – 4,50 bandına geri çıkması reel yüzde 60 prim potansiyeline işaret ediyor.

Reel primi açalım. BIST 100 / TUFE’nin üç sene sonra 4,00 seviyesine yükselmesi ( önümüzdeki üç yılın enflasyonunu da prime eklememiz gerekir ) endeksin 200,000 puan olması anlamına gelir.

BIST’in değerine enflasyondan arındırarak bakmaya devam edelim. Yukarıda her kutu ( mum grafik ) ilgili yıl borsada reel olarak ne yaşandığını gösteriyor.

İçi lacivert olan yıllar reel düşüş beyaz olanlar yine reel ( o yılın enflasyonun üzerinde ) yükseliş yılları.

En yalın hali ile ben BIST siciline bakınca reel kaybı bir bilemediniz iki senede geri aldığını görüyoruz.

Tek istisna 2001 krizi.

Ancak bu krize referans olan tepe nokta ( BIST/TUFE 8,00 ) bir balondu. Öncesinde endeks bir senede 10 katına yükselmişti.

Bu bakıma 2000 zirvesini dikkate almayıp 1997 zirvesi olan BIST/TUFE 4,6 düzeyini referans kabul etmek daha rasyonel.

İstatistik turunu son bir grafik ile sürdürüp 2019 yılına ilişkin tahminlerime geçeceğim.

Yukarıda TL bazında ( TUFE yok işin içinde ) endeksin son 19 yıldaki seyrini görüyorsunuz.

Belki de en basit sicil bu olsa gerek. İki sene üst üste düştüğü bir tane dahi örnek yok.

Daha ilginci 2016 dışında tüm örneklerde düştüğü yere takip eden yıl geri çıktığı veya aştığına şahit oluyoruz.

İstisna olan 2016 yılındaki güdük artışı takiben 2017 yılında yüzde 47’lik sert ralli gerçekleşiyor.

Başka bir deyişle potansiyel prim ötelenip ( hortumda biriken su misali ) gecikerek yaşanıyor.

2019 yılına 115.333 ile başlamıştık. Cari endeks 90,435.

Düştüğü yere endeksin geri yükselmesi bir yıl içinde yüzde 28 artış anlamına gelir.

Bu gerçekleşir mi ? İşte bu dünyaya bağlı.

Eğer dünya ekonomisi bir resesyona yöneliyorsa 2019 yılının ilk yarısı negatif geçer bizim borsada da 75.000 – 80,000 bandına geri çekilme yaşanabilir ve bu tarihi bir fırsat olur.

Birkaç sene sürecek çok güçlü bir ralli 2019 ikinci yarısı içinde başlar.

Bu senaryonun şansını ne görüyorsun derseniz ben yüzde 15 olasılık veriyorum.

Baz senaryom ise 2019 ilk yarısında dünya ekonomisinde bir toparlanma yaşanması bizim endeksin de yılın ilk bölümünde yükselişe sahne olması.

Dünya ekonomisinde toparlanma güdük kalırsa ( mümkün ) BIST’de 105,000 beş – altı ay sürebilecek bir ömre sahip olursa BIST’de yıl ortasında 115.000 puan test edilebilir.

Yılın ikinci yarısı içinde küresel resesyon fiyatlaması perde aralar ve BIST 80.000 puan civarına yelken acar. Ben bu senaryoya yüzde 70 ihtimal veriyorum.

Üçüncü senaryo dünya ekonomisinin görece daha uzun ömürlü bir büyüme perdesine yelken açması ve pozitif seyrin 5-6 ayı aşıp bir yılı bulması ( daha ötesini beklemiyorum ) BIST bu senaryoda sürpriz yaparak 2019 yılında 135,000 puan civarına tırmanabilir.

Küresel resesyon fiyatlaması 2020 yılına kalır. Bu sürpriz senaryo masada olsa da bence şansı düşük. Yüzde 15 olasılık veriyorum.

Büyük çöküş kapitalizmin sonu vb senaryolar ?

Karamsarlar kızacak biliyorum ama boşuna çırpınmayın bu kapitalizm hepimizi gömer.

Toparlarsak yıllardır savunduğum tarih bandında dünya ekonomisi bir resesyona yaklaştığı için bu satırlar ölçülü iyimser. Bu küresel riskli parkur yaklaşıyor olmasa bambaşka şeyler yazardım.

Hisse senedi yatırımcıları adına küresel resesyon fiyatlamasının 2019 ilk yarısında gerçekleşmesi kısa vade adına potansiyel bir risk olsa da daha geniş açı ile bakarsanız birkaç sene sürecek büyük ralliyi de öne çekerek ( 2020 – 2022 ) orta vade adına korkulacak bir şey değil.

Sadece sabırlı ve soğukkanlı olmak gerekecek.

Ya konkordatolar Türkiye ekonomisinin halen kamu desteği gereksinmesi yüksek enflasyon yüksek faizler vb pek çok lokal risk & problem ?

Bunların hepsi kötü. Yok sayamayız. Ancak fiyatların içinde.

Fas 17 G.Afrika 13,5 Pakistan & Mısır 10 FK ile işlem görürken Türkiye boşuna 7 FK ile işlem görmüyor.

Tüm okurların yeni yılını kutluyor, 2019 yılının sizleri hayallerinize taşımasını diliyorum. Haftaya buluşmak dileği ile…

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN