Hindistan Merkez Bankası'ndan sürpriz karar

Sonraki Haber ›

Hindistan Merkez Bankası'ndan sürpriz karar

Sonraki Haber ›

Bakan Pekcan: Esnaf için yeni model geliyor

Bakan Pekcan: Esnaf için yeni model geliyor

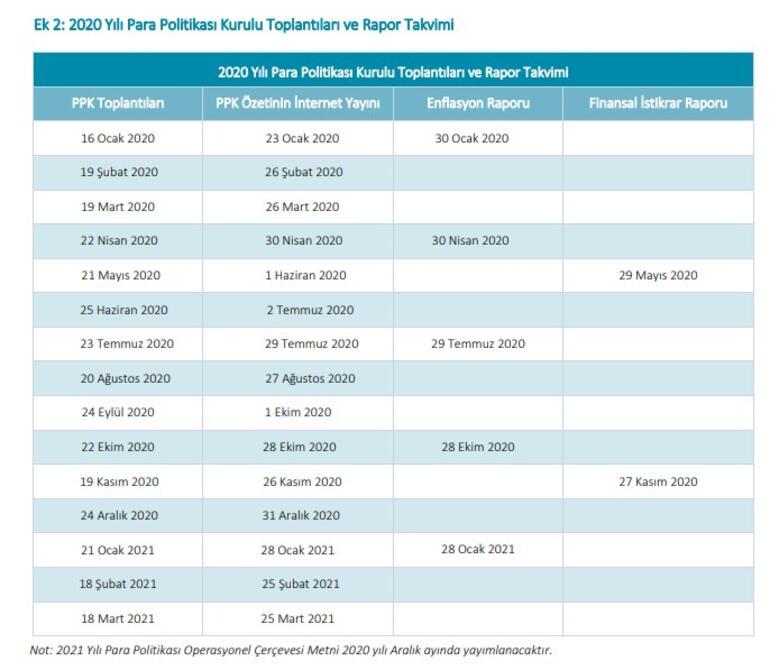

Merkez Bankası faiz toplantı sayısı artırıldı

Merkez Bankası, 2020 yılında 12 kere Para Politikası Kurulu toplantısı yapacağını duyurdu.

Türkiye Cumhuriyet Merkez Bankası (TCMB) '2020 yılı para ve kur politikası' raporunu açıkladı. Para Politikası Kurulu, 2020'de önceden açıklanan bir takvim çerçevesinde yılda 12 toplantı yapacak. Merkez Bankası enflasyon hedefini yüzde 5 olarak korurken, seviyenin aşılması halinde hükümete açık mektup yazılacak.

Dalgalı kur rejiminin devamına karar veren TCMB, herhangi bir kur hedefinde bulunmazken kurda oluşacak bir hareketlilik anında müdahale gerçekleştirileceğini belirtti.

Merkez Bankası'nın raporunun detayları şöyle:

TCMB’nin temel amacı fiyat istikrarını sağlamaktır. TCMB, fiyat istikrarı temel amacı doğrultusunda elindeki bütün araçları kullanmaktadır. Para politikası kararları, enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer tüm unsurlardaki gelişmeler dikkate alınarak oluşturulmaktadır. TCMB, fiyat istikrarı açısından tamamlayıcı bir unsur olan finansal istikrarı da gözetmeye devam ederken, başta enflasyon ve iktisadi faaliyet olmak üzere makroekonomik göstergelerin tamamını dikkate alan veri odaklı bir yaklaşım ile hareket edecektir.

2. Enflasyon hedefi, Hükümet ile varılan mutabakatla uyumlu olarak yüzde 5 olarak korunmuştur. Para politikası, enflasyonu bu hedefe kademeli olarak yaklaştıracak şekilde oluşturulacaktır. Enflasyonun hedeflerden belirgin olarak saptığı dönemlerde TCMB’nin Enflasyon Raporlarında yayımladığı enflasyon tahminleri ara hedef işlevini görmektedir. Dolayısıyla enflasyonun gelecek dönemdeki seyri konusunda iktisadi birimlere rehberlik etmesi öngörülen değerler, kısa vadede enflasyon tahminleri, orta vadede ise enflasyon hedefleridir. 2019 yılı Ekim ayı Enflasyon Raporunda yayımlanan dezenflasyon patikası ile enflasyonun, öncelikle tek hanelere indirilmesi; daha sonra ise kademeli olarak azalarak yüzde 5 düzeyinde istikrar kazanması hedeflenmektedir.

3. Enflasyon hedefine ilişkin belirsizlik aralığı, önceki yıllarda olduğu gibi hedef etrafında her iki yönde 2 yüzde puan olarak korunmuştur. Yıl içinde enflasyon gelişmelerine ilişkin kapsamlı değerlendirmeler Enflasyon Raporu aracılığıyla kamuoyuyla paylaşılacaktır. Yıl sonunda gerçekleşen enflasyonun belirsizlik aralığının dışında kalması durumunda ise hesap verebilirlik ilkesi gereği Hükümet’e “Açık Mektup” yazılacaktır.

4. Dalgalı döviz kuru rejimi uygulaması devam edecektir. Uygulanmakta olan kur rejiminde, döviz kuru bir politika aracı olarak kullanılmamaktadır. İktisadi temeller, uygulanmakta olan para ve maliye politikaları, uluslararası gelişmeler ve beklentiler döviz arz ve talebinin temel belirleyicileridir. TCMB’nin nominal ya da reel olarak herhangi bir kur hedefi bulunmamaktadır. Ancak, döviz kurunun iktisadi temellerden belirgin şekilde kopması ve döviz kurundaki hareketlerin fiyat istikrarını kalıcı olarak etkilemesi veya finansal istikrara dair risk oluşturması halinde TCMB, bu duruma kayıtsız kalmayacak ve sahip olduğu araçlarla gerekli tepkiyi verecektir. TCMB, döviz piyasalarının etkin bir şekilde çalışabilmesi için döviz kuru gelişmelerini ve buna dair her türlü risk faktörünü yakından takip etmeye, gerekli önlemleri almaya ve TCMB rezervlerinin etkin kullanımı esasıyla ilgili araçları kullanmaya devam edecektir.

5. TCMB, 2019 yılında parasal duruşunu enflasyonun ana eğilimine dair göstergeleri dikkate alarak belirlemiş; parasal sıkılık düzeyini, enflasyondaki düşüşün sürekliliğini ve hedeflenen patika ile uyumunu sağlayacak şekilde oluşturmuştur. TCMB’nin enflasyon tahminleri ve bunların ima ettiği ana eğilimler karar alma sürecinde önemli bir yer teşkil etmektedir. TCMB, 2019 yılının ilk yarısında, bir hafta vadeli repo ihale faiz oranını yüzde 24 düzeyinde sabit tutarken likidite yönetimine ilişkin destekleyici adımlar atmıştır. Sıkı para politikası duruşu ile güçlü politika koordinasyonu neticesinde birikimli döviz kuru etkilerinin azalması ve iç talebin ılımlı seyri, enflasyon dinamiklerinde belirgin bir iyileşme sağlamıştır. TCMB, enflasyon görünümündeki iyileşmeye bağlı olarak Temmuz, Eylül ve Ekim aylarında kademeli olarak politika faizini yüzde 14 seviyesine düşürmüştür.

6. 2019 yılında TCMB, finansal piyasalarda gözlenen oynaklıklar ve sağlıksız fiyat oluşumlarına karşı piyasaların ve aktarım mekanizmasının etkin işleyişini desteklemek amacıyla politika faizi dışında sahip olduğu araç setini genişleterek kullanmayı sürdürmüştür.

Bu kapsamda, Mart ayının son haftasında yurt dışı swap piyasasındaki arz ve talep dengesizliğinin swap faizleri üzerindeki olumsuz etkilerini sınırlamak amacıyla, TCMB bünyesindeki Döviz Karşılığı Türk Lirası Swap Piyasasında vadesi gelmemiş toplam swap (TCMB tarafından spotta döviz alınıp vadede döviz satılan swap) işlem miktarı kademeli olarak artırılarak, Döviz ve Efektif Piyasaları işlem limitlerinin yüzde 40’ına yükseltilmiştir.

7. Mayıs ayından itibaren Borsa İstanbul (BIST) Swap Piyasasında ABD doları ve euro cinsinden para politikası faiz oranlarıyla uyumlu bir şekilde bir haftadan uzun vadelerde işlem yapılmaya başlanmıştır. Ayrıca, Ağustos ayında TCMB bünyesinde kotasyon yöntemiyle ve 1 hafta vadeli olarak gerçekleştirilmekte olan döviz karşılığı Türk lirası swap işlemlerinin geleneksel ihale (çoklu fiyat) yöntemiyle ve 1, 3 ve 6 ay vadeli olarak da gerçekleştirilmesine karar verilmiştir.

8. Finansal piyasaların derinleşmesine ve para politikası aktarım mekanizmasının etkinliğinin artırılmasına sağladığı katkılar dikkate alınarak Piyasa Yapıcılığı Sisteminin desteklenmesi amacıyla Piyasa Yapıcı (PY) bankalara Açık Piyasa İşlemleri (APİ) çerçevesinde likidite imkânı kullandırılması uygulamasına 17 Haziran 2019 tarihinde yeniden başlanmıştır. TCMB tarafından gecelik vadeli repo işlemleri yoluyla ve limit dahilinde kullandırılan söz konusu likidite imkânına uygulanan faiz oranı, politika faiz oranının 100 baz puan altında belirlenmiştir.

9. 2019 yılı boyunca yaşanan gelişmeler sonucunda bankaların TCMB swap imkânlarını yoğun bir şekilde kullandıkları gözlenmiştir. Bu kapsamda sistemin fonlama ihtiyacının büyük kısmının TCMB taraflı swap imkânları ile karşılanması APİ yoluyla fonlamanın kademeli olarak gerilemesine neden olmuştur. 2019 yılında APİ fonlaması, büyük ölçüde bir hafta vadeli repo ihaleleri ile gerçekleştirilmiş ancak finansal piyasalarda yaşanan gelişmeler dikkate alınarak yıl içinde iki defa haftalık repo ihalelerine ara verilmiştir. Haftalık repo ihalelerine ara verilen her iki dönemde 2 de TCMB fonlamasının tamamı gecelik borç verme faiz oranı üzerinden sağlanmış ve BIST gecelik repo faizleri TCMB faiz koridorunun üst bandına yakınsamıştır. Bankalara PY imkânı çerçevesinde sağlanan likiditenin sistemin fonlama ihtiyacı içindeki payı sınırlı kalmıştır.

10. TCMB, yurt içi altın tasarruflarının finansal sisteme kazandırılması amacıyla bu dönemde de çeşitli adımlar atmaya devam etmiştir. Yurt içinde sağlıklı çalışan bir altın piyasasının oluşabilmesi için etkin bir altın swap piyasasının varlığı önem arz etmektedir. Bu kapsamda, 2019 yılı Mayıs ayında TCMB bünyesinde Türk Lirası Karşılığı Altın Swap Piyasası ve Ekim ayında Döviz Karşılığı Altın Swap Piyasası açılarak, bankaların likidite yönetimine katkı sağlanmıştır. Her iki piyasada da işlemler, bankalara tanınan limitler dâhilinde gerçekleştirilmektedir.

11. TCMB, zorunlu karşılıkların finansal istikrarı destekleyecek şekilde makro ihtiyati bir araç olarak daha esnek ve etkin kullanılmasına yönelik bazı değişiklikler yapmıştır. 2019 yılı Temmuz ayında, 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanunu’nda yapılan değişiklikle, zorunlu karşılık uygulamasında bankaların sadece yükümlülüklerinin değil, bilanço içi ve dışı uygun görülen kalemlerin de esas alınabilmesi mümkün hale gelmiştir. Bu çerçevede, Ağustos ayında zorunlu karşılıkların finansal istikrarı destekleyecek şekilde makro ihtiyati bir araç olarak daha esnek ve etkin kullanılmasına karar verilmiştir. Buna göre Türk lirası zorunlu karşılık oranları ve Türk lirası cinsinden tesis edilen zorunlu karşılıklara ödenecek faiz/nema oranı, bankaların dövize endeksli kredileri ile bankalara kullandırılan krediler hariç Türk lirası cinsi standart nitelikli ve yakın izlemedeki nakdi kredileri toplamının yıllık büyüme oranları ile ilişkilendirilmiştir.

12. Para Politikası Kurulu (Kurul), 2020 yılında, önceden açıklanan bir takvim çerçevesinde yılda 12 toplantı yapacaktır 3 . Bununla beraber 2021 yılına dair ilk üç toplantı tarihi de takvim çerçevesinde açıklanmaktadır 4 . Para politikası kararı ile kısa gerekçesi, İngilizce çevirisi ile birlikte, toplantı ile aynı gün saat 14.00’te; Kurul’un ayrıntılı değerlendirmelerini içeren toplantı özeti ise toplantıyı takip eden beş iş günü içinde TCMB internet sayfasında yayımlanacaktır.

13. Önümüzdeki dönemde iletişim politikası, destekleyici bir araç olarak etkin bir biçimde kullanılacaktır. Para politikasının temel iletişim araçları Kurul duyuruları ve Enflasyon Raporu’dur. Enflasyon Raporu’nun yılda dört defa yayımlanmasına ve para politikası uygulamalarının kamuoyu ile iletişiminin etkin bir şekilde yapılabilmesi amacıyla bilgilendirme toplantılarıyla tanıtılmasına devam edilecektir. Ayrıca, Türk lirası ve döviz likiditesi yönetimine ilişkin alınan kararlar kamuoyu ile paylaşılmaya devam edilecektir.

14. Fiyat istikrarı ve finansal istikrarın kalıcı olarak sağlanması, toplumsal refah ve potansiyel büyüme açısından büyük önem taşımaktadır. Bu çerçevede, fiyat istikrarını sağlamanın öneminin kamuoyuyla paylaşılması iletişim politikasının temel önceliklerinden birisi olacak ve iletişim kanalları en üst düzeyde kullanılacaktır. Bu kapsamda, yatırımcılar, analistler ve ekonomistler ile belli bir takvim çerçevesinde yapılan teknik içerikli toplantılar devam edecektir. TCMB iletişiminin önemli hedef gruplarından olan basın, akademik çevreler, genel kamuoyu ile iletişim etkin bir biçimde sürdürülecektir. Başkan tarafından TCMB’nin faaliyetleri, para politikası uygulamaları ve döneme özgü iktisadi tartışma konuları hakkında Türkiye Büyük Millet Meclisi Plan ve Bütçe Komisyonu ve diğer platformlarda yapılan sunumlar ve konuşmalar da kamuoyunun bilgilendirilmesinde önemli bir paya sahip olacaktır.

15. Finansal İstikrar Raporu, TCMB’nin bir diğer önemli iletişim aracı olmaya devam edecektir. Bunun yanı sıra, Aylık Fiyat Gelişmeleri Raporu, TCMB tarafından yayımlanan çalışma tebliğleri, ekonomi notları ve blog yazıları ile düzenlenen konferanslar da iletişim politikasının bir parçasını oluşturacaktır. Önceki yıllarda olduğu gibi, sosyal medya, Herkes İçin Ekonomi mikrositesi gibi platformlar kullanılmaya; toplantılar, seminerler ve etkinlikler düzenlenmeye devam edilecektir.

16. TCMB, para politikası çerçevesini oluştururken kullanılan bilgi setini çeşitlendirmeye ve zenginleştirmeye büyük önem vermektedir. Mikro düzeydeki dinamikleri ve saha bilgilerini yakından analiz etmeye olanak sağlayan veriler ile finansal sektöre ilişkin yüksek frekanslı veriler de bu süreçte yoğun olarak kullanılmaktadır. Bu çerçevede iletişim ağını güçlendirmek amacıyla reel ve finansal sektör temsilcileriyle yapılan görüşmelere önümüzdeki dönemde de devam edilecektir.

17. Son dönemde enflasyon dinamiklerinde önemli bir iyileşme kaydedilmekle birlikte, Türkiye’de enflasyon oranı akran ülkelere kıyasla halen yüksek seyretmektedir. Enflasyondaki düşüşü kalıcı hale getirebilmek için para politikasındaki temkinli duruşun sürdürülmesi gerekmektedir. Enflasyondaki düşüş sürecinin devamlılığı, ülke risk priminin ve uzun vadeli faizlerin gerilemesi açısından büyük önem taşımaktadır. TCMB’nin amacı enflasyonu önce tek anelere indirmek, sonrasında da nihai hedef olan yüzde 5’e düşürmektir.

18. Para politikasındaki kararlı duruş fiyat istikrarı açısından bir ön koşul olmakla birlikte enflasyonla mücadele deneyimimiz, fiyat istikrarı yolunda para politikasının tek başına yeterli olmayacağını göstermiştir. Enflasyonla mücadelede toplumsal mutabakat ve ortak bir çabanın önemi büyüktür. Bu nedenle, tüm paydaşları içeren bütüncül bir çabaya ihtiyaç vardır. Uygun bir parasal ve mali duruşun yanında, enflasyondaki düşüşü geciktiren veya zorlaştıran yapısal katılıkların azaltılması önem taşımaktadır. Enflasyondaki katılık ve oynaklıkları azaltacak yapısal reformlara devam edilmesi fiyat istikrarına ve toplumsal refaha önemli katkıda bulunacaktır.

19. Fiyat istikrarına ulaşılabilmesi ve ekonominin dengeli, sürdürülebilir bir büyüme patikasına yönlendirilebilmesi için maliye politikasında da disiplinin devamlılığı esastır. Mali disiplinin sürdürülmesi Türkiye ekonomisinin dış şoklara karşı duyarlılığını azaltan temel unsurlardan biri olmuştur. Küresel belirsizliklerin yüksek olduğu mevcut konjonktürde, bu kazanımların korunarak daha da ileriye götürülmesi önem taşımaktadır. Yasası gereği fiyat istikrarına odaklanmış bir merkez bankası, bütçe ve maliye politikası gelişmelerini yakından takip etmek ve gerektiğinde bu politikaların enflasyon üzerindeki yansımalarına tepki vermek durumundadır. Dolayısıyla, maliye politikasına ilişkin gelişmeler enflasyon görünümüne etkileri bakımından önümüzdeki dönemde de yakından takip edilmeye devam edecektir.

20. 2018 yıl sonu itibarıyla 93,1 milyar Türk lirası olan sistemin fonlama ihtiyacı yıl boyunca yaklaşık 18,6 milyar Türk lirası artış göstererek 4 Aralık 2019 tarihi itibarıyla 111,7 milyar Türk lirası seviyesine yükselmiştir. Bu dönemde, sistemin fonlama ihtiyacını temelde para tabanı gelişmeleri, enerji ithalatçısı kamu iktisadi teşebbüslerine gerçekleştirilen döviz satımları ve kamu kesimi işlemleri artırıcı yönde, ihracat ve döviz kazandırıcı hizmetler reeskont kredileri ile zorunlu karşılık oranlarındaki düşüşler ise azaltıcı yönde etkilemiştir.

21. Sistemin fonlama ihtiyacının önemli bir bölümü TCMB ve BIST bünyesinde gerçekleştirilen döviz karşılığı TL swap işlemleriyle karşılanırken TCMB bünyesindeki TL Karşılığı Altın Swap Piyasası işlemleriyle sınırlı miktarda fonlama sağlanmış, APİ aracılığıyla sağlanan net fonlama miktarı ise 29,5 milyar Türk lirası seviyesinde gerçekleşmiştir. TCMB taraflı swap imkânları, bankalara döviz kuru riski ve likidite yönetiminde esneklik sağlarken, swap piyasasında ortaya çıkabilen arz talep dengesizliğinin azaltılmasına ve piyasa faizlerinin politika faiz oranlarıyla uyumlu gerçekleşmesine katkı sağlayarak para politikası aktarım mekanizmasının etkinliğini de artırmaktadır.

22. TCMB, 2019 yılında APİ çerçevesinde bir hafta vadeli repo ihaleleri ve PY likidite imkânıyla fonlama sağlamıştır. Repo işlemlerinin depo işlemine dönüştürülebilme imkânı bankalarca kullanılmaya devam edilmiştir. Bu dönemde BIST Repo-Ters Repo Pazarı’ndaki gecelik repo faizlerinin politika faizi olan bir hafta vadeli repo ihale faiz oranı etrafında oluştuğu gözlenmiştir. Diğer taraftan, finansal piyasalarda yaşanan gelişmeler dikkate alınarak 22 Mart ve 9 Mayıs 2019 tarihlerinde yapılan duyurular ile bir hafta vadeli repo ihalelerine kısa süreliğine ara verilmiştir.

23. TCMB’nin 22 Aralık 2018 tarihli “Zorunlu Karşılıklar Hakkında Tebliğ’de Değişiklik Yapılmasına Dair Tebliğ” hükümleri çerçevesinde finansal piyasaların derinleşmesine ve etkinliğine katkı sağlamak amacıyla, BIST bünyesinde yapılan tüm repo işlemleri zorunlu karşılık uygulamasından muaf tutulmuştur. Böylece bankaların birbirleriyle ve sadece portföyleri hesabına işlem yapabildiği ve fon sağlayan tarafın zorunlu karşılığa tabi olmadan repo işlemleri gerçekleştirebildiği Bankalararası Repo-Ters Repo Pazarı’na olan ihtiyaç ortadan kalkmıştır. Bu kapsamda, repo piyasalarının birleştirilmesi mümkün hale gelmiş ve 28 Aralık 2018 tarihi itibarıyla BIST tarafından Bankalararası Repo-Ters Repo Pazarı kapatılmıştır.

24. Borçlanma piyasası araçlarında, finansal türev ürünlerde ve çeşitli finansal sözleşmelerde dayanak varlık veya karşılaştırma ölçütü olarak kullanılabilecek yüksek işlem hacmine sahip kısa vadeli bir Türk lirası referans faiz oranı oluşturulması için Hazine ve Maliye Bakanlığı, TCMB, Türkiye Bankalar Birliği, Türkiye Sermaye Piyasaları Birliği, İstanbul Takas ve Saklama Bankası A.Ş. ve BIST tarafından yürütülen ortak çalışmalar sonucunda 17 Haziran 2019 tarihinden itibaren BIST tarafından, Türk Lirası Gecelik Referans Faiz Oranı (TLREF) hesaplanmaya ve yayımlanmaya başlanmıştır. Son dönemde TLREF’e dayalı tahvil ihraçları gerçekleşirken aynı zamanda TLREF üzerine yazılmış vadeli faiz sözleşmeleri ve swap işlemleri gibi türev ürünler oluşturulmaktadır.

25. Bankacılık sektörü teminat yönetimindeki esnekliğin artırılması amacıyla, 2019 yılı Ocak ayında, Türk lirası işlemler karşılığında teminata kabul edilen Devlet İç Borçlanma Senetleri (DİBS) ve HMVKŞ tarafından yurt içinde ihraç edilen kira sertifikalarının tüm vadeler için %5 olan iskonto oranları, vade ayrımı gözetilerek yeniden düzenlenmiştir. Bu kapsamda, vadesine 2 yıldan az kalan kıymetlerin, vadesi 2 ile 5 yıl arasında olan kıymetlerin ve vadesi 5 yıldan uzun olan kıymetlerin iskonto oranları sırasıyla, yüzde 1, yüzde 2 ve yüzde 3 olarak belirlenmiştir.

26. BIST nezdinde, Hazine ve Maliye Bakanlığı ile kamu sermayeli kurumlar tarafından kurulan varlık kiralama şirketleri tarafından ihraç edilen Türk lirası ödemeli kira sertifikalarının işlem gördüğü Taahhütlü İşlemler Pazarında, TCMB tarafından gecelik vadede 17 Aralık 2018 tarihinden itibaren repo işlemleri, 27 Mayıs 2019 tarihinden itibaren ise ters repo işlemleri yapılmaya başlanmıştır.

27. 2018 yılı Kasım ayında başlanan TCMB bünyesindeki Döviz Karşılığı Türk Lirası Swap imkânının bankalar tarafından kullanımı ilk etapta sınırlı düzeyde kalmıştır. Ancak, 2019 yılı Mart ayında yurt dışı swap piyasasında yaşanan gelişmelerin ardından bankaların bu imkânı kullanımının hızla arttığı gözlenmiştir. Bu çerçevede, söz konusu piyasadaki vadesi gelmemiş toplam swap işlem miktarı kademeli olarak artırılarak Döviz ve Efektif Piyasaları işlem limitlerinin yüzde 10’undan yüzde 40’ına yükseltilmiştir.

28. 2019 yılının ilk 3 ayında Türk Lirası Depoları Karşılığı Döviz Depoları ihalelerine devam edilmiş ve bankalara maksimum 2,5 milyar ABD doları tutarında döviz likiditesi sağlanmıştır. Ancak, 2019 yılı Mart ayında yurt dışı piyasalarda yaşanan gelişmeler bankaların TCMB’den talep ettiği Türk lirası fonlama miktarının artmasına neden olmuş ve Türk Lirası Depoları Karşılığı Döviz Depoları ihalelerine ihtiyaç kalmadığı değerlendirilerek ara verilmiştir.

29. 2009 yılında G20 Zirvesi’nde tezgah üstü türev işlemlerin organize piyasa ve elektronik platform işlem süreçlerine dahil edilmesi yönünde alınan karar sonrası, büyük bir kısmı tezgâhüstü piyasada yapılan swap işlemlerinin organize piyasada merkezi takas sürecine dahil edilerek gerçekleştirilmesine de olanak sağlanması amacıyla 2018 yılı Ekim ayında BIST bünyesinde Swap Piyasası faaliyete başlamıştır. Söz konusu piyasa parasal aktarım mekanizmasının etkinliğini artırarak ve bankalar açısından sistemsel likidite riskini azaltarak finansal istikrara katkı sağlamaktadır. TCMB tarafından da bu piyasada ABD doları ve euro para birimleri cinsinden para politikası faiz oranları ile uyumlu bir şekilde bir haftadan daha uzun vadeli işlemler gerçekleştirilmektedir. 4 Aralık 2019 tarihi itibarıyla BIST Swap Piyasası’ndaki TCMB taraflı swap işlem tutarı 13,3 milyar ABD doları seviyesindedir.

30. Bankaların likidite yönetimine katkıda bulunmak amacıyla 5 Ağustos 2019 tarihinden itibaren kotasyon yöntemiyle gerçekleştirilen 1 hafta vadeli döviz karşılığı Türk lirası swap işlemlerinin geleneksel ihale (çoklu fiyat) yöntemiyle 1, 3 ve 6 ay vadeli olarak da gerçekleştirilmesine karar verilmiştir. Geleneksel ihale yöntemiyle döviz karşılığı Türk lirası swap işlemlerine başlanması ile birlikte 6 Ağustos 2019 tarihinde kotasyon yöntemiyle gerçekleştirilen Döviz Karşılığı Türk lirası Swap Piyasasında vadesi gelmemiş toplam swap işlem limiti Döviz ve Efektif Piyasaları işlem limitlerinin yüzde 20’sine indirilmiş ve ihale yöntemiyle yapılacak işlemler için de yüzde 20’lik işlem limiti belirlenmiştir. İhale yöntemiyle gerçekleştirilen işlemlerde banka bazında işlem limiti bulunmamaktadır. 2019 yılı içerisinde ihale yöntemiyle 1 ay ve 3 ay vadeli olmak üzere toplamda 2,75 milyar ABD doları tutarında 3 ihale düzenlenmiş olup söz konusu ihalelerdeki faiz oranları piyasa faiz oranları ile uyumlu seyretmiştir. 4 Aralık 2019 itibarıyla kotasyon yöntemiyle gerçekleştirilen Döviz Karşılığı Türk Lirası Swap Piyasasındaki stok miktarı 306 milyon ABD doları olup geleneksel ihale yöntemiyle gerçekleştirilen swap işlemleri kaynaklı stok ise bulunmamaktadır.

31. Diğer taraftan, bankaların likidite yönetimindeki etkinliğin artırılması ve altın cinsi tasarrufların finansal sisteme dahil edilmesine katkı sağlamak amacıyla Mayıs ayında alım yönlü Türk Lirası Karşılığı Altın Swap Piyasası; Ekim ayında ise alım ve satım yönlü Döviz Karşılığı Altın Swap Piyasası açılmıştır. Söz konusu işlemler bankalarla kotasyon yöntemiyle 1 hafta vadeli olarak gerçekleştirilmektedir. Her iki piyasada da vadesi gelmemiş toplam altın swap miktarı 100 ton olarak belirlenmiş ve söz konusu miktarlar bankalara Döviz ve Efektif Piyasaları işlem limitleri oranınca dağıtılmıştır. 4 Aralık 2019 tarihi itibarıyla; Türk Lirası Karşılığı Altın Swap piyasasındaki stok tutarı 13,7 ton seviyesindedir. Döviz Karşılığı Altın Swap piyasasındaki stok tutarı ise alım yönünde 25,9 ton seviyesinde olup, satım yönünde ise işlem bulunmamaktadır. Ayrıca, bu dönemde Döviz Karşılığı Altın Piyasası işlemleri ile Türk lirası karşılığında cevherden üretilen altın alımı kapsamında işlemlere devam edilmiştir. Söz konusu piyasalar yurt içinde sağlıklı çalışan bir altın piyasası oluşumuna da katkı sağlamaktadır.

32. TCMB, döviz piyasalarının etkin işleyişine katkı sağlamak amacıyla, 31 Ağustos 2018 tarihinde başladığı BIST nezdinde faaliyet gösteren Vadeli İşlem ve Opsiyon Piyasası’nda (VİOP) TL uzlaşmalı vadeli döviz işlemlerine, 2019 yılında da piyasa koşullarına bağlı olarak devam etmiştir.

33. 2019 yılında döviz piyasalarında ihale veya doğrudan satış yöntemiyle döviz satışı gerçekleştirilmezken, 2019 yılında enerji ithalatçısı kamu iktisadi teşebbüslerinin 5,84 milyar ABD doları tutarındaki döviz talebi TCMB tarafından karşılanmıştır.

34. Bankaların TCMB’den 1 hafta ve 1 ay vadeli döviz deposu almak üzere kullanabilecekleri yaklaşık 50 milyar ABD doları seviyesinde toplam limitleri bulunmaktadır. Ayrıca bankalar kendilerine tanınan limitler çerçevesinde TCMB’ye 1 hafta, 2 hafta ve 1 ay vadeli teminat döviz depo getirebilmektedir. Yurt dışındaki referans faiz oranlarındaki gelişmeler çerçevesinde ABD doları döviz depo alış oranları tüm vadelerde kademeli olarak yüzde 2,25’ten yüzde 1,50’ye, 1 hafta vadeli ABD doları döviz depo satış oranı kademeli olarak yüzde 4,25’ten yüzde 3,50’ye ve 1 ay vadeli ABD doları döviz depo satış oranı ise kademeli olarak yüzde 5,00’ten yüzde 4,25’e indirilmiştir.

35. Zorunlu karşılıklar ve ROM, döviz rezervlerini ve döviz likiditesini etkileyen diğer önemli araçlardır. Şubat ayında Türk lirası zorunlu karşılık oranlarının indirilmesi, Mayıs ayında ROM döviz imkânı üst sınırının düşürülmesi ve Ağustos ayında kredi büyümesi referans değerler arasında yer alan bankaların TL zorunlu karşılık oranlarının indirilmesi ile ROM kapsamında finansal sisteme yaklaşık 8,1 milyar ABD doları döviz likiditesi sağlanmıştır. Diğer taraftan, Mayıs, Ağustos ve Eylül aylarında yabancı para zorunlu karşılık oranlarında yapılan artışlar ile piyasadan yaklaşık 11,4 milyar ABD doları likidite çekilmiştir.

36. TCMB nezdinde ABD doları cinsinden tutulan zorunlu karşılıklara, rezerv opsiyonlarına ve ihbarlı döviz mevduat hesaplarına ödenen faiz oranı Ağustos ve Eylül aylarında 100’er baz puan indirilerek yüzde 0 seviyesine düşürülürken, TCMB nezdindeki bloke zorunlu karşılık ve ihbarlı döviz mevduat hesaplarında tutulan euro cinsi döviz hesap bakiyelerine uygulanmakta olan komisyon oranında (yüzde 0) herhangi bir değişiklik yapılmamıştır.

37. TCMB Kanunu’nun 45’inci maddesi çerçevesinde, döviz üzerinden düzenlenen senetlerin reeskonta kabulü suretiyle Türkiye İhracat Kredi Bankası A.Ş. (Türk Eximbank) ve ticari bankalar aracılığıyla ihracatçılar ile döviz kazandırıcı hizmet ve faaliyetlerde bulunan firmalara TL olarak kullandırılan reeskont kredileri, vade sonunda döviz olarak geri ödenmesi özelliğiyle 2019 yılında da TCMB döviz rezervlerine en fazla katkıyı sağlayan araç olmaya devam etmiştir. Bu krediler aracılığıyla firmalara düşük maliyetle finansman sağlanması mal ve hizmet ihracatının artırılmasını desteklemektedir. Kredi kullanan firma sayısında görülen istikrarlı artış ile kredinin tabana yayılmasının devam etmesi dış ticaretin dengelenmesine katkı sağlamaktadır. Ayrıca, yeni pazarlara yönelik ihracat ile yüksek teknolojili ürün ihracatına daha uzun vadeli reeskont kredisi kullanma imkânı sunulması yoluyla ihracat pazarlarının çeşitlendirilmesi ve katma değeri yüksek ürünlerin ihracı teşvik edilmektedir.

38. Bankamızca reeskont kredilerine uygulanan referans faiz oranları 2019 yılında da değiştirilmemiş olup 120 güne kadar vadeli reeskont kredilerine 1 aylık LIBOR/EURIBOR, 121- 360 gün vadeli kredilere ise 6 aylık LIBOR/EURIBOR uygulanmaktadır.

39. 2019 yılının sonunda reeskont kredisi kullanımının yaklaşık 25,4 milyar ABD doları olması beklenmekte ve reeskont kredilerinin TCMB döviz rezervlerine katkısının yaklaşık 22,5 milyar ABD doları olması öngörülmektedir. Halihazırda reeskont kredisi geri ödemelerinden kaynaklanan 20,5 milyar ABD doları TCMB rezervlerine katkı sağlamıştır.

40. TCMB para ve kur politikası araçları kaynaklı olarak rezerv seviyesi ve kompozisyonunda dönemsel dalgalanmalar gözlenebilmektedir. Bu dönemde TCMB’nin bankalara sağladığı imkânlar arasında yer alan ROM uygulamasında yapılan değişiklikler ve enerji ithalatçısı kamu iktisadi teşebbüslerine gerçekleştirilen döviz satımları rezervleri azaltıcı yönlü, reeskont kredisi geri ödemeleri, yabancı para zorunlu karşılık oranlarındaki artışlar ile bankaların TCMB swap imkânlarının kullanımı ise rezervleri artırıcı yönde etkilemiştir.

41. Küresel iktisadi faaliyetteki zayıf seyir ve enflasyona dair aşağı yönlü riskler belirginleşirken gelişmiş ülke merkez bankalarının para politikaları genişleyici yönde şekillenmektedir. Bu durum gelişmekte olan ülke finansal varlıklarına yönelik talebi ve risk iştahını desteklemektedir. Ancak, ticarette korumacılık önlemleri ve küresel ekonomi politikalarına dair diğer belirsizlikler gerek sermaye akımları gerekse dış ticaret kanalıyla Türkiye ekonomisini etkileme potansiyeli taşımaktadır. Bu kapsamda, küresel büyüme ve ticaret savaşlarına ilişkin endişeler ile gelişmekte olan ülke varlıklarına yönelik risk iştahındaki oynaklıklar 2020 yılı için yukarı yönlü risk unsurları arasında ön plana çıkmaktadır. TCMB, 2020 yılında fiyat istikrarının sağlanması hedefi doğrultusunda elindeki politika araçlarını en etkin şekilde kullanmaya devam edecektir. Bankaların TL ve döviz likidite yönetimlerine katkıda bulunmak amacıyla TCMB, 2019 yılında olduğu gibi piyasa şartları gereğince dengeleyici ve finansal istikrarı destekleyici bir rol oynamayı sürdürecektir. Ayrıca, TCMB piyasa koşulları elverdiği müddetçe rezervleri artırma politikasına devam edecektir.

42. 2020 yılında bir hafta vadeli repo ihaleleri temel politika aracı olarak kullanılmaya devam edilecektir. Bu çerçevede, Türk lirası likidite yönetiminde;

• Günlük repo ihale miktarı belirlenirken ikincil piyasa gecelik faiz oranları ortalamasının politika faizi olan bir hafta vadeli repo ihale faiz oranı civarında oluşması,

• Uygulanan likidite yönetimi stratejisi ile uyumlu şekilde para piyasalarının etkin ve istikrarlı çalışması,

• Kullanılan araçların para politikasının etkinliğini desteklemesi,

• Ödeme sistemlerinin kesintisiz çalışmasının temini,

• Operasyonel yapının piyasalardaki olağandışı gelişmelere karşı yeterli esnekliğe sahip olması hedeflenecektir. Bu hedeflere ulaşmak ve para politikasının etkinliğini artırmak için likidite yönetimi genel çerçevesi belirlenirken, piyasadaki likidite düzeyi ve likiditenin sistem içindeki dağılımı da dikkate alınacaktır.

43. Likiditenin haftanın günlerine dengeli dağılımının sağlanması amacıyla gerekli görülen günlerde vadeleri 5-12 gün arasında olmak kaydıyla farklı vadelerde birden fazla repo ihalesi açılmaya devam edilebilecektir. Diğer taraftan, likidite koşullarına bağlı olarak bazı günlerde bir hafta vadeli repo ihaleleri açılmayabilecektir.

44. TCMB’nin, likidite yönetiminde araç çeşitliliğini ve operasyonel esnekliğini koruyabilmesi için teknik nedenlerle APİ portföyünde yeterli miktarda DİBS veya HMVKŞ tarafından ihraç edilen Türk lirası cinsi kira sertifikası bulundurması gerekmektedir. Önümüzdeki dönemde sistemin fonlama ihtiyacı ve bankacılık sistemindeki likidite dağılımına dair gelişmeler göz önünde bulundurularak para piyasası faiz oranları üzerindeki operasyonel esnekliğin korunması amacıyla;

• 2019 yılı için nominal 18,9 milyar TL olarak belirlenen TCMB Açık Piyasa İşlemleri portföy nominal büyüklüğünün, 2020 yılında azami TCMB analitik bilanço aktif toplamının yüzde 5’i olarak belirlenmesi,

• 2020 yılında vadesi gelecek nominal 5,2 milyar TL’lik kısım dahil olmak üzere söz konusu hedefe ulaşmak üzere doğrudan alım işlemlerinin gerçekleştirilmeye devam edilmesi,

• Doğrudan alım işlemlerinin, TCMB açık piyasa portföyünün itfa profili, piyasadaki likidite koşulları ve Hazine ve Maliye Bakanlığı iç borçlanma programı dikkate alınarak yıl içerisinde dengeli ve öngörülebilir bir çerçevede gerçekleştirilmesi, doğrudan alımı yapılacak kıymetlerin alım yapılacak ayın ilk iş günü saat 10.00’da veri dağıtım firmaları aracılığıyla ilan edilmesi,

• Alım ihalelerinin Pazartesi, Çarşamba ve/veya Cuma günleri bir iş günü sonrası valörlü gerçekleştirilmesi,

• Her bir ihale tutarının nominal en fazla 150 milyon TL olması,

• İhalelere ilişkin diğer hususlarda mevcut düzenlemelerin geçerli olması ile birlikte gerektiğinde her türlü değişikliğin yapılabilmesi planlanmaktadır.

45. TCMB, 2020 yılında zorunlu karşılık uygulamasını temel para politikası aracı olan kısa vadeli faiz politikasını destekleyici ve ince ayar bir araç olarak etkin ve esnek bir şekilde kullanmaya devam edecektir.

2020 Yılında Döviz Likiditesi Yönetimi Çerçevesi

46. TCMB nezdindeki Döviz Depo Piyasasında bankalara toplam yaklaşık 50 milyar ABD doları limit ile bir hafta ve bir ay vadeli döviz likiditesi imkânı sağlanmaya devam edilecektir.

47. Bankalar kendilerine tanınan limitler çerçevesinde TCMB’ye bir hafta, iki hafta ve bir ay vadeli teminat döviz veya altın deposu getirebilecektir.

48. Enerji ithalatçısı kamu iktisadi teşebbüslerinin döviz ihtiyacının gerekli görülen kısmı Hazine ve Maliye Bakanlığı ile TCMB tarafından doğrudan karşılanacaktır. Bu kapsamda gelen taleplerin ne kadarının karşılanacağına piyasa koşulları çerçevesinde karar verilmeye devam edilecektir.

49. Döviz Karşılığı Türk Lirası Swap Piyasası işlemlerine ve BIST Swap Piyasasında TCMB taraflı işlemlere 2020 yılında da devam edilebilecektir. Ayrıca, piyasa koşullarına göre ihtiyaç duyulması durumunda; Döviz Karşılığı Türk Lirası Swap İhaleleri de gerçekleştirilebilecektir. Türk Lirası Depoları Karşılığı Döviz Depoları ihaleleri ihtiyaç duyulması halinde tekrar düzenlenebilecektir.

50. Bankaların likidite yönetiminin desteklenmesi amacıyla Türk Lirası ve Döviz Karşılığı Altın Swap Piyasası işlemlerine, döviz karşılığı altın alım ve satım işlemlerine ve Türk lirası karşılığı altın alım işlemlerine 2020 yılında da devam edilecektir.

51. Piyasa koşullarına bağlı olarak, BIST VİOP nezdindeki Türk lirası uzlaşmalı vadeli döviz işlemlerine devam edilebilecektir.

52. Piyasa derinliğinin kaybolmasına bağlı olarak spekülatif davranışlar sonucunda kurlarda sağlıksız fiyat oluşumları gözlenmesi ve aşırı oynaklık durumlarında piyasaya esnek ihaleler yoluyla veya doğrudan müdahale edilebilecektir.

53. Para politikası aktarım mekanizmasının güçlendirilmesi ve finansal istikrarın desteklenmesi amaçlarıyla TCMB tarafından bankalara sağlanan ROM imkânının 2020 yılında kademeli olarak azaltılmasına devam edilebilecektir.

54. Döviz Piyasalarında TCMB ile söz konusu piyasalarda işlem yapmaya yetkili bankalar arasında gerçekleştirilen döviz karşılığı efektif işlemlerine 2020 yılında da devam edilecektir.

55. TCMB, geçmişte olduğu gibi 2020 yılında da döviz piyasasının sağlıklı çalışması ve döviz likiditesinin dengelenmesi amacıyla, döviz arz ve talep gelişmelerini yakından takip ederek gerekli önlemleri almaya devam edecektir.

56. TCMB 2020 yılında da piyasa koşullarının uygun olması durumunda rezervlerini artırmaya devam edecektir. Bu kapsamda 2020 yılında reeskont kredisi kullanımının 28 milyar ABD doları civarında gerçekleşeceği, reeskont kredilerinin TCMB döviz rezervlerine katkısının, 26 milyar ABD doları civarında olacağı öngörülmektedir.

İŞTE PPK TOPLANTI TARİHLERİ

BU VİDEO İLGİNİZİ ÇEKEBİLİR

Etiketler

- BIST

- DOLAR

- EURO

- ALTIN