Orta vadeli program ne kadar gerçekçi?

Geçen hafta yabancı kredi derecelendirme kuruluşu Fitch’in Türkiye ekonomisini değerlendirmek üzere İstanbul’da yıllık konferansı gerçekleşti.

Fitch, kamu finansmanı tarafında olumlu bir performans görülen Türkiye ekonomisinin diğer gelişmekte olan ülkelerle kıyaslandığında büyüme profilinin de çok da zayıf olmadığına değindi. Fitch değerlendirmesinde Türkiye’nin gayri safi yurtiçi hasılasının (GSYİH) bu yıl yüzde 2.8 gelecek yıl yüzde 3 büyüyeceğini enflasyonun ise bu yıl yüzde 7.1 gelecek yıl yüzde 6.4 olarak gerçekleşeceğini öngördü. Bunlar son konjoktürde yeterince olumlu rakamlar olarak görünüyor.

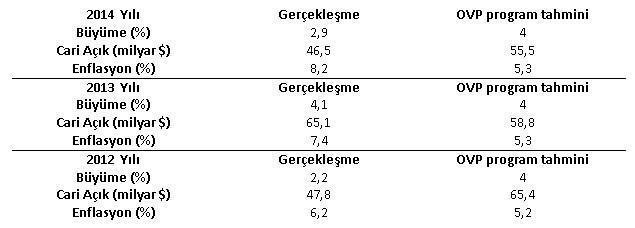

Ancak 2006 yılından beri Kalkınma Bakanlığı’nca hazırlanan ve her yıl Eylül ayında açıklanan orta vadeli programda gelecek yıl için Türkiye’de öngörülen makroekonomik göstergeler bu söylemin de ötesine geçmiş görünüyor. Dünya genelinde resesyon beklenilen bir ortamda Türkiye için 2016 yılında yüzde 4 GSYİH büyümesi öngörmek ve yüzde 4 büyümenin geldiği bir ortamda da cari açığın azalarak 34 milyar dolar olmasını beklemek fazla optimist bir yaklaşım olarak duruyor. Şöyle ki, yapılan ampirik çalışmalar gösterir ki özellikle gelişmekte olan ülkelerde cari açığınız ne kadar fazla ise büyümeniz de o kadar fazla olmalıdır. 2014 yılında Türkiye yüzde 2.9 büyüdüğünde bile cari açık 46.5 milyar dolar büyüklüğünde olmuştu. Yani daha yüksek büyümenin öngörüldüğü bir ortamda çok daha düşük bir cari açık bekleniliyor ve bunun sebebi düşük petrol fiyatlarına bağlanıyor. Düşük petrol fiyatına rağmen bu senenin daha ilk yarısında cari işlemler açığı 25 milyar dolara ulaştı.

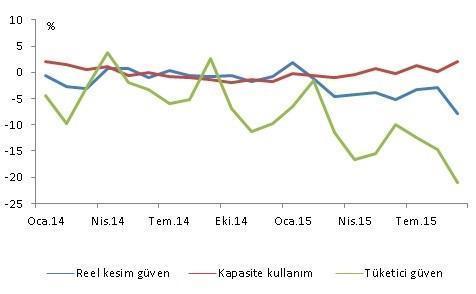

Türkiye bu yılın ilk yarısında yüzde 3.1 büyüdü, orta vadeli program bu yıl için yüzde 3 gibi bir büyüme öngörüyor. Öncelikle Türkiye için yüzde 3 gibi bir büyüme rakamının başarılı addedilmemesi gerektiğini not düşmek isterim, hele bu üç yıl artarda gelişen bir büyüme oranıysa ekonomiyi hiçbir yere taşımaz. Buna ek olarak yılın ikinci yarısı için öncül göstergeler örneğin tüketici güven endeksi, sektörel güven endeksleri, reel kesim güven endeksi, kapasite kullanım oranı ciddi anlamda düşüşler sergiledi ki bu yıl için yüzde 3 büyüme rakamını bile riske atıyor. Daha bugün açıklanan Ekim ayı inşaat sektörüne güven endeksi Mayıs 2014 tarihinden beri görülen en düşük seviyesinde görünüyor. Bu zayıf seyir inşaat sektöründe dört aydır devam ediyor. Aşağıdaki grafikte büyüme öncü göstergelerinde yıllık değişim oranını görebilirsiniz.

Grafik 1: Büyüme öncül göstergelerinde yıllık yüzde değişim (Ocak 2014-Eylül 2015)

2016 yılında ise ABD Merkez Bankası (Fed)’nın faiz artırımına geçtiği ve diğer gelişmekte olan ülkelerin ekonomilerinde yavaşlama beklenildiği ( http://www.imf.org/external/pubs/ft/weo/2015/update/02/ ), örneğin IMF’in Çin büyüme beklentisini yüzde 6.3’e indirdiği, bir ortamda Kalkınma Bakanlığı’nca hazırlanan orta vadeli programda Türkiye için öngörülen yüzde 4 büyüme oranı fazlaca iyimser duruyor.

Son olarak, orta vadeli programın geçtiğimiz yıllarla performansını karşılaştırdığımızda da zaten öngörülen verilerin gerçekleşemediğini gözlemliyoruz.

Tablo 1: Orta vadeli programla gerçekleşmelerin karşılaştırması (2012-2014)