ABD-Çin Anlaşması Piyasalara Olumlu Yansıyacak

Yakınlarda, Fed (ABD Merkez Bankası) faiz kararı beklentilerime dair, 15 Ocak 2019 tarihli yazımda belirttiğim, bu sene boyunca faizlerde herhangi bir değişiklik beklemiyor olduğum konusu hakkında beklentilerimdeki yüzde oranlarını vermeye yönelik bir yazı yazma planı vardı. En nihayetinde hala yüksek bir olasılık vererek Fed’den bu sene faiz değişikliği yapmaya yönelik bir aksiyon beklemiyorum.

Aklımda eğer bir faiz değişikliği kararı verecekse bunun sadece yüzde 25 olasılıkla bir faiz artırımı yönünde olacağı, onu da Aralık ayındaki toplantısında geçekleştireceği yönündeki beklentilerimin nedenlerini sıralayacağım bir yazı yazmak vardı. Ancak Çin konusu aciliyetini daha çok koruyor. Yaklaşan kritik 1 Mart tarihi ile ABD-Çin ilişkileri ve bunun finansal piyasalara ne yönde yansıyacağı bu vadede daha önemli duruyor. Özetle, bu haftaki yazım, en son bu platformda yazdığım Çin hakkındaki yazımın devamı niteliğinde olacak.

Bir önceki yazımda Çin ekonomisinin ve büyüme oranının neden piyasalar için önemli olduğuna, yılın ikinci yarısında Çin büyüme oranında toparlanma beklediğime, Çin’in hedeflerine ulaşması için 2019-2020 yıllarında yüzde 6.2 oranında büyümesinin yeterli olacağına ve bunun da olasılık dâhilinde olduğuna değinmiştim. Bununla beraber, ABD’nin Çin sanayi ve büyüme modeli hakkındaki endişelerine yer vermiştim.

ABD’nin bu endişeleri devam ediyor ancak ABD Başkanı Donald Trump, uzun süredir stres yaratan Çin-ABD ticaret savaşları hakkında olumlu addedebileceğimiz bir yorumla bu haftayı açtı. Trump, ithal edilen 200 milyar dolarlık Çin ürününe daha yapılacak yeni gümrük tarifesinin 1 Mart itibariyle yüzde 10’dan yüzde 25’e çıkarılmasına dair planında bir erteleme olacağını belirtti. Hatta Çin ile en kısa zamanda bir anlaşmaya varacakları sinyalini verdi. Bu haber hemen dünya borsalarında olumlu etkisini gösterdi.

BUNDAN SONRA NE OLACAK?

Çin’in büyüme tarafında hedefi 2010-2020 yılları arasında büyüme oranını iki katına çıkarmak olarak geçerliliğini koruyor. Büyük ihtimalle, ABD ve Çin arasında sadece ek tarife artışını kısmen önleyen bir anlaşma, ABD’nin Çin’in hükümet güdümlü ekonomi modeli hakkındaki kaygılarını dindirmeyecektir. Tarife uygulaması Pekin’den ticari uygulamalar konusunda taviz isteme konusunda zayıf bir araç olarak duruyor. Bu araç, ABD ekonomisine verdiği zararın dışında, Çin’i ticaret uygulamaları konusunda yeni yöntemler bularak yaptırımlara karşı daha dirençli hale getirme arayışına itiyor. Tartışılan ticaret anlaşmasında, ABD’nin önümüzdeki süreçte Çin’den Çin yuanı seviyesini sabit tutmasına dair de talebinin olduğu belirtiliyor.

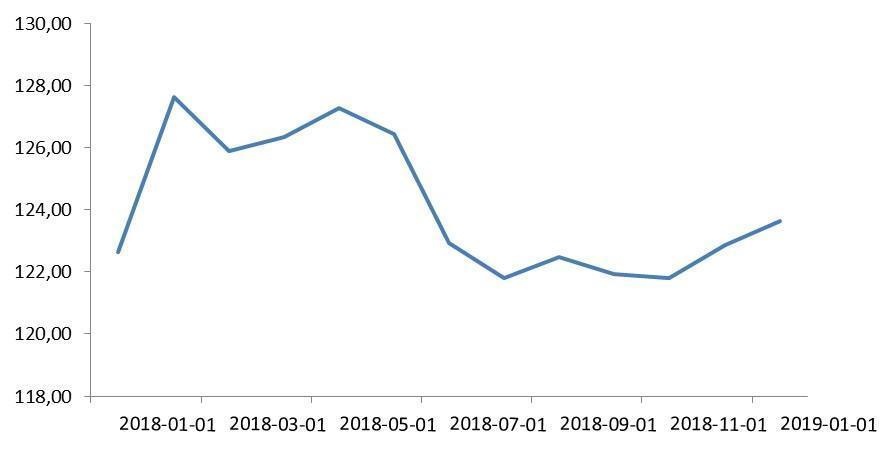

Geçen yılın ortalarında, Çin yuanı reel efektif döviz kurunda yüzde 5 düşüş yaşamış ve bu durum uzun süre ABD tarafından Çin’in uyguladığı para biriminin haksız bir şekilde yönetildiği, haksız rekabet avantajı sağladığı şeklinde eleştirilmişti. Son aylarda yuan değerinde yaşanan zayıflığın kısmi olarak tersine çevrilmesi, para birimini daha uzun vadeli ortalama seviyelere yakın hale getirdi. Geçen sene Çin yuanında yaşanan değer kaybı, Çin’in ABD gümrük tarifelerinden doğan zararı kompanse etmesine yardımcı olduysa da, Çin yuanı bu aralar tarihi değerlere yakın bir görünüm veriyor (grafik 1)

Grafik 1: Çin Yuanı (Reel Efektif Döviz Kuru, 2010=100)

Kaynak: FRED Economic Data

Yuan seviyesini sabit tutmak Çin ekonomisinin ne kadar işine gelir ve önümüzdeki dönemde iç/dış ekonomik gelişmelere bağlı olarak yuanda değer kaybını önlemek ne kadar olanaklı olacaktır tartışılır. Daha önce bu talep dile getirildiğinde Çin Dışişleri Bakanı, döviz kurunun ticaret görüşmelerinin bir parçası olarak kullanılmasına izin verilmeyeceğini belirtmişti. Çin’de para birimi değerini bir süre sabit tutmak Çin para otoritelerinin uzun vadeli “piyasa güdümlü döviz kuru” hedefleriyle çelişiyor, son on yılda para politikası yönü piyasa güdümlü döviz kuruna yönelmişti. Ancak bu yıl için Çin için kısa vadeli görüşler öncelikli olabilir.

Son değerlemeler ve Çin’e sermaye akışında yaşanan yeni dinamikler, ticaret anlaşmasında Çin’in sabit para birimine onay vermesini kolaylaştırabilir. Çin’de sermaye akışındaki yeni dinamiklerden bahsetmek istediğim konu Çin piyasalarında yabancı yatırımcılara karşı getirilen yeni düzenlemelerin Çin’de yabancı sermaye girişinde artışa çok daha kolay yol açtığı yönündeki gelişmelerden kaynaklanıyor. Çin’de yeni piyasa reformları yabancı sermaye giriş kaynaklarını artırdı. Çin piyasalarının bono yoluyla yabancı yatırımcılara açılması ve Shangai hisse senedi piyasası ile Shenzen hisse senedi piyasa bağlantısı Çin piyasalarına yabancı sermaye girişlerini arttırdı. Çin bonoları yakında Bloomberg Barclays Global Toplam Endeksi’nin yüzde 5.5 ini (yaklaşık 55 trilyon ABD doları)temsil edecek. Toplam değer açısından yuan bonoları; dolar, euro ve yen’den sonra dördüncü sırada yer alacak. Çin bonoları aynı zamanda Bloomberg Barclays Global ve Bloomberg Gelişmekte Olan Ülkeler Endekslerinde de yer alacak. Tüm bunlar Çin piyasalarına yabancı sermaye girişini arttırmaya devam edebilir. Buna ek olarak son yıllarda Çin’den yabancı sermaye çıkışları da çok daha yönetilebilir seviyelere geriledi.

Göz önünde tutmamız gereken bir diğer gelişme son ticaret savaşındaki evrim sırasında gelişmekte olan ülke para birimleriyle yuan arasındaki korelasyonun (bağlantı) gittikçe arttığıdır. Eğer gerçekten de yuan para biriminde değer kaybına izin verilmeyecek ise bunun gelişmekte olan para birimlerine faydası olur. Ancak ben bu etkinin gelişmekte olan ülke para birimlerinde sınırlı olacağı kanısındayım.

Tüm bunları gelişmekte olan ülkeler açısından değerlendirdiğimizde, hafta başında Trump’ın duyurusuyla karşılaştığımız olumlu seyrin önümüzdeki dönemde devam ederek hızlanmasını bekleyebiliriz. Zira Trump’ın, Çin ile ticaret anlaşmasında olumlu yönde ilerlenebileceğine dair verdiği en küçük sinyal bile daha ilk günden dünya borsalarında yüzde 1’e yakın artışlara sebep oldu.

Ticaret anlaşmaları hakkındaki haberlerin sonuca bağlanması ve ABD-Çin anlaşmasının beklenti dahilinde açıklanması akabinde haberleri satma yönünde bir piyasa hareketi olasılığından bahsedilirken, ben haberin mahiyetinin daha uzun süre geçerliliğini koruyacağını ve konunun bir şekilde yine Fed’e bağlanacağını düşündüğüm için piyasalarda bu yönde düzeltmelerin yaşanacağı kanısında değilim.