Döviz cephesi üzerine

ABD-Çin hattına yönelik papatya falı eşliğinde yılın sonuna yaklaşıyoruz. Son durum kısa vadede bir anlaşma olasılığının düşük ateşkes sağlanması olasılığının ise yüksek olduğuna işaret ediyor.

Burada anlaşmadan kasıt; son 18 ay içinde getirilen ek gümrük vergilerinin bir bölümünün geri çekilmesi ateşkes ise ABD’nin 15 Aralık’ta yürürlüğe gireceğini açıkladığı ilave vergilerden vazgeçmesi anlamına geliyor.

Eğer 15 Aralık tarihine kadar bir ateşkes sağlanamazsa olasılığı yüksek görünen üçüncü seçenek ABD’nin bu vergi kararını ertelemesi ve pazarlığın yeni yılda da sürmesi.

Piyasalar bu cepheye odaklandı ve diğer faktörlerden çok az etkilenerek papatya falının seyrine göre dalgalanıyor.

İşte bu nedenle yakın vadeye yönelik tahmin üretmek kolay değil.

En kötü senaryo olan masanın devrilmesi ve ekonomik savaşın kaldığı yerden devam etmesi bana sorarsanız çok zor.

Piyasa aktörleri de bu görüşte olduğu için negatif haberlerin tesiri düşük kalıyor.

Pozitif senaryo 15 Aralık öncesi uzlaşı sağlanması ancak marketlerde bu seçenek çok yüksek olasılık ile gerçekleşir tadında fiyatlanamıyor.

Çünkü maçın uzatmalara gitmesi yani ABD’nin 15 Aralık hamlesini ötelemesi de asgari pozitif senaryo kadar şansa sahip bir seçenek.

İşte bu nedenle Pusulayı bugün döviz cephesine ayırdım.

Toplumun finansal varlıklarında güçlü bir ağırlık kazanan, mevduatın nerede ise yarısını oluşturan dolar Euro ve arkadaşları 2019 yılında neden fazla yükselemedi, olağan şartlarda 2020 yılında neler yaşanabilir gelin birlikte zihin jimnastiği yapalım.

Tamamlamaya hazırlandığımız 2019 yılında ülkemizde enflasyon oranının yüzde 12 yakınlarında gerçekleşmesi bekleniyor.

Dolar/TL bu sene şu ana kadar olan kesitte yüzde 7,7 Euro/TL yüzde 4,3 değer artışı gösterdi.

Sterlin bu perdede yüzde 8,9 yükseliş kaydettiyse de değer artışı yine enflasyonun altında kaldı.

ABD’de senelik enflasyonun yüzde 1,8 Avrupa’da yüzde 0,7 olduğu göz önüne alınırsa Türk Lirası dolar & Euro sepetine karşı bu sene yüzde beş kadar reel değer artışına imza attı.

Kuşkusuz Türkiye ekonomisinin resesyon yaşaması ve cari açığın kapanması ile döviz ihtiyacının azalması bu sonuç üzerinde önemli bir etken.

Ancak daha da fazla etki gösteren faktör ülkemizde döviz kurlarının benzerimiz ülkelere kıyasla pahalı olmasıydı.

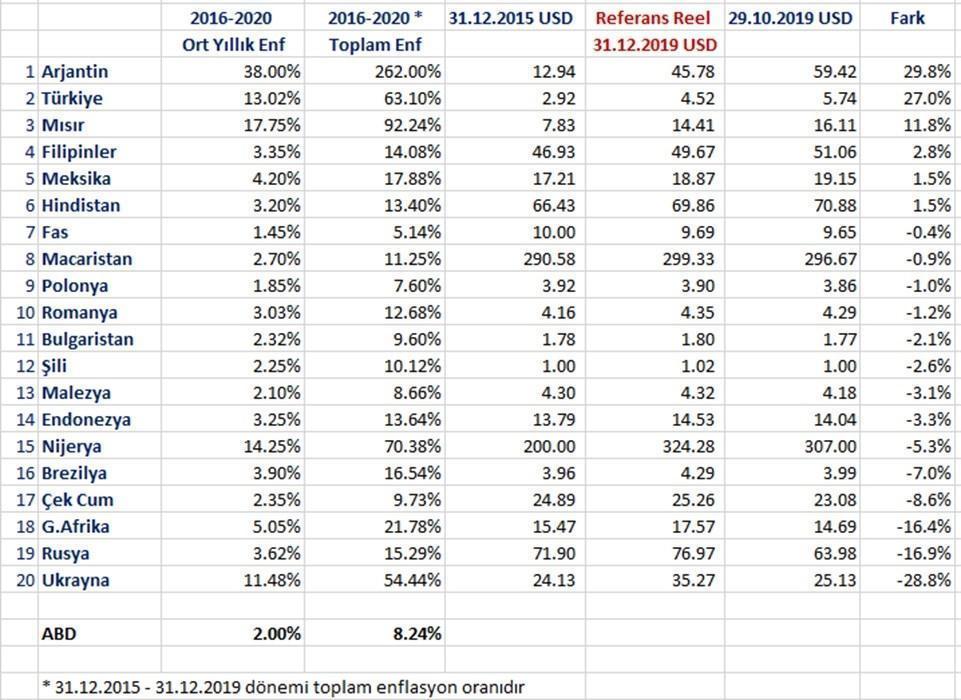

Aşağıda Ekim sonunda TUSAYDER için hazırladığım bir tablo var.

Türkiye’ye benzer kabul edilen 19 ülkede geride kalan dört yıl enflasyon ne olmuş doların değeri ne oranda değişmiş ve bu temel hesaplamaya göre Türkiye özelinde dolar ne ölçüde pahalı gelin birlikte bakalım.

Bu tür kıyaslamalarda hangi tarihi başlangıç aldığınız son derece önemlidir. Benim 2015 başını tercih etme nedenim Fed’in faiz artırım setini başlattığı takvim olması ile ilgili.

Bu tarihe kadar TL benzeri para birimlerine paralel seyretti. Ülkemizde döviz kurlarının dünyada düşerken daha az düşmesi yükselirken daha fazla yükselmesi veya dünyada aşağı gelirken Türkiye’de tırmanması hep bu dört senenin hatta ağırlıkla Temmuz 2016 – Eylül 2018 döneminin konusu.

Kasım 2019 itibarı ile dolar ülkemizde de benzerimiz sayılan ülkelerdeki değerinden işlem görse fiyatı ne olurdu sorusunun yanıtı kabaca 4,50

Oysa cari kur 5,71 Başka bir deyişe döviz kurlarında (aynı şey altın içinde geçerli) yüzde 21 kadar halen bir pahalılık söz konusu.

2018 ortalarında bırakın 7,20 olduğu anı ortalama 6,50’de dalgalanırken dahi doların göreli pahalılığı yüzde 40’larda idi.

Geride bıraktığımız 15 ayda bu farkın yarısı kapandı.

Önümüzdeki yıl kalan yüzde 20’lik farkta kapanır mı derseniz bence çok zor.

Çünkü bu fark yok yere oluşmadı. Masada varlığını koruyan risk sorun ve kırılganlıklar sürdüğü müddetçe bu farkın tamamının kapanmasını beklemek gereğinden fazla iyimserlik olur.

Bu fark yeniden artabilir mi?

Benim için TL öngörülebilir değil. Riskler sorunlar artar haber akışı negatif yönde gelişirse pekala yeniden yükselebilir.

Tamam TL öngöremiyorsun da olağan şartlarda 2020 yılında bu farkın ne kadarlık bir kısmı kapanırsa dolar TL karşısında risk alınabilir yere gelir derseniz var olan bilgi seti ile gerçekleşmesi durumunda yüzde 8 kadar reel ilave bir iskontonun ben alıcı cenahta kayda değer artışa sebep olabileceğini düşünüyorum.

Bunun için döviz kurlarının TL cinsinden yüzde sekiz kadar değer kaybetmesi gerekmiyor.

Ülkemizde enflasyon görece yüksek olduğu için bir sene sonra kurlar aynı seviyede kalırsa reel olarak yüzde sekizlik TL lehine prim gerçekleşmiş olur.

Bu bakıma kurun seviyesi kadar ne zaman hangi değerde olduğuna da bakmak gerekiyor.

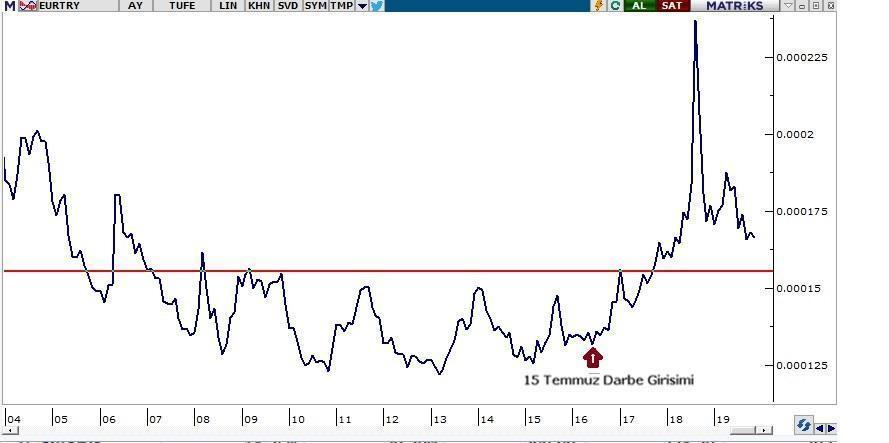

Objektifi yakın vadeye çevirirsek sicili başarılı yukarıdaki bollinger bandını referans alarak ben önümüzdeki birkaç ay içinde döviz kurlarında yüzde 5 kadar reel bir iskonto oluşursa bunun da alıcı cenahı harekete geçirebileceği görüşündeyim.

Sonuç derseniz yukarıda bir hudut bariyer öngörmek sürprizlerle dolu ülkemiz özelinde kolay değil ancak aşağıda yakın vade adına yüzde 5, 2020 bütününde yüzde 8 reel iskonto döviz cephesindeki pahalılık sorununu yumuşatır.

TL lehine İyimser senaryoyu geliştirelim derseniz reel farkın kalan bölümünün de kapanması bence pozitif gelişmeler yaşansa dahi önümüzdeki yılın değil 2021-2022 döneminin konusu olabilir.

Çünkü bu yılın içinde döviz kurlarında belirgin bir geri çekilme ile karşılaşacak olursak TCMB bunu rezerv arttırmak için bir fırsat olarak değerlendirecektir.

BORSA İSTANBUL

BIST adına 2020 yılının özellikle de ilk yarısında pozitif senaryolara halen daha yüksek şans veriyorum. Yakın vade ise yazının başında aktardığım ABD-Çin papatya falının seyrine bağlı.

106.000 yakın desteğinden güç bulan endeks geçen haftayı 106.600 yakınlarında tamamladı.

112.000 civarının yılın kalan bölümü adına güçlü bir direnç olduğu görüşündeyim.

Ancak 108.500-109.000 bandının aşılması ve yükselişin bu seviyeye kadar sürmesi için haber akışının destekleyici olmasına ihtiyaç var.

ABD-Çin hattında pazarlık sertleşir ve borsa endekslerine önümüzdeki haftalarda satış gelecek olursa 103.500 ve 101.000 seviyelerinin rotayı yeniden yukarı çevirme potansiyeli yüksek destekler olduğu görüşündeyim Bir sonraki Pusula’da buluşmak dileği ile.

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/