Bunları yaparak tasarruflarınızı artırabilirsiniz

Özellikle son dönemde artan döviz kurları, yükselen enflasyon ve faiz oranları ile birlikte ekonomik olarak daha dikkatli ve planlı olmamız gereken bir süreçteyiz. Ülkemiz geçmişte birçok krizden güçlenerek çıktı. Bu dönemden de rasyonel ve akılcı politikalarla üstesinden gelebilecek durumdadır. Peki, bu süreçte bizlere, bireylere ne görevler düşüyor? Öncelikli olarak bu dönemde tasarruf yöntemlerini uygulayarak israftan kaçınarak, birikimlerimizi mümkün olduğu kadar artırma yoluna gitmeliyiz.

Ülkemizdeki tasarruf oranları yüzde 15-20 seviyesindedir. Giderek tasarruf oranı düşmektedir. Bunun ilk ve en önemli nedeni gelir yetersizliği olarak göze çarpıyor. Bireylerin düzenli giderleri ve borç ödemeleri yapmalarından dolayı tasarrufa sıra gelmiyor. Hatta borcu borç ile ödemek davranışı oldukça yaygın. Bu durumda bireylerin bütçesinde tasarruf yapmayı bırakın devamlı borcun artmasına sebebiyet veriyor.

“Eğer ihtiyacınız olmayan şeyler satın alırsanız, çok geçmeden ihtiyacınız olan şeyleri satmak zorunda kalırsınız.”

Warren Buffet

Gümrük ve Ticaret Bakanlığı bünyesinde 7 bölge 26 ilde yapılan araştırmada ülkemizdeki bireylerin yüzde 13,8’nin hiçbir tasarruf kaygısı taşımadığını, yüzde 86,4’ünün son 1 yıl içinde hiç tasarruf yapmadığı belirtilmektedir. Tasarruf yapanların yüzde 37'sinin aylık gelirlerinin yüzde 10'undan azını, yüzde 36'sının ise yüzde 21'inden fazlasını tasarrufa ayrılmaktadır. Türk lirası ve döviz tasarruflarının yüzde 20'si evde nakit olarak saklanıyor. Tasarruf yaptığını belirtenlerin yüzde 36,2'si banka mevduatı, yüzde 35,3'ü altınla tasarruflarını değerlendiriyor. Özellikle altının evde saklanma oranı yüzde 77,2 gibi çok yüksek düzeyde göze çarpıyor.

Hane halkının yüzde 45'i kredi kartı sahibi, yüzde 10'unun banka kredisi borcu var. Banka kredisi kullananların ortalama aylık 1.160 TL kredi borcu bulunuyor. Kredi kartı sahiplerinin yarıdan çoğunun (yüzde 65,5) bir, yüzde 23,1'inin iki kredi kartı var. Aktif kullanılan kredi kartı sayısı ortalama 1,4 seviyesinde. Bireylerin aylık ortalama kredi kartı borcu 970 TL iken, yüzde 22,7'sinin bin liradan fazla borcu bulunuyor.

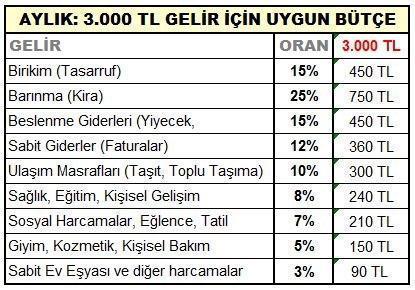

Ülkemizde kişisel tasarruf oranı:

* Çocuksuz ailelerde yüzde 19,

* Çocuklu ailelerde yüzde 11 seviyesinde.

Ben bu iki verinin ortalamasını yani optimal tasarruf oranımızı yüzde 15 olarak baz aldım. Ve buna göre de bir aylık örnek 3 bin TL gelirli bir bütçe hazırladım. Burada siz de aylık gelirinizle birlikte oranları baz alarak kişisel bütçenizi oluşturabilirsiniz.

Tasarruf sahiplerinin birikim yapma nedenleri:

* Geleceğe yatırım yüzde 41

* Çocuklar için yüzde 29

* Beklenmedik durumlara karşı hazırlık yüzde 18

* Harcama için ise yüzde 12

Bundan sonraki 10 hafta boyunca her hafta 10 adet tasarruf yöntemini sizlerle paylaşacağım.

Haydi başlayalım...

1. Alacağınız ürün istek mi yoksa ihtiyaç mı? 10 saniye kuralı ile ürün ya da hizmeti almadan önce bu altın kural ile 10 saniye düşünerek tüketim sürecine başlayın. Eğer ki bütçeniz denkleşmiyorsa alışverişlerinizi ihtiyaçlarına göre değil isteklerinize göre yapıyorsunuz demektir. Bu ay 2. ayakkabıyı satın almanız gerçekten ihtiyaçtan dolayı mıydı?

2. Elektrik, su, doğalgaz, telefon, internet, TV faturalarınızı düzenli olarak inceleyin. Özellikle cep telefonu ve internet sağlayıcılar yeni kampanyalar düzenliyorlar. Her ay kendi tarifenizle karşılaştırın. 5 TL’lik bir fark bile yılda 60 TL yapmakta. Elektrikten, sudan, doğalgazdan yapacağınız tasarruflarla bütçenize kaynak yaratırsınız.

3. Harcamalarınızın büyük bir kısmı kiraya gidiyor. Kiranız, gelirinizin yüzde 25’ini geçmemeli. Eğer Konut kredisi alacaksanız aylık ödeyeceğiniz taksit gelirinizin yüzde 40’ını aşmamalı. Ev kendinizin ise veya aileniz ile yaşıyorsanız birikim oranını artırmalısınız.

4. Kredi kullanırken ödeyebileceğiniz en kısa vadeyi seçerek, faizi en düşüğe indirmeye çalışın.

5. Kullanmadığınız kredi kartları ve banka kartları varsa aidatlarını ödememek için derhal kapatın.

6. Bankacılık işlemleri için, daha çok internet bankacılık hizmetlerinden yararlanmaya çalışın. İnternetten yaptığınız işlemler şubedeki işlemlerden daha ucuz ya da ücretsizdir. Böylelikle hem para hem de zaman tasarrufu sağlarsınız.

7. Çamaşır ve bulaşık makinelerinizi elektriğin indirimli olduğu gece saatlerinde çalıştırın. Bu size yüzde 10 elektrik tasarrufu sağlar.

8. Markete gitmeden önce mutlaka eksiklerinizi tespit edip bir liste oluşturun. Ve alışverişe çıkmadan önce karnınızı doyurun, aç bir şekilde markete gitmeyin.

9. Bulaşıklarınızı elde yıkamak yerine makineyi tercih edin ve kesinlikle dolmadan çalıştırmayın. Bu size yüzde 20 oranında elektrik ve su tasarrufu sağlar.

10. Evinize ısı yalıtım yaptırarak doğalgaz masraflarınızı yüzde 20 oranında düşürebilirsiniz.

Bir haftaki sonraki yazımda 10 adet yeni tasarruf yöntemi paylaşacağım.

Şimdiden bol kazançlı bir hafta dileğiyle.