Enflasyonda zirve görüldü mü?

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

Açıklanan rakamların detaylarına geçmeden kısa hatırlatmalarla başlayalım:

NEDİR?

Enflasyon, fiyatlar genel düzeyinin sürekli artış göstermesidir. TÜİK tarafından tüketicilerin satın aldığı mal ve hizmet fiyatlarındaki değişimleri ölçen Tüketici Fiyat Endeksi (TÜFE) ile hesaplanır.

TÜFE hesabı için, ülkenin genelini temsil eden örnek kitlenin bir yıl içinde hangi mal ve hizmete yönelik ne kadar harcama yaptığı baz alınıp, harcama yapılan ürün gruplarına ağırlık verilerek bir sepet oluşturulur. Bu sepet için bir ay içinde yapılan harcamanın önceki yılın aynı ayında yapılan harcamaya göre yüzde olarak ne kadar yüksek (veya düşük) olduğu yıllık enflasyon oranını gösterir.

Endekste 81 il merkezinin tamamını da içeren toplam 221 ilçeden fiyat derlenmektedir. 2017 yılında ayda 27 386 işyerinden 400 772 fiyat derlenmekte ve 4 275 kiracı endeks kapsamında takip edilmektedir.

Her yıl Aralık ayı itibari ile, yeni maddeler endekse dahil edilmekte ya da önemini kaybeden maddeler endeksten çıkarılmakta ve yeni ağırlıklar endeks hesabında kullanılmaktadır.

Özetle, ortalama bir vatandaşın 1 aylık tüketim sepetinde yer alan ürünlerin fiyat değişimi olarak düşünülebilir.

NEDEN ÖNEMLİ?

Çünkü;

Enflasyon, bireylerin ve firmaların geleceğe ilişkin endişelerini artırarak uzun vadeli kararlar almalarını engeller; bireylerin ve firmaların birikimlerini üretken olmayan döviz ve altın gibi alanlara yöneltmelerine neden olur.

Enflasyon sonucunda oluşan belirsizlik işgücü piyasasının verimli çalışmasını engelleyerek toplumdaki güven duygusunun azalmasına yol açar, gelir dağılımının bozulmasına neden olur ve yoksullaşmayı artırır.

Diğer ülkelerle rekabet gücünü olumsuz etkileyen enflasyon, ülkeye gelen yabancı sermayenin ağırlıklı olarak kısa vadeli olmasına yol açarak dış ticaret dengesini bozar ve kırılganlığı artırır.

İnsanların yatırım, tüketim ve tasarrufa yönelik kararlarında dikkate almaya gerek duymadıkları ölçüde düşük bir enflasyon oranını ifade eden fiyat istikrarı; sürdürülebilir büyüme, ekonomik istikrar ve toplumsal refah için bir ön koşuldur.

Fiyat istikrarıyla enflasyon kaynaklı belirsizliğin ortadan kalması; ekonomide karar alan tüm birimlerinin fiyat değişimlerini daha kolay ayırt etmelerini ve daha sağlıklı karar almalarını sağlar.

Temel amacı fiyat istikrarını sağlamak olan TCMB’nin faiz kararları üzerinde doğrudan etkilidir.

Bu hatırlatmaların ardından gelelim enflasyonun seyrine…

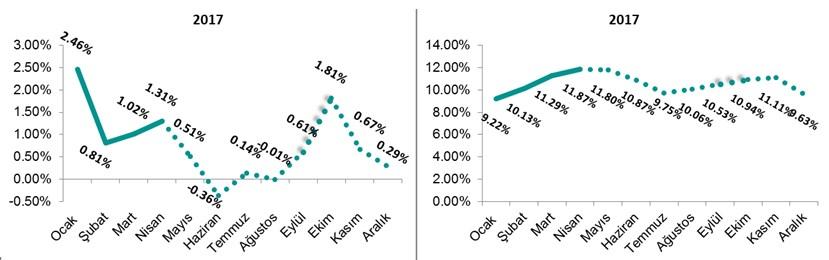

NİSAN AYINDA;

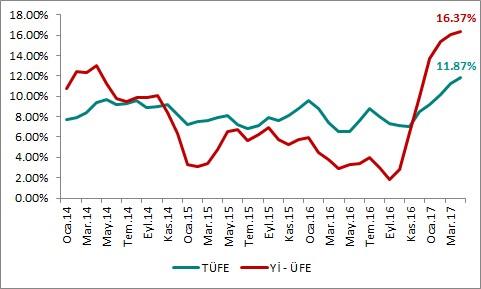

Tüketici Fiyatları Endeksi (Manşet TÜFE) aylık bazda %1.31 artarak yıllık bazda %11.87 seviyesine ulaştı (Önceki Aylık: % 1.02, Yıllık: % 11.29).

ÇEKİRDEK TÜFE

B Grubu (eski H Endeksi) aylık bazda % 1.73 artarak yıllık bazda % 9.12 seviyesine ulaştı (Önceki Aylık: % 1.20, Önceki Yıllık: 9.07)

C Grubu (eski I Endeksi) aylık bazda % 1.89 artarak yıllık bazda % 9.42 seviyesinde gerçekleşti. (Önceki Aylık: % 1.25, Önceki Yıllık: 9.46)

Yurtiçi Üretici Fiyatları Endeksi (Yİ - ÜFE) aylık bazda % 0.76 artarak yıllık bazda % 16.37 seviyesine ulaştı (Önceki Aylık: % 1.04, Önceki Yıllık: % 16.09)

Manşet rakamda gözlenen yükselişin büyük ölçüde gıda kaynaklı olduğu görülürken; çekirdek enflasyon göstergelerinde gözlenen yataylaşma şimdilik açıklanan enflasyon rakamlarındaki tek olumlu taraf denebilir. Verinin piyasadaki beklentilere yakın gerçekleşmesi nedeniyle piyasa üzerinde çok önemli negatif bir etki bırakmadığı söylenebilir.

Pekâlâ, %12 sınırına dayanan enflasyonda zirveyi gördük mü? Yoksa tırmanış sürecek mi?

Gerek geçmiş dönem istatistikleri ile mevcut eğilimleri dikkate alarak bizim yaptığımız hesaplamalar (açıklanan her veri öncesinde ve gerçekleşen veri ile birlikte tahminlerimizi gözden geçirdiğimizi ve değişiklik gösterebileceğinin altını çizelim) gerekse de TCMB tarafından yakın dönemde yapılan açıklamalar, enflasyonda yıl içi zirveyi gördüğümüzü ya da çok yakınında olduğumuzu işaret ediyor. Diğer bir ifadeyle, başta kur ve gıda fiyatları kaynaklı yeni bir negatif şokla karşılaşmazsak, ulaşılan % 11.9’lu seviyelerin 2017 yılı için yıllık bazda TÜFE’deki zirve olduğu ve bu zirvenin çok yüksek ihtimalle Nisan – Mayıs döneminde ayında görülmüş olacağını düşünüyoruz.

Bu öngörümüze temel oluşturan önemli unsurları aşağıda “Bizim Yaptığımız Hesaplamalar” ve “TCMB’den yapılan açıklamalar” halinde 2 bölüm olarak yer almakta.

BİZİM YAPTIĞIMIZ HESAPLAMALAR

Tarihsel ortalamalar Nisan ayı sonrasında, bahar – yaz döneminde mevsimsel etkilerin ağır basmasıyla, bir süre manşet TÜFE’de düşüş olduğunu gösteriyor.

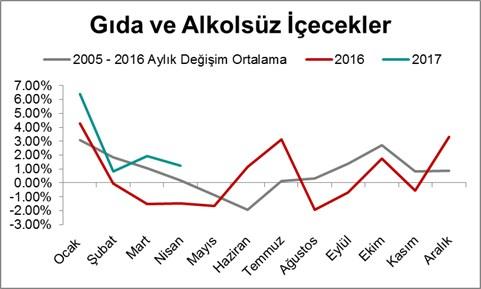

Gıda Enflasyonu’nda da benzer bir durum söz konusu. Rusya kaynaklı TÜFE’yi artırıcı baz etkisinin de Nisan - Mayıs itibariyle önemli ölçüde sona ereceği söylenebilir (2016 ve 2017 yılındaki seyrin ortalamaya göre konumlarına dikkat etmekte fayda var).

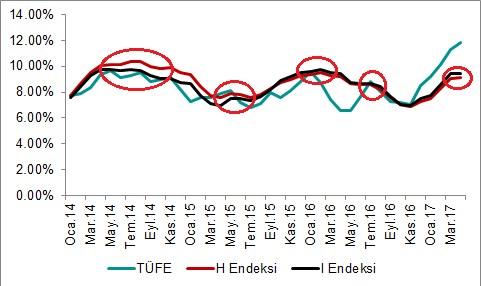

Çekirdek TÜFE göstergelerinde kur etkisi kaynaklı gözlenen yükseliş eğiliminin durması ve son ay itibariyle yatay bir seyir göstermesi de gelecek döneme ilişkin olumlu bir sinyal olarak görülebilir. Dikkat edilirse, ne zaman çekirdek göstergelerde bir yataylaşma ya da dönüş görülürse; takip eden dönemlerde manşet tarafındaki yön de aşağı dönmektedir.

İlerleyen dönemlerde açıklanacak veri ve gelişmelere göre değişiklik gösterebilecek olsa da 2017 yılı TÜFE tahminlerimiz aşağıdaki grafiklerde verilmiştir:

Bu bölümü toparlamak gerekirse; Nisan ayında görülen %11.87’nin zirve olmasını, Mayıs ayının yüksek ihtimalle bu seviyeye yakın gerçekleşmesini ve devamında mevsimsel etkilerin öne çıkmasıyla (Rusya kaynaklı gıda fiyatlarındaki olumsuz baz etkisi ile kurdaki tırmanış ve 2016 sonundaki vergi ayarlamaları kaynaklı etkiler çok önemli ölçüde verilere yansıdı) manşet TÜFE’de bir süre kademeli bir düşüş eğilimine girileceğini öngörmekteyiz. Yaz aylarında yeniden tek haneli seviyelerin görülmesi ihtimal dahilinde olmakla birlikte, sonbaharda yeniden çift hanelerdeki seyir sürecek gibi görünmekte. Kasım 2016’da % 7.00 olan ve Aralık 2017’de % 8.53 zıplayan TÜFE’nin bu baz etkisi nedeniyle yılsonunda yeniden tek haneyi görme olasılığını da not edelim.

TCMB’DEN YAPILAN AÇIKLAMALAR

2017 2. Enflasyon Raporu – 28 Nisan 2017 (Rapora göre 9. Sayfa – PDF’ye göre 11. Sayfa 3. Paragraf)

Son enflasyon raporunda TCMB yıl içi zirvenin Nisan-Mayıs aylarında görüleceğini işaret etmişti.

TCMB BEKLENTİ ANKETİ – NİSAN 2017

70 katılımcı ile gerçekleştirilen Nisan ayı TCMB Beklenti Anketinde de, piyasa uzmanları tarafından da Nisan ayı sonrasında aylık TÜFE artışında bir yavaşlama gözleneceğinin beklendiği görülmekte.

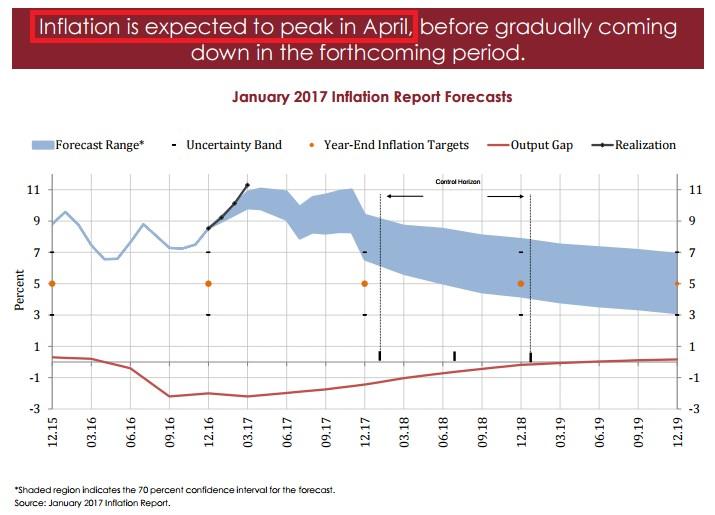

TCMB BAŞKANI MURAT ÇETİNKAYA – 20 NİSAN 2017 – WASHİNGTON D.C. – IMF & DÜNYA BANKASI TARAFINDAN DÜZENLENEN TOPLANTIDA YAPILAN SUNUM

Bir önceki yazımızda işaret ettiğimiz, Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Çetinkaya 20 Nisan’da Washington D.C./ABD’deki IMF – Dünya Bankası toplantılarında yatırımcılara yapılan sunumda verilen mesajda bir diğer önemli nokta. Buradaki grafik ve mesajın kaynağının ise Ocak ayında yayınlanan yılın ilk enflasyon raporu olduğunu da ifade edelim.

Enflasyon tarafındaki gelişmeleri ve Nisan ayında muhtemelen yıl içi zirve seviyelerin görülmüş olduğu öngörümüze temel oluşturan konuları etraflıca ele aldık. Son sözümüzü de, temel amacı fiyat istikrarı olan TCMB üzerinden söyleyelim.

TCMB’NİN ENFLASYON TAHMİNİ TUTAR MI?

TCMB, 2016 yılı 2. Enflasyon Raporu’nu (yılda 4 kez yayınlanıyor) 28 Nisan Cuma günü yaptığı bilgilendirme toplantısıyla birlikte yayınlandı. Bu raporla birlikte; TCMB 31 Ocak 2017 tarihinde yayınladığı yılın ilk enflasyon raporunda paylaştığı enflasyon tahminlerinde yukarı yönlü revizyona gitti:

Yapılan yukarı yönlü revizeleri yerinde olduğunu değerlendirmekle birlikte yıl içinde aşağıdan ziyade yukarı yönlü yeni revizelere ihtiyaç duyulabilme ihtimalini daha yüksek görüyoruz. Ancak, geleceğe ilişkin enflasyon beklentilerinin şekillendirilmesi ve yönetilebilmesi açısından açıklanan rakamların uygun olduğunu düşünüyoruz.

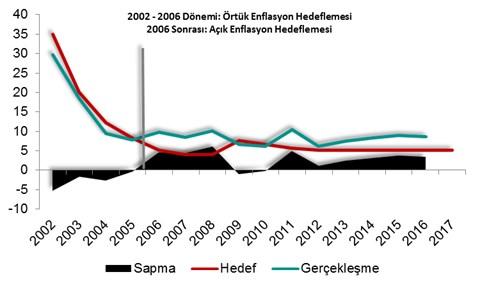

Yıllar itibariyle bakıldığında TCMB’nin 2006 yılı itibariyle geçtiği açık enflasyon hedeflemesi rejimi kapsamında açıkladığı enflasyon tahminleri ile gerçekleşmelerin önemli ölçüde sapma gösterdiği görülmekle birlikte; yıllık ortalama enflasyon gerçekleşmelerinin TCMB tahminleri doğrultusunda ağırlıklı olarak aşağı yönlü bir seyir izlemekte olduğu da görülmektedir. Dolayısıyla, yıllık tahminlerin yakalanıp yakalanmamasından ziyade enflasyonun yıllar itibariyle TCMB hedeflerine yakınsayan bir seyir izliyor olmasının çok daha önemli olduğunu not etmekte fayda bulunmaktadır.

Enflasyon raporunun tanıtıldığı toplantı sırasında TCMB Başkanı Çetinkaya’nın para politikasındaki ihtiyatlı duruşun korunacağını ve gerekli görülmesi durumunda mevcut duruşun daha da sıkılaştırılabileceği yönünde vurgu yapması dikkat çekiciydi. Bundan dolayı, mevsimsel etkilerle birlikte manşet enflasyon tarafında ilerleyen dönemlerde düşüş görülse dahi TCMB’nin mevcut duruşunu korumaya devam ettiğini görmemiz mümkün. Bu nedenle en azından çekirdek enflasyon tarafındaki (Özel Kapsamlı TÜFE Göstergelerinde Eski H ve I; Yeni B ve C Endeksleri) yükseliş eğiliminin yataylaştığından ya da terse döndüğünden emin olunmadıkça para politikasında anlamlı bir gevşeme beklememek gerekli diyebiliriz.

TCMB’nin hem son PPK toplantısında hem de son enflasyon raporu toplantısında sergilediği “Tedbiri Elden Bırakmama” görüntüsünün hem TL varlıklar hem de enflasyon görünümü açısından olumlu olduğunu söyleyebiliriz. Dileriz, yılın ilerleyen dönemlerinde mevcut piyasa tahminlerinin gereğinden fazla karamsar olduğunu ortaya koyacak ve TCMB tahminlerine daha yakın seviyelerde seyredecek bir enflasyon tablosuna sahip oluruz…

- BIST

- DOLAR

- EURO

- ALTIN