BİST’te iyimserliğin sonu mu yoksa sadece kısa bir mola mı?

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

2016 yılını 78.138 puandan tamamlayan endeks, 2013 yılından bu yana psikolojik direnç konumunda olan 100.000 seviyesindeki psikolojik direncini aşmakla kalmayıp, tarihi zirvesini 110.530’a ve sene başından bu yana olan getirisini de % 40’lı seviyelere taşıdı. Aralık 2016 dönemindeki dip seviyelere göre gözlenen yükseliş ise % 50’li seviyeler ulaşmış durumda.

Teknik detaylara eğilmeden önce, temel tarafı ve son görünümü kısaca ele alalım:

* Kasım ayında Trump’ın ABD başkanı seçilmesi sonrasında, küresel hisse senedi piyasalarında ciddi bir ralli başladı. Bu rallinin temelini, başta vergi düzenlemeleri olmak üzere Trump’ın ekonomi vaatlerinin dünyanın en büyük ekonomisine güçlü bir büyüme performansı getireceği ve şirket kârlılıklarını önemli ölçüde artıracağına yönelik beklentiler yer almakta.

* Fed ve ECB gibi önemli küresel merkez bankalarının yılın önemli bölümünde beklenenden çok daha güvercin bir görüntü vermeleri, diğer bir deyişle para politikası duruşlarının beklenene göre daha genişleyici yönde kalması küresel risk iştahının genel olarak yüksek kalmasını ve gelişmekte olan ülkelere olan ilginin görece yüksek kalmasını sağladı.

* Son yıllarda üst üste yaşanan iç ve dış negatif şoklarla benzer ülkelere kıyasla oldukça iskontolu hâlen BİST-100 endeksi, bu ralliden oldukça olumlu etkilendi. BİST-100, endeksinin birçok ülke borsasına nazaran oldukça pozitif bir performans göstermesinde bu iskontonun yanı sıra, geçen yılın ikinci yarısından itibaren alınan önlemlerin iktisadi faaliyete sağladığı katkının ve “en kötü geride kalıyor” algısının etkili olduğunu da ifade edelim. Özellikle, mart ayı ortalarından itibaren aktif hâle gelen Kredi Garani Fonu’nun bu ralliye ciddi katkı yapan unsurlar arasında olduğunu düşünüyoruz.

* Sene başında TL’de gözlenen sert değer kayıplarının ardından TCMB’nin ortalama fonlama faizini yükseltmek ve Türk Lirası Depoları karşılığı Döviz Depo İhaleleri başta olmak üzere aldığı önlemlerin (konjonktürün de verdiği katkıyla) etkisiyle TL görece daha istikrarlı bir görünüm sergilemeye başladı. Enflasyon beklentilerindeki bozulmanın görece kontrol altına alınmış olmasıyla birlikte, TL varlıkların benzer ülkelere kıyasla reel getiri anlamında oldukça cazip hâle gelmesi ve ülke risk priminin en önemli göstergesi olan 5 yıllık Türkiye CDS’lerinin son 2 – 3 yılın seviyelerine gelmiş olması da BİST’’in pozitif ayrışmasında en önemli rolü oynayan unsurlar arasında yer aldı.

Şimdi de madalyonun öteki yüzüne bakalım…

* Küresel rallinin temelini oluşturan Trump vaatlerine yönelik hâlen atılabilmiş anlamlı ya da somut bir adım bulunmuyor. Sağlık reformu konusu başta olmak üzere vaatlere yönelik atılan adımlarda gözlenen başarısızlıklar; ekibinde arka arkaya gelen istifalar, kendi partisi içinde zaman zaman yaşadığı ikna sıkıntıları, ciddi şekilde eleştiri alan bazı söylemleri ve seçim sürecindeki Rusya ile olan ilişkilere yönelik iddialar nedeniyle Trump’ın siyaseten pek de iç açıcı bir durumda olmadığı ayan beyan ortada. Son günlerde vergi düzenlemeleri konusunda kararlı olunduğu ve yakın dönemde bu yönde adımlar atılacağı söylenmekte. Eğer, söylenildiği gibi vergi konusundaki düzenlemeler yapılacak olursa küresel piyasalarda yeni bir iyimserlik dalgası görülmesi kuvvetle muhtemel. Ancak, yine hüsranla karşılaşılması veya hiçbir adım atılmaması durumunda Trump’ın inandırıcılığını çok önemli ölçüde kaybetmesi ve küresel piyasalarda ciddi bir düzeltme görülme olasılığı güçlenecek diyebiliriz.

* Yaklaşık 10 yılın ardından ilk defa 2015 yılı sonunda faiz artıran Fed o günden bu güne toplam 4 defa 25’er baz puanlık faiz artırımına gitti. Çok ekstra bir şok yaşanmadıkça Fed’in faizleri kademeli olarak artırmaya devam edeceği ortada. Buna ek olarak, büyük bir sürpriz olmazsa Fed gelecek haftasındaki

toplantısında bilanço küçültme sürecinin de başladığını duyuracak. Yani, bundan sonraki dönemde hem bilanço küçülten hem de faiz artıran bir Fed olacak. Ayrıca, Avrupa Merkez Bankası’nın yakın dönemde mevcut alım programını sonlandıracağına yönelik beklentilerin güçlendiğini, İngiltere Merkez Bankası’nın yakın dönemde mevcut genişleyici duruşundan sıkılaşmaya geçebileceğinin sinyallerini veriyor olmasını da dikkate aldığımızda küresel olarak likiditeye erişmenin çok da ucuz olmamaya başlayacağını söyleyebiliriz.

* Birçok ülke borsasının çarpan bazında da tarihi zirvelerde olmasına karşın, BİST’in hem kendi tarihsel ortalamalarına hem de benzer ülke borsalarına kıyasla olan iskontosu devam ediyor. Bu durum orta-uzun vade açısından BİST’in potansiyel taşımaya devam ettiğini işaret etse de; şu ana kadarki pozitif ayrışmayı sağlayan unsurların büyük ölçüde fiyatlara girmiş olması nedeniyle kısa vadede bir düzeltme gözlenmesi olasılığı bir miktar daha ağır basıyor.

* Ülke risk primi son birkaç yılın en düşük seviyesine ve sene başında 3.94 TL’li seviyelere kadar tırmanan dolar/TL’nin bu hafta itibariyle yılın en düşüğü olan 3.38 TL’lere gerilemesine rağmen endekste bunun karşılığını yansıtacak yeni yükseliş oluşumunu göremedik.

* Son günlerde dolar endeksinde gözlenen toparlanmaya ek olarak gecelik kur takası faizlerinde gözlenen anomalinin etkisiyle, pazartesi günü 3.38 TL’li seviyelerde olan dolar/TL’nin 3 – 4 gibi oldukça kısa bir süre içinde 3.48 TL sınırına dayanmasına yol açtığını gördük. Yukarıda detaylıca ele aldığımız risklere ek olarak yurtiçi yerleşiklerin döviz mevduatlarında süren artışı da dikkate aldığımızda, kurda yukarı yönlü görülebilecek hareketlerin aşağı yönlü hareketlere kıyasla daha hızlı gerçekleşme riski bulunduğunu; bunun da endeks tarafında karamsarlığı artırıcı etkiye yol açabileceğini de not edelim.

Bunlara ek olarak, Kuzey Kore kaynaklı jeopolitik risklerin masada kalmaya devam etmesi, Almanya ve ABD ile ilişkilerdeki gerginliğin sürmesi, Kuzey Irak’taki referandum sürecinin oluşturduğu stres gibii unsurları da göz ardı etmemek lâzım. Ayrıca, son günlerde siyasi kanadın faizlerin indirtilmesi yönündeki söylemleri yeniden canlandırması ile cumhurbaşkanı danışmanlarının özellikle kur ve KGF ile ilgili söylemlerinde gözlenen farklı yönlerdeki açıklamalarda, kısa vadede olumsuz piyasa etkilerine yol açan unsurlar olarak not edilebilir.

Temel taraftaki toparlamadan sonra şimdi de işin teknik tarafına bakalım…

Aşağıda yer alan BİST-100 grafiğine ait grafikten de görüldüğü üzere, endeks Aralık 2016 – Ağustos 2017 döneminde üst üste 9 aylık soluksuz bir yükseliş performansı gösterdi. 2013 yılı dönemindeki zirveye olan yolculuktaki üst üste yükseliş serisi 7 ayda kalmıştı. Eylül ayı başından bu yana satış baskısının öne çıktığı endekste, ayın geri kalan bölümünde bir toparlanma görülmediği takdirde, 9 ay sonra ilk kez aylık bazda düşüş görülmesi gündeme gelebilir.

Şimdi zamanı bir periyot daha daraltarak grafiğe bir de haftalık bazda bakalım:

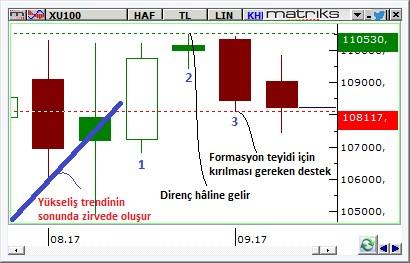

Yukarıdaki haftalık endeks mum grafiğinde dikdörtgen kutu ile işaretlenen 3 mum bar, teknik analizde “Akşam Doji Yıldızı” olarak bilinen ve yükseliş trendinin sonuna gelindiği (trend dönüşü) sinyalini veren bir formasyonudur. Bu formasyon yükseliş trendinin sonunda, yani zirvelerde görülür. Bu formasyonun oluşması için, 3 mumdan bardan ilkinin trend yönünde güçlü bir yükselişi göstermesi, 2. Mumun (doji) önceki bara göre boşluk bırakarak yukarıda oluşması ve kararsızlığın göstergesi olarak açılışa oldukça yakın seviyeden kapanması, son mumun ise güçlü bir düşüş göstererek ilk mumdaki yükselişin bir kısmını geri alması gerekmektedir. Formasyonun teyit edilmesi için de üçüncü mumun kapanış seviyesinin aşağı yönlü kırılması gerekmektedir.

Sonraki grafik yukarıda bahsettiğimiz formasyonun yakından görüntüsüdür. Trend dönüş sinyali olan Akşam Doji Yıldızı Formasyonu oluşmuş olup; formasyonun teyidi için kritik konumda olan 118.117 desteğinin henüz tam olarak kırılmadığı görülmektedir.

Zamanı bir periyot daha daraltarak bu kez de endeks günlük olarak bakalım:

14 Temmuz günü ilk kez 105 bin seviyesini aşan endeksin o tarihten bu yana (yani tam 2 aydır) 104.939 – 110.530 seviyeleri arasında dalgalandığı görülüyor. Bu aralığın orta noktası olan 107.734 civarlarının daha önce direnç, son gerilemede ise destek olarak çalıştığına da dikkat çekelim. Ayrıca, 110 bin seviyesinin 4 defa test edilmesine karşın, bu seviye üzerinde kalıcı olunamamış olması ve 4. denemenin de sonuçsuz kalması sonrasında gözlenen kısa vadeli düşüş eğilimi de grafik üzerindeki bir diğer dikkat çekici noktadır.

Aylık, haftalık ve günlük vadelerde oluşan görüntülerin pek olumlu sinyaller vermediğini söylemek gerek. Son olarak saatlik grafiğe de bakarak teknik görümü de toparlayalım. 13 Eylül Çarşamba günü itibariyle, hem sene başından bu yana devam eden yükseliş trendine hem de 200 saatlik hareketli ortalamaya karşılık gelen 108.750 desteğinin kırılmasıyla satış baskısının da bir miktar arttığı görüldü. Yine de, kısa vadeli ciddi bir düşüş trendinin başladığından söz etmek için hâlen bir miktar erken olduğunu düşünüyoruz. Özellikle, 107.734 – 108.117 destek bölgesinin kalıcı olarak kırıldığı görülmedikçe kısa vadede tepki alımlarının görülme olasılığı göz ardı edilmemeli. Olası tepki alımlarında 108.750 – 109.125 direnç bölgesi ilk güçlü direnç bölgesi konumunda. Olumsuz senaryoda ise ilk aşamada 106.400 - 106.900 destek bölgesine kadar bir gerileme olasılığı kuvvetlenecektir.

Özetle, mevcut resim hem temel hem de teknik gerekçelerle BİST-100 açısından bardağın boş tarafını biraz daha ön plana çıkararak mevcut iyimserliğin şimdilik sonuna geldiğimizin sinyalini veriyor gibi görünüyor. Bununla birlikte, özellikle Trump’ın vergi konusunda atacağı olası adımlar ve/veya bazı siyasi-jeopolitik risklerin ortadan kalkması gibi gelişmeler bir anda yeniden bardağın dolu tarafına odaklanılmasına ve oluşan son durumun “iyimserliğin sonu” yerine hızlı rallinin ardından gelen kısa bir soluklanma olarak yorumlanmasına da yol açabilir. Karamsarlığın ve belirsizliklerin ağır bastığı bu tarz dönemlerde olası yatırım kararlarında mümkün olduğunca seçici olmanın, riski azaltmanın/dağıtmanın ve bir zarar kes (stop loss) stratejisi dahilinde hareket etmenin son derece kritik bir önem arz ettiğini hatırlatalım

- BIST

- DOLAR

- EURO

- ALTIN