Bardağın dolu ve boş tarafı…

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

Zihnimizde acı hatıralarıyla yer eden eski dost Uluslararası Para Fonu (IMF) tarafından 6 ayda bir, Nisan ve Ekim aylarında, yayınlanan Küresel Ekonomi Görünümü ve Küresel Finansal İstikrar raporları;

Genel makroekonomik gidişata ilişkin kafamızdaki resmi toparlamak açısından faydalı olmasından ziyade, biz beğensek de beğenmesek de (tıpkı kredi derecelendirme kuruluşları gibi), IMF’nin de küresel anlamda önemli itibara sahip kurumlardan biri olması nedeniyle paylaşılan görüş ve tahminler;

Birçok kurumun yaptığı ekonomi tahminlerine referans oluşturması ve

Yatırımcıların, ülkelere yönelik yatırım kararlarına etki edebilmesi nedeniyle önemli.

Raporlarda dikkat çeken konulara mümkün olduğunda kısa bir şekilde değinelim:

KÜRESEL EKONOMİK GÖRÜNÜM: “KÜRESEL EKONOMİ MOMENTUM KAZANIYOR – ŞİMDİLİK…” (18 NİSAN 2017)

Raporda, Hayal kırıklığı yaratan 2016 yılının ardından küresel ekonomideki büyümenin, ağırlıklı olarak Avrupa ve Asya kaynaklı, momentum kazandığı işaret edilip, bu durumun zorlukları atlatmaya yetip yetmeyeceği sorgulanıyor. Son raporda % 3.4 olan 2017 yılı küresel büyüme tahmini bu raporla birlikte % 3.5’e revize edildi.

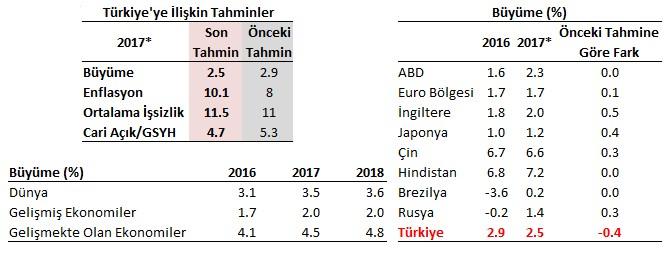

Birçok ülkeye ilişkin beklentilerde olumlu güncellemeler olsa da, özellikle emtia ihracatçısı olan ülkelerdeki büyüme tahminlerin ılımlı kalmaya devam ettiği görülüyor. Türkiye özelinde yapılan güncellemelerin karamsar bir tablo çiziyor olması dikkat çekici. Raporda Türkiye’ye dair,

2016 yılı 3. Çeyreğinde gözlenen sert yavaşlamanın ardından ekonomideki toparlanmanın sınırlı kalmasının beklendiği;

2017’deki % 2.5 oranındaki büyüme rakamında net ihracat ve maliye politikasındaki genişlemenin etkili olacağı, genel görünümün artan siyasi belirsizlik, güvenlik endişeleri ve TL’deki değer kaybının yabancı para cinsinden borçluluğa ilişkin riskleri artırması nedeniyle gölgelendiğine atıfta bulunulmuş.

Raporda, küresel ekonomide işaret edilen momentuma karşın ufukta hâlen önemli risklerin bulunmaya devam ettiği de belirtilmiş. Gelişmekte olan ülkeler tarafında en önemli riskin “Korumacılık ve Finansal Koşullardaki Sıkılaşma” olduğu, gelişmiş ülkeler tarafında ise “Verimlilikteki Yavaş Büyüme” olduğu belirtilmiş. Diğer önemli risk unsurları olarak da “Jeopolitik Gerginlikler, Terörizm ve Ülke İçi Çatışmalar” işaret edilmiş.

KÜRESEL FİNANSAL İSTİKRAR: “DOĞRU POLİTİKA BİLEŞİMİNİ YAKALAMAK” (19 NİSAN 2017)

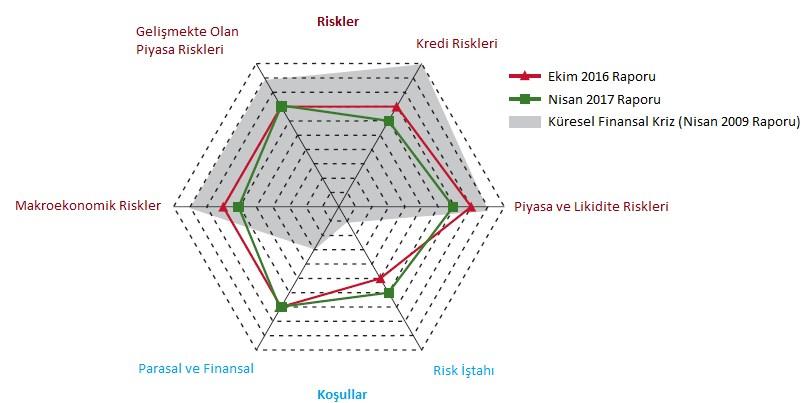

Raporda, parasal ve finansal koşulların genişlemeci kalmaya devam etmesinin etkisiyle Küresel Finansal İstikrarın iyileşmeye devam ettiği ancak önemli zorlukların da sürdüğüne işaret ediliyor. Bundan dolayı da “doğru politika bileşimini (para ve maliye politikası) yakalama”nın son derece kritik bir öneme sahip olduğu belirtiliyor. Aşağıda yer alan grafiğin kabaca tüm raporun özeti olduğu söylenebilir. Grafikte merkezden uzaklaşılması, ilgili başlıktaki risklerin arttığı ve koşulların iyileştiği anlamına gelmekte. Hem son küresel krizden hem de bir önceki rapordan bu yana gözlenen iyileşme göze çarpıyor. Bununla birlikte, bir önceki rapora kıyasla riskler tarafında “Gelişmekte Olan Piyasa Riskleri”nde önemli bir değişim görülmemesi; koşullar tarafında da “Risk İştahı”nın artış göstermesi dikkat çekici.

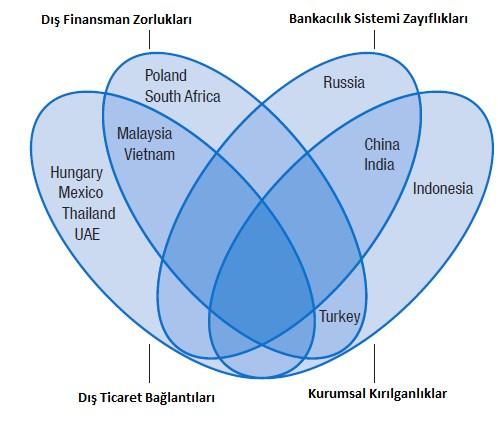

Temel küresel risk olarak siyasi belirsizlik öne çıkarılırken; ABD, Euro Bölgesi ve Çin’in yatırımcı beklentilerini tatmin edecek “doğru politika bileşimini yakalamaları”nın son derece kritik bir öneme sahip olduğu üzerinde duruluyor. ABD tarafında maliye politikasına ilişkin beklenti ve belirsizlikler, Euro Bölgesi’nde bankacılık sistemindeki yapısal zorluklar ve Çin tarafında yüksek kredi büyümesi öne çıkarılan konular olarak sıralanabilir. Gelişmekte olan piyasalar tarafında da yüksek risklerle yüzleşilmeye devam edildiği vurgusu da dikkat çekici. Aşağıda, raporda yer alan, gelişmekte olan ülkelerin sahip oldukları zorluklara göre gruplandırıldığı bir şema yer almakta. Türkiye’nin, “Dış Finansman Zorluğu”na ve “Kurumsal Kırılganlıklara” sahip olarak değerlendirildiği görülmekte.

IMF tarafından yayınlanan 2 rapordaki ortak mesajın; küresel büyüme ve finansal istikrarın iyileşmekte olduğu; ancak bunun mevcut zorlukları atlatmaya yetip yetmeyeceğinin bilinmediği olduğunu söyleyebiliriz. Her iki raporda da siyasi riskler ve “Korumacılık”ın küresel ticarete, dolayısıyla da büyümeye ve piyasa algısına verebileceği zararlar üzerinde ağırlıkla durulduğu görülüyor. Alınacak para ve maliye politikası kararlarının küresel ticareti baltalamayacak şekilde ayarlanmasının hayati öneme sahip olduğu işaret ediliyor. Raporlarda, küresele ilişkin takınılan olumlu bakış açısının Türkiye özelinde çok tercih edilmeyerek oldukça muhafazakar yaklaşılmasının da dikkat çekici olduğunu ifade etmekte fayda var.

Girişte belirttiğim raporların yanındaki sunumun önemi de tam olarak bu nedenle artıyor bana göre. Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Çetinkaya 20 Nisan’da Washington D.C./ABD’deki IMF – Dünya Bankası toplantılarında yatırımcılara bir sunum gerçekleştirdi. Yani, yukarıda detaylıca ele aldığımız ve Türkiye tahminlerinde negatif revizyonların ve ihtiyatlılığın öne çıktığı raporların hemen akabinde.

Türkiye Ekonomisinin mevcut durumunun, IMF görüşlerinin ardından, bir de bizim tarafımızdaki birinci ağızdan ve yüksek seviyeden, yani TCMB Başkanı tarafından, yabancılara aktarılmış olmasını oldukça önemli ve olumlu bir gelişme olarak buluyorum. Zira, IMF dışında, yakın dönemde (özellikle 2016 yılı büyümesinin beklentileri aşması sonrasında) birçok yabancı kurum tarafından Türkiye Ekonomisine ve Piyasalarına ilişkin yapılan yorum ve tahminlerde sınırlı da olsa bir iyileşme eğilimi olduğu görülüyor. Ancak, hâlen yabancı yatırımcıların ve kurumların Türkiye Ekonomisine olan bakış açılarının arzu ettiğimizin çok uzağında olduğunu söylemek mümkün. Bunda haklı oldukları taraflar kadar gereğinden fazla karamsar olduğu noktalar olduğunu da ifade etmekte fayda var.

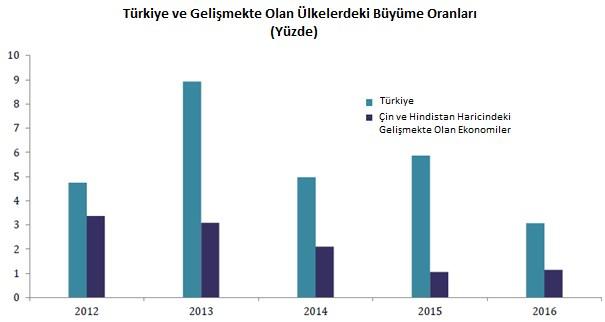

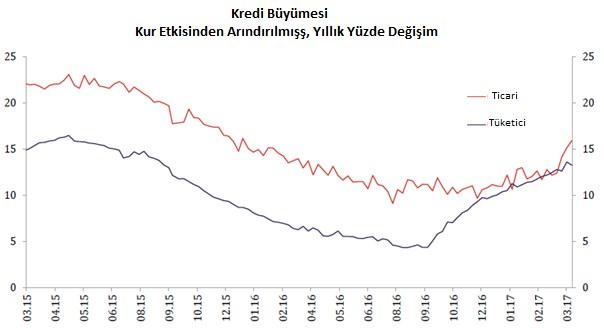

TCMB Başkanının sunumunda yer alan aşağıdaki 2 grafiğin, özellikle IMF’nin Türkiye büyüme tahmininde yaptığı negatif revizyonun ardından önemli olduğunu düşünüyorum:

Yukarıdaki grafikte, Türkiye’nin son yıllarda gelişmekte olan ülkelerden büyüme anlamında pozitif ayrıştığı vurgusu yapılmakta. Büyümedeki hesaplama yönteminin değiştirilmesine ilişkin yapılan tartışmalar olsa da; kullanılan hesaplama yönteminin diğer gelişmiş ekonomilerdeki hesaplama yöntemleriyle uyumlu olduğunu unutmamakta fayda var.

Yukarıdaki grafikte ise ilgili otoritelerce alınan önlem ve adımların, ekonomik büyümenin en önemli belirleyicilerinden olan kredi büyümesinde yarattığı etki net bir şekilde gösterilmekte.

Sunumdaki bir diğer önemli vurgunun da enflasyonun Nisan ayında zirve seviyeyi görerek kademeli bir düşüş eğilimine girileceği beklentisi olduğunu söyleyelim.

Toparlamak gerekirse, küresel ekonomide de Türkiye Ekonomisi özelinde de çeşitli risk ve zorluklar mevcut. Ancak, Türkiye özelinde bizim elimizde olan belirsizlikleri ve riskleri azaltmayı başarabilirsek; uzun bir süredir hak ettiği performansın altında seyreden Türkiye Ekonomisi ve TL varlıklar tarafında hem rakamsal hem de algısal olarak önemli bir sıçrama potansiyelini söylememiz ve görmemiz de lâzım. Diğer taraftan, maalesef genellikle olduğu gibi “kendi ayağımıza sıkmaya” devam etmemiz durumunda ise yabancı algısını olumluya çevirmek de içerideki toparlanma eğilimini korumakta iyiden iyiye zora girecektir. Yani, yabancıları, bizim bakmaya çalıştığımız bardağın dolu tarafına çekmek de; ya da onların baktığı bardağın boş tarafıyla baş başa kalmak da bizim elimizde…

- BIST

- DOLAR

- EURO

- ALTIN