Başçı’nın son sınavı

- Gizmen NALBANTLI

- Gedik Yatırım Algoritmik işlemler Müdür Yardımcısı

ABD’nin normalleşme sürecindeki belirsizlik devam ederken, Avrupa ve Japonya’nın negatif faiz politikalarının başarısı tartışılıyor.Ayrıca mülteci krizi ve jeopolik risklerin artması ekonomileri farklı risklere maruz bırakıyor.

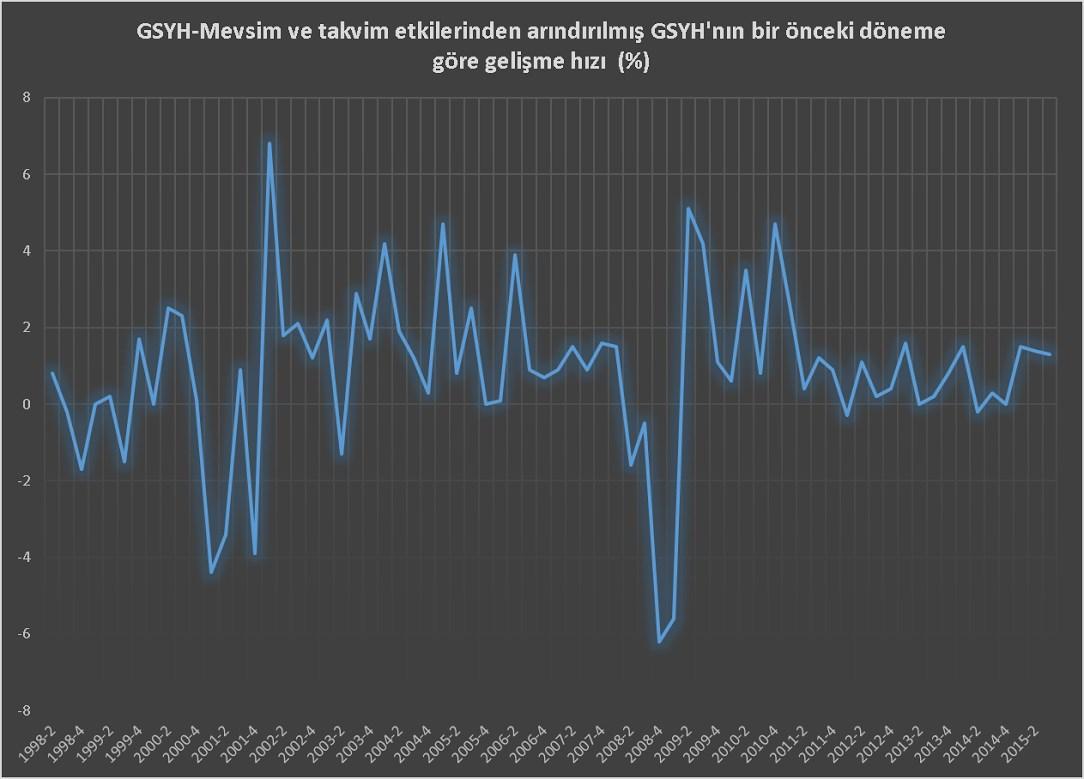

Yurtiçinde yıla iyi başladığımızı söyleyebiliriz. Petrol ithalatçısı olmamız sebebiyle cari açıktaki daralma devam ediyor. Ancak bu daralmanın enerji fiyatlarından kaynaklanmansı dikkat çekici. Enflasyonda ise geçtiğimiz ay düşüş görüldü. Geçtiğimiz yıl küresel ekonomilerdeki oynaklık ve zayıf seyre ek olarak içeride yaşann iki seçim süreci, terör olaylarına rağmen yüzde 4 büyüme dikakte değer.

Orta vadeli programa baktığımızda 2016 yılında yüzde 4.5 gibi bir büyüme oranı öngörülüyor. Dış finansman tarafındaki zayıf görünümün bu yılda devam edeceğini düşündüğümüzde bu rakama ulaşmak zor olabilir. Dış talep tarafında da Avrupa’da alınan önlemlerin etkisi ile iyileşme görülmesi olumlu. Ancak bu yıl büyümeye dış talepten ciddi bir katkı gelmeyebilir.

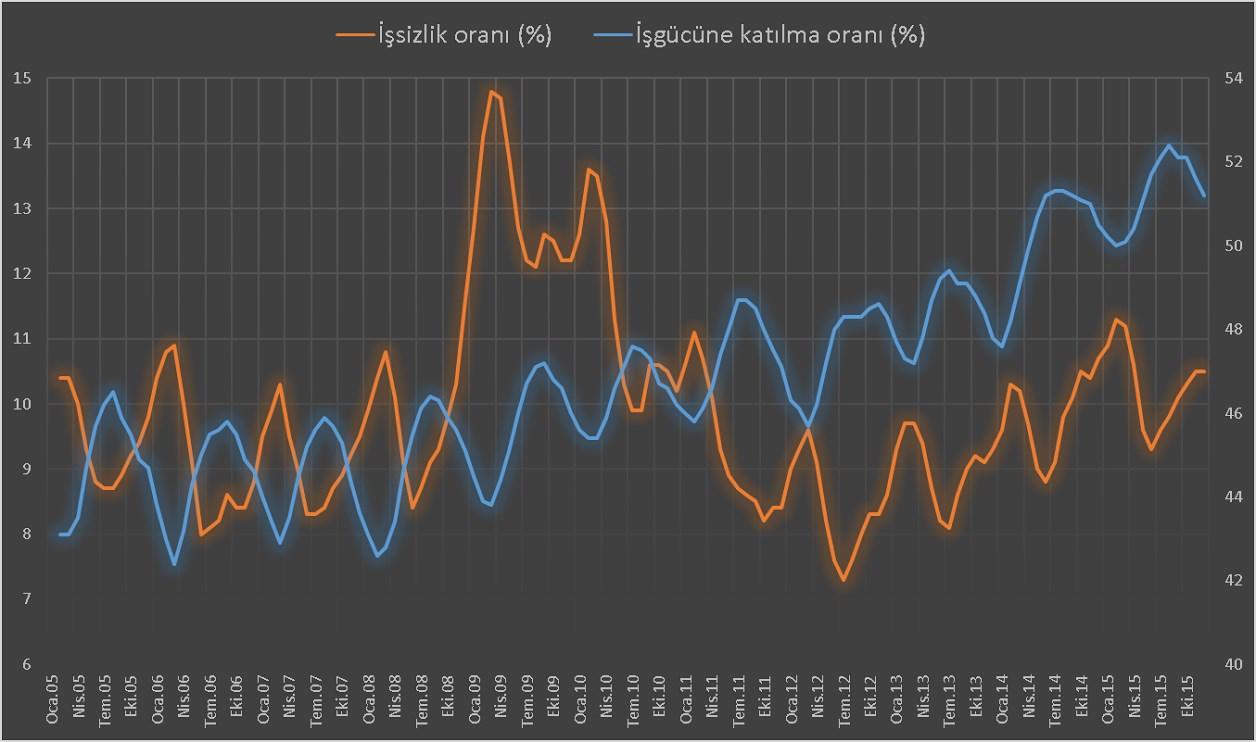

İşsizlik tarafına baktığımızda 2015 Nisan ayında 9.9 ile yılın en düşük seviyesini gördükten sonra yüzde 10’un üzerinde seyretmeye devam ediyor. İşsizlikte yükseliş görülse de iş yaratma konusunda büyümeye benzer bir şekilde beklenti üzeri performans sergilendi. İstihdamda sağlanan artışta sanayiden çok hizmet sektörünün ön plana çıkıyor. Buda resmin sürdürülebilirliği konusunda soru işareti yaratıyor.

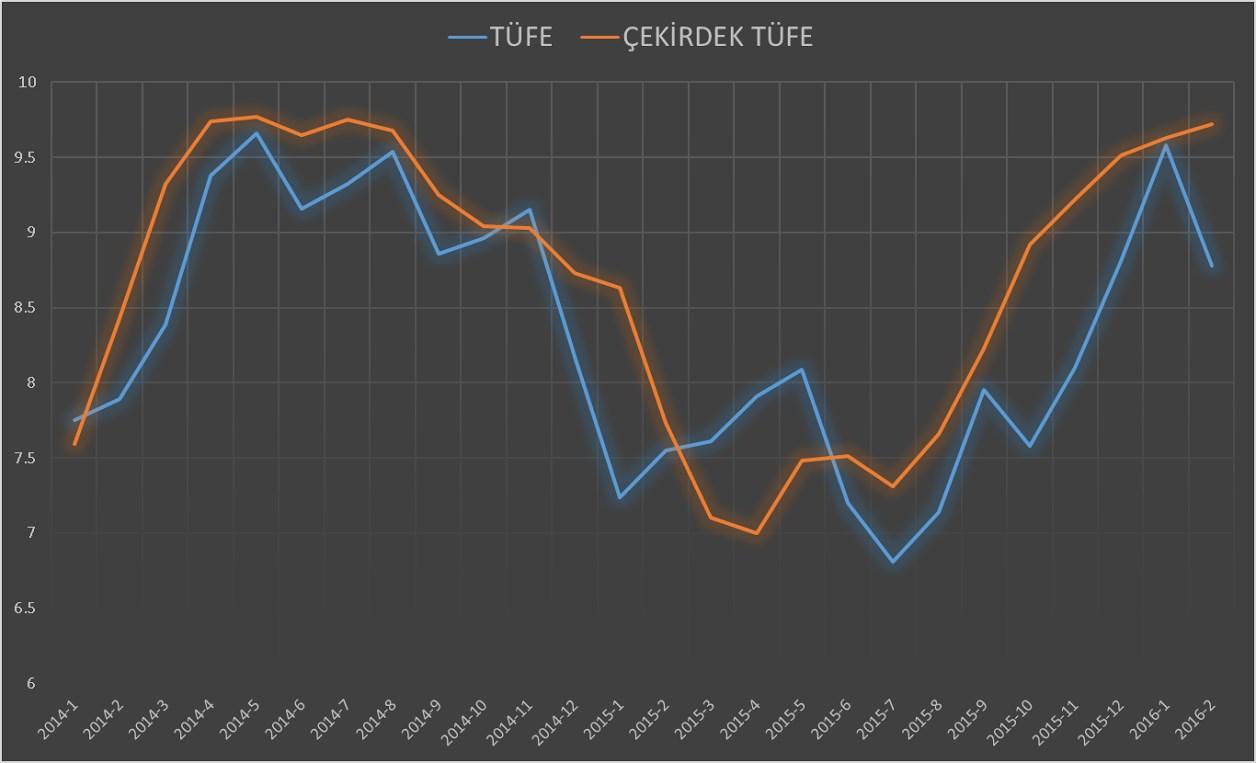

Enflasyon tarafına baktığımızıda Ocak ayında görülen sert yükseliş sonrası gıda fiyatlarındaki gerileme ile birlikte düşüş gösterdi. Yüzde 0.04 düşüş gösteren gıda dışında yüzde 6.16 gerileyen giyim ve ayakkabı grubu düşüşte en büyük etkiye sahip oldu.Çekirdek TÜFE ise manşetin üzerindeki hareketine devam ediyor. Yıllık bazda yüzde 9.63’den yüzde 9.72’ye yükseliş söz konusu. Enflasyonda geçen ay görülen düşüşün devam etmesi zor görünüyor.

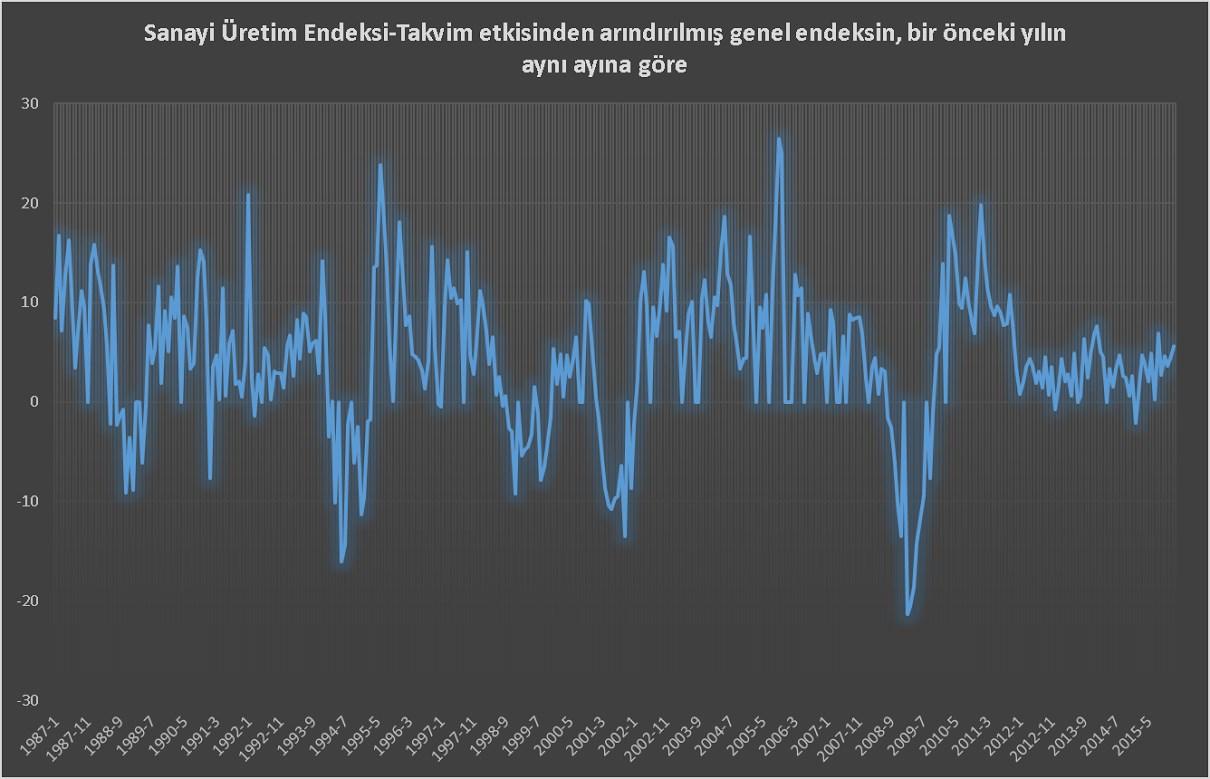

Sanayi üretimine baktığımızda 2016 yılına yıllık bazda yüzde 5.6 ile güçlü bir başlagıç görüyoruz. İmalat sektörü üretiminde görülen yüzde 5.8’lik artış sanayi üretimindeki yükselişte etkili olmuştur.

Gelen veri yukarıda bahsettiğimiz büyüme hedefi bakımından olumlu. Ancak yüksek enflasyon, imalat sektörü üzerinde risk teşkil etmekte olup, rakamların sürdürülebilir olduğunu görmemiz gerekiyor.

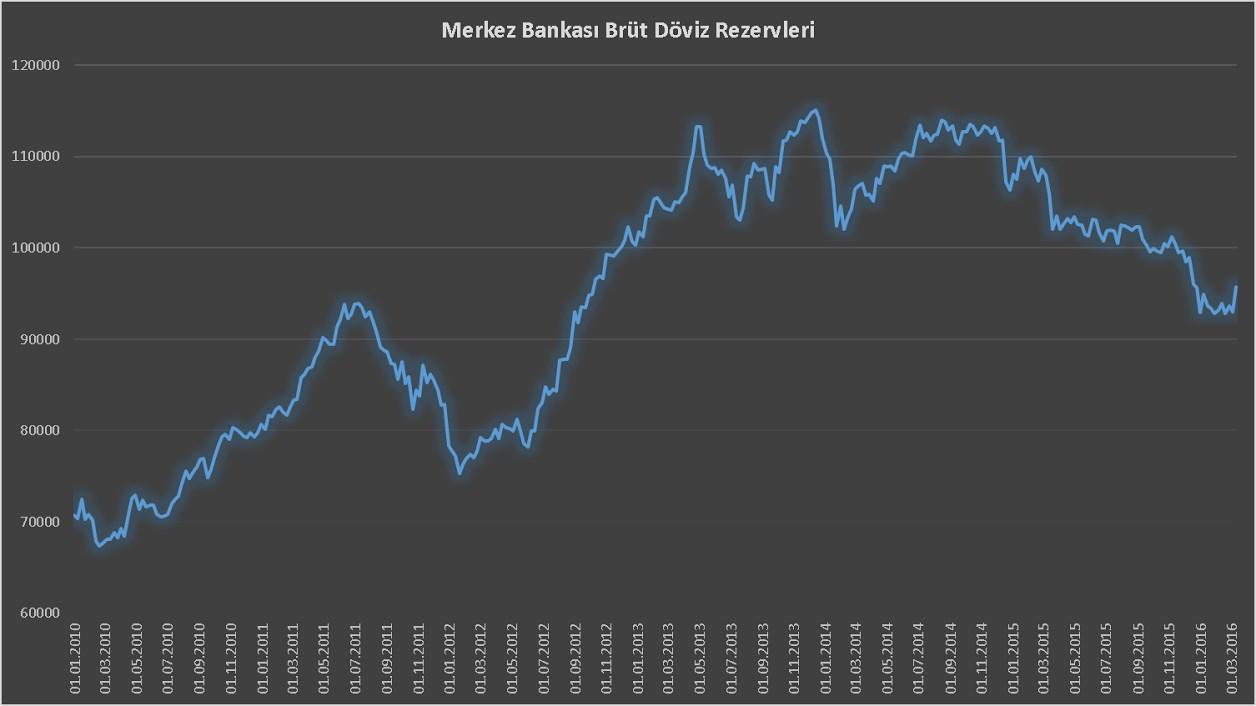

Son dönemde çok dikkat çekmese de üzerinde durulması gereken diğer konu ise Merkez Bankası rezervlerindeki azalış. Öncelikle rezervlerin 2012 yılından bu yana ilk kez 100 milyar doların altına indiğini belirtelim.

Son dönemde çok dikkat çekmese de üzerinde durulması gereken diğer konu ise Merkez Bankası rezervlerindeki azalış. Öncelikle rezervlerin 2012 yılından bu yana ilk kez 100 milyar doların altına indiğini belirtelim.

Net rezervlerdeki düşüş ise 11 milyar dolar(Toplam döviz varlıkları-toplam döviz yükümlülükleri). Son dönemde reeskont kredisi geri ödemelerinin ve zorunlu karşılıklara yapılan düzenlemelerin Merkez Bankası’nın döviz rezervlerini artırdığını ancak başta Botaş olmak üzere enerji ithalatçısı Kamu İktisadi Teşebbüsleri yapılan döviz satışları ve günlük döviz ihalelerinin bu azalışa neden olduğunu söyleyebiliriz.

Şu dönemde ciddi bir sorun olarak görülmese de önümüzdeki dönemde rezervlerin azalmaya devam etmesi başta kredi notu olmak üzere bazı riskleri ortaya çıkarabilir.

Merkez Bankası temkinli duruşa devam etmeli

Merkez Bankası temkinli duruşa devam etmeli

Şubat ayından itibaren Merkez Bankalarının genişlemeci politikaları Türk varlıklarına destek oluyor. ECB’den gelen faiz indirimi ve ek parasal genişleme ile BoJ’dan gelen nagatif faiz uygulaması sonrası değer kazanan Türk varlıkları, FED’den gelen güvercin açıklamalarla iyiden iyiye rahatladı.

Erdem Başçı’nın son toplantısında faizlerde herhangi bir değişiklik yapmasını beklemiyorum. Şubat ayında 9.58’den 8.78’e gerileyen enflasyon yanıltmasın. Çekirdek enflasyon 9.72 ile manşetin üzerinde ev yükselişe devam ediyor. Enflasyondaki gelişmeyi görebilmek için Merkez Bankası’nın bir süre daha beklemesi gerektiğini düşünüyorum.

- BIST

- DOLAR

- EURO

- ALTIN