Geçilmez Kaleler

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Altın ve Euro yılın bu ilk bölümünde % 2,8 ve % 2,4 ile en iyi getirilere imza atarken BIST 100 endeksi % 1,1 USDTL % 0,4 yükselişle onları izliyorlar.

Üç senedir sizin okumaktan benim yazmaktan yorulduğum döviz en çok ülkemizde yükseliyor cümlesinin geçerliliği bu yılın ilk perdesinde de devam ediyor.

Ocak ayında dolar dünyada ortalama % 2 değer kaybederken Türkiye’de % 0,4 prim kaydetti. TL’nin zayıflığı euro ve gram altında gördüğümüz güçlü yükselişin de temel gerekçesi.

Yurtiçi piyasaların nane molla bu halinin kuşkusuz nedeni güney sınırımızdaki gelişmeler.

AFRİN FİYATLAMASI SONA ERDİ Mİ ?

Borsanın dünkü yükselişine bakarak Afrin faktörü tamamen demode oldu demek gereğinden fazla iyimserlik olur.

Türkiye taleplerine karşılık bulamaması durumunda bu bölgeye askeri operasyon yapmakta kararlı görünüyor.

Belli ki Rusya ile derin bir pazarlık var.

Düne kadar piyasa aktörleri bu operasyonun ABD ile Türkiye’yi karşı karşıya getirmesinden endişe ediyorlardı.

Salı günü ABD cephesinden gelen açıklama bu kaygıları giderince borsa hızla toparlandı.

ABD’nin dün gece Kuzey Suriye’de ordu kurma planımız yok açıklaması önemli bir geri adım.

Bu hali ile Afrin faktörü major etki yaratma kapasitesini yitirdi. Operasyon olasılığı düştü.

Ancak haber akışına ve gelişmelere bağlı olarak frenleyici & limitli negatif akımları tetikleme potansiyelini koruyor.

KÜRESEL RALLİ SÜRECEK Mİ ?

Dünya borsaları 2018 yılına pozitif başladılar. Lokal para birimleri cinsinden % 3 dolar bazında % 5’i bulan rallide güçlü büyümenin yanında ABD bilanço sezonu ve USD’nin zayıflığı temel katalizörler.

Artık ABD’de şirketler ortalama senelik kar performanslarının ( Fiyat / Kazanç Oranı ) 25 katı değerle işlem görüyorlar. Avrupa’da bu oran 20.

Oysa hisse senedi yerine tercihiniz gayrimenkul olursa ABD’de senelik kira gelirinin 33 Avrupa’da 25 katı fiyatla konut alabiliyorsunuz.

Şirketlerin gayrimenkullere kıyasla daha iskontolu işlem görmesi normal. Bir şirkete ortak olmak gayrimenkule sahip olmaya kıyasla daha riskli. Bu riski üstlenen yatırımcı haklı olarak bir iskonto bekler.

Bu nedenle konut fiyat kazanç oranları ile şirket fiyat kazanç oranları arasında daima bir fark olur.

Bu makas zaman zaman açılırken bazen de ( bugünlerde olduğu gibi ) aradaki fark azalır, makas daralır.

Güncel koşullarda ABD’de şirketler gayrimenkullere kıyasla % 25 kadar iskontolu işlem görüyorlar.

Önümüzdeki hafta-aylarda borsa endekslerinde % 6 kadar daha bir yükseliş görürsek bu makas % 20’ye geriler.

Borsalar daha fazla yükselemez mi ? Bence zor.

Dow Jones endeksinde 27.500 SP 500 endeksinde 3,000 puanın ötesine seyahat için şirket karlarında bir sıçramaya ihtiyaç var.

ABD tahvil piyasalarındaki fiyatlamaya bakarsanız bu pek olası gözükmüyor.

2 yıl vadeli ABD tahvil faizi ile 5 yıl vadeli ABD tahvil faizi arasındaki fark 35 baz puan.

Tahvil yatırımcıları 2010 yılından bugüne devam eden büyüme evresinde henüz sona gelmediğimizi ancak adım adım bu trendin sonuna yaklaştığımızı düşünüyorlar.

Büyüme yerini 2019 yılında bir durgunluk veya resesyona yönelime bırakacak 2020 yılında da ABD ekonomisi bir durgunluk veya resesyona girecekse şirket karları nasıl artacak ?

Ben bu parçaları bir araya getirdiğimde ABD liderliğinde dünya borsalarında 2009 yılından bugüne yaşanan rallinin sonuna yaklaşıyor olabileceğimizi bu nedenle Borsa İstanbul’un orta-uzun vadeli performansta artık yakıt gereksinimini yurt içinden karşılaması gerekebileceğini düşünüyorum.

Nasıl yani dünya borsaları yükselmeden Borsa İstanbul yükselebilir mi diyenler olabilir.

Türkiye’de bir gayrimenkul sağladığı senelik kira gelirinin 27 katı fiyatla satın alınabiliyor. Ancak borsada işlem gören şirketlerin Fiyat Kazanç Oranı ortalama 10. Bankalarımız da 5

Mısır’da 14. G.Afrika, Meksika, Endonezya gibi ülkelerde 17. Brezilya’da FK oranı 19.

Neresinden bakarsak bakalım lokal haber akışı pozitife evirilse BIST’de yukarı yönde % 30-40’ı bulabilecek teorik bir potansiyel var.

BORSA İSTANBUL

Yurt içinden bakınca biz büyük anlamlar yüklemesek de dışarıdan bakıldığında Türk lirası, tahvili ve hisse senetleri göreli olarak dikkat çekici bir iskonto barındırıyor.

Bu nedenle endeks fazla geri gelmiyor. Geri dönüşleri de şaşırtıcı bir hızla gerçekleştiriyor.

Aşağıda borsa endekslerinin 2018 yılına nasıl başladığını görebilirsiniz. Hisse marketleri ortalama ( USD bazında ) % 5,5 kazanç sağladılar. BIST’de ise dolar bazı getiri % 1 ve sıralamada son basamaktayız.

Ucuz kalmak ucuz olmak aşağı yönlü hareketler için paraşüt olsa da yukarı yönlü hareketler için yeterli olmuyor.

BIST’de Eylül ayından bugüne süren yatay seyrin yerini kalıcı bir yükselişe bırakabilmesi için lokal haber akışının destekleyici olmasına ihtiyaç var.

Yakın vadede Kuzey Suriye ve sonrasında da ABD’deki ambargo davası Borsa İstanbul’un görünen fren pedalları

Ben bu nedenle Ocak özelinde 118.000 - 120.000 bandının aşılmasının güç olduğunu haber akışına ve dış piyasalardaki seyre bağlı olarak 110.000 civarı ile limitli geri çekilmelerin de daima hesaba katılması gerektiğini düşünüyorum.

Ancak bu görüş sizlere BIST için 2018 ilkyarısında 120.000 puanı geçilmez kale olarak gördüğümü düşündürmesin.

Aksine temel değerlemede gördüğümüz yukarı yönlü potansiyelin BIST’de dolar bazında 36.000 puan civarına ( TL bazında 3,65 USDTL kur ile yaklaşık 130.000 yapar ) bir seyahati pekala mümkün kılabileceği görüşündeyim.

Dolar demişken ABD para birimi ile devam edelim;

DÖVİZ CEPHESİ

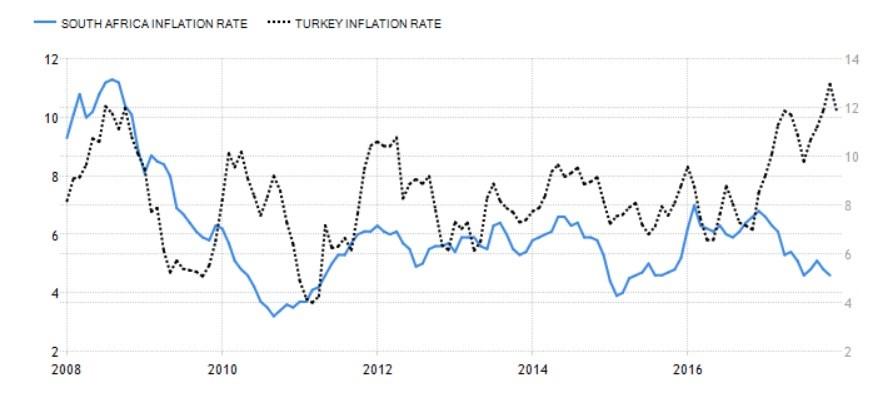

2015 yılından bugüne dolar en çok ülkemizde yükseldi ifadeleri ile karşılaşmamızın bir nedeni lokal haber akışı diğeri ise bunun bir sonucu olarak ülkemizde enflasyonun yükselmesi.

2008 – 2015 döneminde bize benzeyen ülkelerde enflasyon ortalama % 5’iken ülkemizde % 8’di.

Bu nedenle döviz kurları ülkemizde benzerimiz ülkelere paralel seyrediyordu.

Ancak son iki yılda bu ülkelerde enflasyon oranı aşağı gelirken ülkemizde % 12’ye yükseldi.

Bu yıl Türkiye’de enflasyonun bir miktar gerilemesi bekleniyor ama neresinden bakarsak bakalım benzerimiz ülkelerden yedi puan kadar yüksek olacak. Aradaki farkı kapatamayacağız.

İşte bu nedenle gerek döviz gerek hisse piyasasına yönelik analizlerde standart verilerle yetinmeyip enflasyondan arındırılmış değerleri veri kabul etmemiz gerekiyor.

Yani derseniz; her üç ayda % 2 kadar TL görece zayıf performans gösterdiğinde bunu enflasyonun bir sonucu olarak görebilir ancak bunun ötesinde sıçramalar olduğunda döviz kurlarında bir reel pahalılıktan söz edebiliriz.

Yılbaşını milat alırsak dolar Afrin etkisi ile dünyada % 2 düşerken ülkemizde % 0,4 kadar yukarı gitti ve enflasyon ile açıklanamayacak reel bir pahalılık oluştu.

Bu pahalılık artamaz mı ? Biz son yıllarda ne pahalılıklara şahit olduk. Pekala artabilir.

Ne kadar artabilir ? 3,85 etkili olma şansına sahip bir direnç bence. Ancak geçilmez kale değil.

Kale neresi derseniz 3,91 bence çok güçlü bir direnç ve aşılarak 4,00 civarına seyahat bileti bulunabilmesi için major sıfatlı ( erken seçim kararı vb ) yakıt kaynaklarına ihtiyaç var.

Ya destekler ? 3,75 etkili olabilecek yakın destek.

Ancak Kuzey Suriye’deki pozitif haber akışının ve doların dünyadaki zayıflığının korunması halinde 3,65 civarına yolculuk da pekala mümkün.

Daha aşağısı olur mu ? Bence zor. Haftaya buluşmak dileği ile

PUSULA – ABONELİK

Hafta içi her gün saat 08:45’de Kanal B‘de ve Paranın Yolu adlı video haber serisi ile http://bigpara.hurriyet.com.tr/ de piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazartesi günleri en geç saat 13:30’da yine BIGPARA ‘da yayınlanan köşe yazım Pusula ile okurlara aktarıyor, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN