Yeni Şahin

- Şevin EKİNCİ

- Ekonomist - Sunucu

- @sevinekinci

Fed para politikasında, bu kadar kısa sürede, beklentilerde oldukça hızlı ve farklı değişim sağlayan bir görünüm uzun zamandır olmamıştı. Zira piyasa oyuncuları, geçen yılın sonunda, 2019 yılı için Fed ’den iki faiz artırımı daha yapılmasını fiyatlarken daha bu senenin ilk çeyreği dolmadan faiz indirimini fiyatlamaya, mayıs ayının birinde gerçekleşen toplantıdan sonra da her iki yönde beklentiden vazgeçerek Fed’i izlemeye almaya karar verdi. Bir takım piyasa oyuncusu faiz indirimi beklentisini 2020’ye öteledi. Çarşamba günkü Fed basın açıklamasından önce Fed fon vadeli işlem fiyatları aralık ayı olmadan 25 baz puan faiz indirimi fiyatlıyordu. Biz, bu yılın başında, 15 Ocak tarihinde yayımladığımız Fed Ne Yapacak yazımızda belirttiğimiz Fed bu sene boyunca faizleri sabit tutacak beklentimizi hiç değiştirmedik. Peki, Fed ’in son mayıs toplantısı fikrimizi değiştirdi mi?

Fed yazılı beyanı

Fed’in, toplantıdan sonra yayımladığı yazılı beyanı mart ayındakinden önemli bir konuda farklılık gösteriyordu. Şaşırtıcı bir şekilde beklentinin altında gelen enflasyon rakamına değinmekten daha çok ekonomik aktivitede görülen kuvvetli artışa daha çok vurgu yapılıyordu. Zira Fed Başkanı Jerome Powell da açıklanan yazılı beyandan sonra yaptığı basın toplantısındaki konuşmasında, çekirdek PCE (kişisel tüketim harcamaları) enflasyonundaki düşüşten dolayı faiz indirimi beklentisi içine giren piyasa oyuncularında hayal kırıklığı yaratarak, düşük enflasyon görüntüsünü “kalıcı” değil “geçici” olarak betimledi. Powell’ın saydığı geçici etkiler arasında düşük yakıt fiyatlarının uçak bilet ücretlerini düşürmesi ve yeni istatistiksel yöntemlerin giyim eşya fiyatlarını düşürmesi vardı. Örneğin, fiyat toplama yöntemi olarak insanları mağazalara yollayarak fiyatları tek tek kontrol ettirmektense istihdam bürosu, giyim fiyatlarını direk olarak büyük bir mağazadan almaya başladı.

Fed, enflasyon hedefi olarak çekirdek PCE (kişisel tüketim harcamaları) enflasyonunu takip ediyor. Bu oranda hedef yüzde 2 iken yılın ilk çeyreğinde şaşırtıcı bir düşüş göstererek yüzde 1.6 açıklandı. Powell’a göre önemli olan bu enflasyon rakamının sürekli bir şekilde düşük geliyor olmasıdır. Buna ek olarak, global ekonomide bir iyileşme gördüğünü, ticaret ve Brexit konularından doğabilecek risklerin azaldığını belirtti. Powell’ın toplantı akabi yaptığı konuşma, Fed’in herhangi bir faiz indirimini şimdilik göz önünde bulundurmadığını açıkça gösterdi. Onun enflasyondaki düşüşü “geçici” olarak nitelendirmesi, faiz indirimi gibi bir olasılığın konuşulmasını ötelemelidir.

Hala indirim bekleyenler var

Ancak Powell’ın son basın toplantısı hala çoğu piyasa oyuncusunun faiz indirimi hevesini kaçırmışa benzemiyor. Bunun en önemli sebebi PCE enflasyonunda teknik sebeplerden görülen düşüşün aslında çokta geçici olmayabileceği hakkında çıkan bir sav oldu. Bu görüşe göre, ABD’de PCE enflasyon rakamları inovasyon, yeni teknolojiyi ve yeni istatistiksel modeli yansıttığı sürece; teknik faktör olarak nitelendirilen bu durumlar enflasyonun bir süre daha düşük görünüm vermesine sebep olabilir. ABD’de ekonomide herhangi bir durgunluktan dolayı enflasyonun düşmediği çok açık, çünkü büyüme verileri çok iyi açıklanıyor. Ya Fed politikası o kadar çok sıkı duruş sergiliyor ki enflasyon düştü ya da fiyatlarda arz yönlü bir sürpriz var.

Powell, saydığı geçici etkiler arasında düşük yakıt fiyatlarının uçak bilet ücretlerini düşürmesi ve yeni istatistiksel yöntemlerin giyim eşya fiyatlarını düşürmesi gibi, faktörlerin bir şekilde ters yönde hareket ederek enflasyonu tekrar yüzde 2’ye taşıyacağına inanıyor. Bu konuda tahminlerin (yüzde 2) gelecek yılsonunda gerçekleşeceğini öngörüyor. Burada öne sürülen mantık ile ilgili problem ise teknik sebeple düşüş gösteren bu fiyatların çoğunun ters yönde hareket etmediği gibi düşüş göstermeye devam etmesi gibi örneklerin yaşanmış olması oldu. Bu, olumlu bir arz şoku sebebiyle gerçekleşti. İşletmeler ve yerel yönetimler her seferinde aynı veya daha iyi ürünü daha düşük bir ücrete sunma yolunu buldular. Bu örnekleri ABD’de cep telefonu, mobil tarife, ilaç veya diğer sağlık ürünleri fiyatlarında gördük. Faiz indirimi beklentisi içinde olanlar, teknolojik gelişmelerin ve inovasyonların enflasyon baskısını hafifletirken üretimi artıracağına inanıyor.

İndirim bekleyenlerin ikinci sebebi de, bazı Fed üyelerinin hala faiz indirimine işaret eden söylemleri oldu. Daha geçtiğimiz cuma günü, hem de Fed toplantısından sonra Chicago Fed Başkanı Evans, enflasyon artmaz ise, merkez bankasının faiz indirimini değerlendirebileceğini söyledi. Evans Federal Açık Piyasa Komitesi’nde (FOMC) oy hakkına sahip bir Fed üyesi, son zamanlara kadar, 2019 yılında olmasa bile önümüzdeki dönemde daha fazla faiz artışı yapılacağı yönünde tahminde bulunuyor idi. Bu bağlamda çekirdek enflasyondaki görünüm önemli olacaktır. Aynı şekilde, oy hakkı bulunan St. Louis Fed Başkanı James Bullard da enflasyondaki düşüşün sürmesi durumunda faiz indirimine açık olacağını bildirdi.

Fed ve piyasa öngörüm

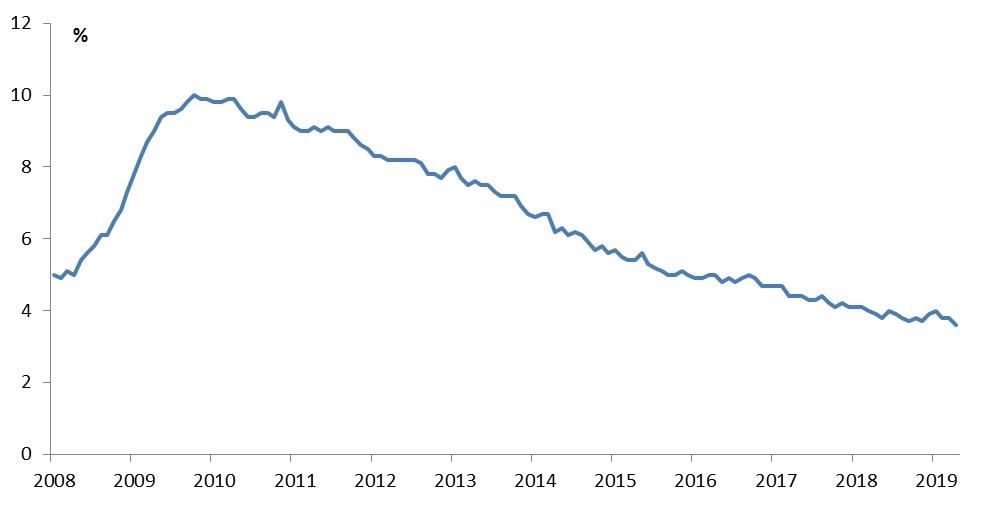

Benim bu yıl boyunca, Fed’den herhangi bir faiz değişikliği olmayacak yönündeki, beklentim hala değişmedi. Fiyatlardaki düşüşün geçici değil kalıcı olacağı öngörüsü benim gibi geriye dönük data kullanarak ekonometrik modelleme (OLS metodu) ile enflasyon tahmininde bulunan geleneksel bir ekonomiste göre hala olası değil. Arz yönlü değişikliklerin devam etmesi gerçekten de yüzde 2 hedefin altında kalınmasına sebep olabilir ancak PCE enflasyonundaki düşüşün sebebi istatistiksel hesaplama yöntemi veya düşük yakıt fiyatlarından kaynaklanmış ise bu trendin tersine kısa zaman içinde dönmesi olasıdır. Arz yönlü etkinin ise ne kadar kuvvetli ve geçerli olduğunu enflasyon rakamları açıklandıkça görebileceğiz. Bu bağlamda bu süre içinde Fed’in herhangi bir aksiyon almaması normal olacaktır. En nihayetinde büyüme verileri hala çok iyi gelmeye devam ediyor ve işsizlik oranı ABD’de 1969 senesinden beri görülen en düşük seviyeye gerileyerek yüzde 3.6 oldu (grafik 1).

Grafik 1: ABD’de işsizlik oranı (%)

Kaynak: ABD İstihdam İstatistikleri Bürosu

Beklentim 18-19 Haziran tarihindeki Fed toplantısında görece şahin algılanacak bir Fed ile karşılaşmaktır. O zamana kadar birçok piyasa oyuncusu hala faiz indirimini speküle etmeye devam edecek, Fed’in de henüz buna yeşil ışık yakmaması faiz indirim beklentisi içinde olanları hayal kırıklığına uğratarak yeni şahin olarak faiz indirmeyen Fed betimlenecektir. Hiçbir yönde faiz kararı almamak aslında bir karar olarak, şahin algılanacaktır. Piyasadaki hareketleri de bu yönde değerlendirmeniz size avantaj sağlayacaktır. Faiz kararı beklentilerinde gerçekleşecek değişkenlik dolar ve altın fiyatlarındaki tepe-dip beklentileri değiştirecektir. Dolar tarafında öngörü vererek bu yazıyı sonlandırayım. Dolar endeksinde 2018 yılı başından beri görülen yükselen trendin ciddi anlamda tersine dönmesini ağustos ayından önce beklememeliyiz. Dolar endeksi (DXY) o zamanlar 89 seviyelerindeydi, mayıs toplantısından sonra tekrar 98 seviyesini gördü, bu zamana kadar bir miktar gerileme olsa da haziran toplantısına kadar ve akabinde yine 98’li seviyeleri görmemiz olasıdır. Euro/Dolar paritesi açısından değerlendirdiğimizde, özellikle Fed tarafından hiçbir güvercin söylem gelmedikçe şu anda görülen 1.1200’li seviyelerden 1.1150’ye gerilemesini bekliyorum. Euro/Dolar Fed toplantısından önce 1.1120 seviyesinden 1.1240 seviyesine yükseldi, ancak yeni bir yükseliş hareketinin limitli kalmasını bekliyorum, orta vadede Euro/Dolar paritesinde 1.1100 seviyesini görebiliriz.

- BIST

- DOLAR

- EURO

- ALTIN