Enflasyonda gerçekler (2)

<ımg class="yeniImg" border="0" hspace="10" vspace="5" src="http://i.bigpara.com/i/55big/sevin_ekinci.jpg" align="left">Ağustos ayında Türkiye’de enflasyon piyasa oyuncuları arasındaki düşüş beklentisi aksine yüzde 0.1 artış gösterdi, bu da yıllık bazda enflasyonu Ağustos sonu itibariyle yüzde 9.5 seviyesine taşıdı.

Şevin Ekinci

Ekinci Economics Consulting

Merkez Bankası’nın yılsonu enflasyon beklentisi sene sonu için yüzde 7.6; aslında bu beklentiyi belli bir bant içerisinde veriyor, bu beklenti bandının da üst noktası yüzde 8.5. Bu resmi beklenti bandının üst sınırının da üzerinde olan bir gerçekleşme yaşıyoruz şu anda.

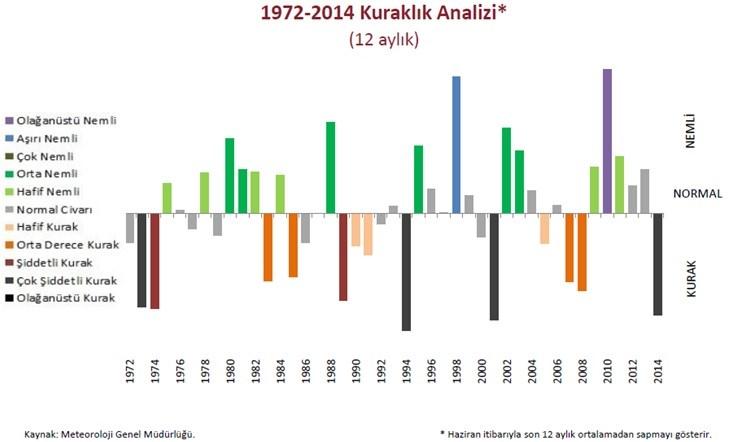

Sorun sadece kuraklık mı?

Aşağıdaki grafikten görebileceğiniz üzere dünya üzerinde kuraklık etkisi aşağı yukarı her 20 yılda bir yenileniyor. Grafik Merkez Bankası Başkanı Erdem Başçı’nın bu hafta yaptığı sunumdan alıntıdır. Daha önce 1973, 1994, 2001, 2014 yıllarında kuraklık etkisi görülmüş, takip eden yılarda nemli dönem ile birlikte yağışlar alınmaya başlandığı ve mevsim normallerine dönüldüğü görülüyor. Bu benim, 2014 yılı sonrası için hem grafiğe hem de FAO fiyatlarına bakarak savunduğum bir görüş o yüzden işlenmemiş gıda fiyatları tarafında 2016 yılı için pozitif taraftayım. Ancak tarım sektörü üzerine yoğunlaşmış birçok uzman arasında bunun tam tersi negatif bir görüş hâkim, bu uzmanlar kuraklık etkisinin 5 yıl boyunca etkisini göstereceğini yağışların yüzde 20 azalacağını, işlenmemiş gıda fiyatlarındaki artışa ek sebep olarak nüfus artış hızı ve verimlilikte toparlanmamanın da fiyatlara negatif katkı sunmaya devam edeceğini belirtiyorlar. Buna mütekabil kırmızı et üretimini Türkiye’nin tek başına 2018 yılına kadar karşılayamayacağını şimdiye kadar et fiyatlarında görülen yıllık yüzde 17.7 fiyat artışının devam edeceğini savunanlar da var.

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/04092014_sevin.jpg">

Kuraklık sorununun nasıl şekilleneceği 2016 yılında belli olacak ancak bana bu sene enflasyon tarafında kuraklığın ötesinde bir sorun yaşandığını düşündürten faktör gıda-lokanta fiyatlarındaki geçişkenlik etkisinde gördüğüm değişim (artış) oldu. Burada talep faktörünün de rol oynadığını görüyoruz, lokanta ve otel fiyatlarındaki bu beklentinin üzerinde görülen artışa önlem olarak da sadece Merkez Bankası para politikası değil hükümetin de alması gereken kararlar olması gerektiğini düşünüyorum.

Lokanta ve otel fiyatları

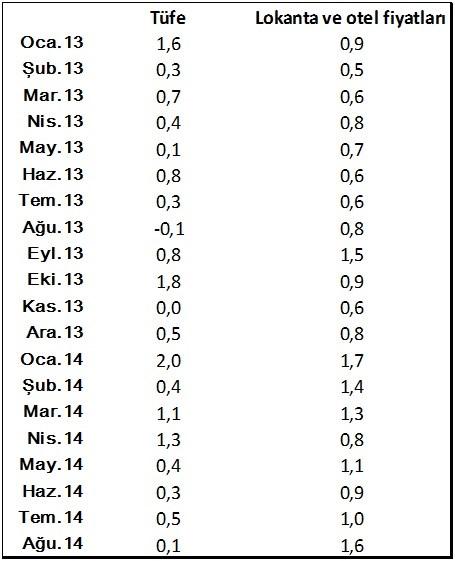

Ağustos ayında bizim beklentilerimiz dâhilinde hem giyim hem de ulaştırma fiyatlarında aylık bazda düşüş oldu. Bunun gıda fiyatlarında görülen artışı kompanse edeceğini düşünüyorduk. Ancak esas artış gıda fiyatlarında görülen artışın yemek hizmetlerine yansımasından gerçekleşti. Aylık bazda lokanta ve otel fiyatları yüzde 1.6 artarken yıllık bazda artış oranı yüzde 14.7’ye yükseldi. Bu kalemde özellikle her ay, Ocak ayından beri görülen artış dikkate değer olmalı. Aşağı tablo 1’de göreceğiniz üzere lokanta fiyatlarındaki aylık bazda artış hep yüzde 1 seviyeleri civarında hatta bazı aylarda yüzde 1’in oldukça üzerinde gerçekleşmiş.

Tablo 1: Aylık Bazda Tüketici Enflasyonu ve Yemek Hizmetleri Fiyat Artışı (%)

Tabloyu büyütmek için tablonun üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/04062014_sevin1.jpg">

Daha önceki senelerde gıda fiyatlarında görülen yüzde 3-4 aylık fiyat artışlarına rağmen lokanta fiyatları bu oranda artmamıştı. Bu durumda, lokanta ve otellerdeki bu fiyat artışına rağmen bu sektöre talebin hala güçlü olduğunu düşünmemiz gerekir. Belli ki Ocak ayından beri görülen bu yüzde 1 üzerindeki aylık artışlar talebi fazla etkilememiş. Yani teorik anlatımla yemek hizmet sektöründeki fiyatlar çok mu inelastik sorusunu aklıma getirdi. Bunun doğruluğunu test etmek için fiyat-büyüme elastikliğini ölçebiliriz. Eğer azalıyorsa inelastiktir ve bu durumda da bu fiyatları sadece para politikasıyla kontrol etmek zor yorumunu verebiliriz. Bunun için şöyle basit bir esneklik hesabı yapabiliriz her bir birim fiyat arttığında bu sektörde büyüme ne kadar oluyor ona bakmalıyız. Aşağı grafikte gördüğünüz hareketli korelasyonun sıfıra yaklaşması bu elastikliğin gittikçe zayıfladığını gösteriyor; korelasyon 2013 yılının başından itibaren hızla sıfır düzeyine yaklaşıyor. Yani söz konusu dönemde fiyatlar arttığında bu sektöre talep düşmediğini gösterir. Bu senenin ilk çeyreğinde de fiyat artış hızları bu sektörde büyümeyi çok kesmemiş. Bu bize lokanta ve otel fiyatlarında görülen fiyat artışı için para politikasında çok fazla yer olmadığını gösteriyor, şimdilik. Çözüm daha çok hükümet tarafında olmalı.

Grafik 2: Yemek Hizmeti Sektöründe Fiyatlar ve Büyüme Arasındaki Korelasyon

Grafiği büyütmek için grafiğin üzerini tıklayın...

<ımg border="0" src="http://i.bigpara.com/i/55big/04092014_sevin2.jpg">

Bu durum yemek hizmet sektöründe çalışanların girdi fiyatlarını doğrudan fiyatlarına yansıtmalarına sebep olabilir. Bunu, gıda fiyatlarından lokanta fiyatlarına geçişkenliği hesaplayarak görebiliriz. Temmuz ve Ağustos aylarında hem işlenmemiş gıda hem de lokanta-otel fiyatları hızlı artış gösterdi. Tarihsel verilere bakarak yaptığımız teknik çalışma gıda fiyatlarından lokanta fiyatlarına geçişkenliğin az olduğunu gösteriyor, bu durumu ancak talep değiştiriyor. 2003-2014 arasındaki aylık verilerden vardığımız sonuç bu geçişkenliğin (talep faktörü katıldığında) yüksek olmadığını gösteriyor. Örneğin gıda fiyatlarının aylık bazda yüzde 3-4 artış gösterdiği 2011 yılında lokanta fiyatlarında bu yüksek artış görülmedi. Bu durumda işlenmemiş gıda fiyat artışına ek olarak bu sene “yine talep kaynaklı” bir fiyat artışının yemek hizmeti fiyatlarına daha çok yansıtıldığını düşündürtüyor.

Enflasyondaki bu artışa nasıl önlem alınır?

Öncelikle söylemem gerekiyor ki hem işlenmemiş gıda fiyatlarındaki bu artışa hem de yemek hizmetlerindeki artışa sadece Merkez Bankası’nın faiz politikası önlem olamaz. İşlenmemiş gıda ile ilgili zaten Merkez Bankası bu hafta başında yaptığı bir sunumda gıda güvenliğine ilişkin bir komite kurulması, tarım ve gıda politikaları ile önlemlerin alınması gerektiğini bildirdi. Yemek hizmetleri (lokanta ve otel) fiyat artışları için sadece Merkez Bankası’nın faiz politikası önlem olmayacaktır. Burada hükümetin de bu sektördeki fiyat artışları için bir takım önlemler alması gerekir.

Yılsonu enflasyon beklentim ve olası etkileri

3 Temmuz 2014 tarihli Hürriyet Bigpara yazımda ( http://bigpara.hurriyet.com.tr/haber-detay/bigpara-uzman/enflasyonda-gercekler/942388/) enflasyon tarafında görece olumlu beklentilere şaşırdığımı söylemiştim. Hala piyasa oyuncuları tarafından beklenen yüzde 8 civarındaki enflasyon beklentilerini fazlasıyla iyimser buluyorum. Bizim yılsonu enflasyon beklentimiz Ağustos ayı enflasyonu açıklanmadan önce yüzde 9.6 idi, son açıklanan rakamla beraber yüzde 9.7 seviyesine taşıdık. Burada Eylül ve Ekim aylarında göreceğimiz eğitim fiyatları ve özellikle Kasım ayında göreceğimiz olumsuz baz etkisi rol oynayacak. Böyle bir durumun gerçekleşmesi durumunda zaten Merkez Bankası’nın piyasayı ekseriye fonladığı oran olan politika faizinde aşağı yönlü bir aksiyon alamayacağını düşünüyoruz. Sene sonuna kadar Merkez Bankası politika faizi -dış şartların normal kalması durumunda- yüzde 8.25 seviyesinde kalacaktır.

{kind=link}

{kind=link}

{kind=link}

- BIST

- DOLAR

- EURO

- ALTIN