Dolar/TL’de yeni döneme girildi

- Şevin EKİNCİ

- Ekonomist - Sunucu

- @sevinekinci

Aslında bunun arkasındaki katalizörler, önceki iki reaksiyon olan 25-26 Ağustos haftasında gördüğümüz Çin-ABD ticaret gelişmeleri veya 9 Eylül haftası Türkiye Cumhuriyet Merkez Bankası (TCMB) kararı gibi yaşananlardan çok farklıydı. O haftalarda yaşanan etkileri one-off (bir kereye mahsus) olarak bile nitelendirebilirdik. Şöyle ki; ABD-Çin arasındaki ticaret savaşında gelişmeler 2018 yılı başından beri sürüyor.

Çin’deki ekonomik verilerin etkisi veya ABD Başkanı Trump’ın konu hakkında bir tweeti/sözü her seferinde saman alevi etkisiyle, Dolar/TL kurunda yüzde 2.5-2.8 gibi bir değer kaybı yaratıyordu, ancak yine bir-iki hafta geçmeden, kurun eski seviyesine geri döndüğünü görüyorduk. Geçen hafta da TCMB’den beklenen faiz indirimi kararı açıklanmadan önce yine kısa süreli yüzde 1.2-1.4 civarında bir değer kaybı yaşandı. Bu faiz indirimi de 26 Temmuz tarihinde yaşanan faiz indirimi gibi beklenti dâhilinde olduğu için, TL’deki değer kaybı kısa sürdü.

Temmuz TCMB toplantısı sırasında, Dolar/TL kurunda, TCMB faiz indirimlerine rağmen eylül ayında kadar risk olmadığını belirtmiştik. Tam da TCMB’nin faiz indirimlerine başladığı tarihlerde, Avrupa Merkez Bankası (ECB) gevşek para politikası için kolları sıvamaya başlamış ve ABD Merkez Bankası (Fed) da faiz indirim fazına geçmişti. Türkiye finans piyasaları, TCMB’nin faiz indiriminden görece olarak daha riskli bir pozisyona girmediği gibi hala yabancı yatırımcılar için çıkış yapılmasını gerektiren bir görüntü vermiyordu.

Ancak bu hafta başı TL’de görülen düşüşün arkasındaki etkiler one-off etkiler değil. Devamı gelecek mi? Evet gelecek. (Genelde Bigpara platformunda yazılarımın başında cevabı verip nedenlerini sıraladığım için bu yazıda da öyle yapalım). TL’deki düşüş için birçok faktör devreye girmiş görünüyor.

Önce neden bu hafta başı 5.74 TL görüldü onları sıralayalım. Avrupa Merkez Bankası (ECB) mevduat faizinde 10 baz puan indirip, yeniden parasal genişlemeye başlayacağını duyurmadan önce, o gün TCMB’nin yapacağı faiz indirimi konusunda beklentiler 450 baz puana kadar çıkmıştı. Her ne kadar biz Trusted Sources Lombard olarak bu toplantıda 300-325 baz puan gibi bir faiz indirimi beklediğimizi söylediysek de TCMB’nin eylül toplantısında 400 baz puana kadar faiz indirimi yapma olasılığı olduğunu da görüyorduk. Yapmadı. TCMB’nin piyasa medyan beklentisi dahilinde 325 baz puan faiz indirimine gitmesi akabinde Dolar/TL kuru hemen 5.70 TL seviyesinin altına indi.

Ancak bu tepkinin kısa süreli olması beklenmeliydi, en nihayetinde hala fiyat istikrarının kesin gözüyle sağlandığına inanılmadığı bir ortamda seri bir şekilde büyük montanda faiz indirimlerinin devam edeceği algısı TL’yi normal şartlarda 5.70 TL seviyesinin üzerinde tutacaktır. Bu şartlara bir de jeopolitik etkiler, petrol fiyatında görülen şok etki ve Fed tarafında yapılacak faiz indirimlerinin minör olmasını eklerseniz bu hafta başında görülen Dolar/TL’deki sıçramanın çok da şaşırtıcı olmamasını beklemek gerekirdi.

Peki, bundan sonra ne olacak?

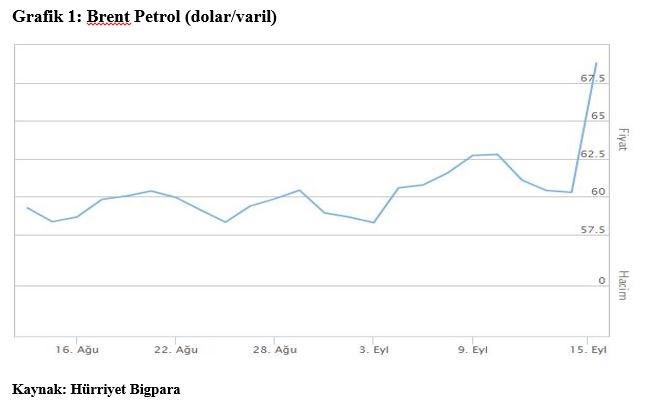

Geçtiğimiz hafta sonu, Suudi Arabistan’ın günlük petrol üretimini 5.7 milyon varile düşürmesinin ardından Brent petrol varil başına bir günde yüzde 13 artışla 68 dolara yükseldi (grafik 1). Suudi Arabistan günlük petrol üretim miktarını ne zaman artıracağı hakkında bilgi vermedi.

Petrol fiyatlarındaki değişimler tüm ülkelerin döviz kurunu doğrudan etkiliyor. Genelde, petrol fiyatlarındaki artış, petrol ithal eden ülkelerde doların değer kaybetmesine, petrol ihraç eden ülkelerde ise değerlenmesine neden oluyor. Türkiye’de enerjide dışa bağımlılık böyle bir durumda döviz talebini artırarak, dolar/TL kurunu yükseltiyor. Petrol fiyat artışlarının uzaması durumunda ithal girdi maliyetlerinin artmasıyla sanayi üretiminin daha da yavaşlaması, işsizliğin artması gibi daha da problemli bir makroekonomik görünümle karşılaşabiliriz ama bunun gerçekleşip gerçekleşmeyeceğini petrol fiyatlarının seyri belirleyecek. Bizim beklentimiz Ortadoğu’daki tansiyonun devam edeceği yönündedir.

Önümüzdeki dönemde Fed’in faiz indirim miktarı ve 24 Ekim TCMB yeni faiz indirim kararları Dolar/TL kurundaki tırmanışa etki yapacaktır. Fed’den beklentimiz olan 25 baz puan indirim doları zayıflatmada etkili olamayacak. Bu bağlamda çok kısa bir süre içinde Dolar/TL kurunun 5.73 TL seviyesi üzerine yerleşmesini, 24 Ekim TCMB toplantısına kadar da 5.80 TL üzeri seviyelerinin tekrar görülmesini bekliyoruz.

- BIST

- DOLAR

- EURO

- ALTIN