Yine Yanlış Alarm

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

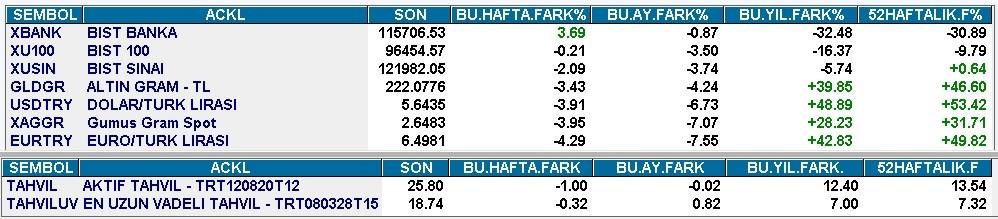

TL’nin yaralarını sarmasının bir sonucu olarak euro-dolar ikilisi ve altının ülkemizde değer kaybettiği bu perdede borsada bankalar dışında ağırlıkla satıcılı bir seyir yaşanması küresel iklimden kaynaklanıyor.

Aynı gerekçe ile USDTL’de 5,52 EURTL’de 6,35 Gram altında da 217 TL’de alıcı cenah baskınlık kazandı, uzun vadeli tahvil faizinde geri çekilme hız kesti.

Dış piyasaları bulandıran ve bizde de etkili olan başlık İtalya.

İTALYA DÜNYAYI TEDİRGİN EDİYOR

Çizmede Mart ayında yapılan seçimleri büyük bir zaferle noktalayan popülist 5 Yıldız ve aşırı sağcı Kuzey Ligi Haziran ayında koalisyon hükümeti kurmuştu.

Ekonomiye bakışları büyük ölçüde Yunanistan’da iktidar olan Syriza’ya benzeyen bu ikili bir evrim sürecindeler. Liberal dünyaya adapte oluyorlar.

İtalya’nın yeni hükümeti harcamaları arttırarak ekonomiye can suyu vermeyi ve gelir düzeyi düşük kesimlere mali destek sağlamayı amaçlıyor.

Bunlar kötü şeyler değil. Herkes de saygı duyuyor.

Yalnız şöyle bir sorun var ki ortada kaynak yok.

Bu iki parti devletin gelirinin üzerinde harcama yapmasını aradaki farkı da borçlanarak finanse etmesini planlıyorlar.

Başka bir deyişle dış dünyanın ( ağırlıkla da Avrupa’nın zenginler kulübünün ) parasını kullanarak bu ihtiyaçları gidermek istiyorlar.

Brüksel de ( Avrupa Birliği ) buna şiddetle karşı çıkıyor.

Dünyada kamu harcamalarını arttırarak ekonomiye tempo vermeyi hedefleyen tek ülke İtalya değil. Başta ABD nice örnekleri var.

Borçlanabiliyorsanız ve vadesi dolduğunda bu borcu çevirebiliyorsanız önce ekelim sonra biçeriz diyerek bu tür yollara sapabilir, şansınızı deneyebilirsiniz.

Ancak İtalya yüzde 132 olan kamu borcu / GSYH oranı ile dünyanın Yunanistan ile birlikte en borçlu iki ülkesinden biri konumunda. (Burada istisna Japonya ancak onlarınki fiili bir borç rasyosu değil)

Çizme 2012 yılında AB’nin güçlü desteği ile iflasın eşiğinden döndü.

İtalya’nın 2019 – 2021 döneminde yüksek bütçe açığı ile yola devam etmesi 2,6 trilyon dolarlık kamu borç stokunu çevirememesi riskini beraberinde getirecek.

Başta Portekiz İspanya ve Yunanistan olmak üzere borç stoku yüksek diğer üyelerin de cıvıtmasına benzer taleplerde bulunmasına yol açacak.

Moody’s hiç vakit yitirmeden Cuma akşamı İtalya’nın kredi notunu yatırım yapılabilir kategorinin en alt basamağına indirdi bile.

Yeni hükümetin ülkeye sağladığı ilk hizmet borçlanma maliyetlerinin altı ay içinde euro bazında senelik yüzde 1,7 yukarı gitmesi oldu.

İtalya bu oranla borçlanmayı sürdürürse halkına maliyeti senelik kabaca 50 milyar dolar daha yüksek faiz ödemek olacak.

Bu sürdürülebilir bir yol mu ? Hiç sanmıyorum.

Özetle Brüksel – Roma hattında süren sıkı pazarlık piyasaların radarında en öncelikli konu ve bir restleşmeye gidilmesi köprülerin atılması ihtimali herkesi haklı olarak tedirgin ediyor.

Kuşkusuz hiçbir vaka dünyanın sonu değil.

Ancak dünya ekonomisi öylesine iç içe geçmiş durumdaki Euro’dan çıkacak ve iflasını açıklayacak bir İtalya başta alacaklılar ve ortak iş yapanlar kanalı olmak üzere birkaç fay hattı üzerinden dünya ekonomisinde erken ve tahrip kapasitesi sert olacak bir resesyona neden olur.

PEKİ NE OLACAK ?

Örneklerini defalarca yaşadığımız üzere diplomasi devreye girecek ve yüksek olasılık ile bir noktada Brüksel-Roma hattında uzlaşma sağlanacaktır.

Koalisyon ortakları bir ekonomik krize neden olurlarsa halk tarafından alaşağı edileceklerinin farkındalar.

Seslerini gür çıkarıp Brüksel’den bir şeyler koparmayı ve seçim öncesi vaat ettiklerinin bir bölümünü gerçekleştirmeyi amaçlıyorlar.

Ya gerçekleştiremedikleri şeyler ? Kötü polis Brüksel bu günler için var.

Biz istedik onlar engel oldular diyecekler.

Aksi senaryoda başta İtalya tüm dünya için çok zorlu bir parkur perdelerini aralar.

En tehlikeli olan konjonktürel değil şok kaynaklı resesyondur.

Karar vericilerin hazırlıksız yakalanacağı böyle bir perde sert kırılmaları ve zincirleme kazaları beraberinde getirir.

Bu cephede pazarlığın uzaması bilanço sezonuna rağmen borsa endekslerinin geçen haftayı yatay geçirmesine neden oldu. BIST de bu akımın etkisi altında seyretti.

İTALYA – TÜRKİYE HATTI

Bize ne ki diyemeyiz.

İtalya vakasında mutsuz son yaşanmasının kırılganlığı üzerinden atamamış dış dünyanın pozitif iklimi ile lokal resesyonunu görece az hasarla atlatmaya çalışan Türkiye üzerinde yansıma ve sonuçları ağır olur.

Gelelim bu haftaki yazının başlığına; neden yanlış alarm ?

Aktüel ekonomi medyası İtalya vakasının psikolojik etkisi ile küresel resesyon başlıyor mu ne zaman başlar hangi şiddette yaşanır fal açmaya başladı.

Öncü olarak izlediğim hiçbir gösterge henüz alarm moduna geçmedi.

Hemen hemen tamamı İtalya meselesinin bir uzlaşı ile sonlanacağına işaret ediyor.

Bu nedenle küresel resesyon paniğinin yersiz ve erken olduğunu düşünüyorum.

Geçen hafta da değindiğim üzere küresel bir resesyon ( veya durgunluk ) senelerce uzakta değil.

2019 ortasından itibaren dünya ekonomisinde bu evreye yönelimin başlaması ve finansal piyasalarda hissedilir biçimde fiyatlanması olasılığını asgari yüzde atmış görüyorum.

Belki 6 bilemediniz 12 ay daha ötelenebilir bu perde ama daha da ertelenmesi var olan bilgi seti ile senaryolarım içinde yer almıyor.

Bu öngörü setine dayanak teşkil eden radar panelimi ve finansal piyasalarda yatırım kararı alırken kullanılabilecek diğer pek çok analiz yöntemini hiç ekonomi bilgisi olmayanların da kolayca öğrenip uygulayabileceği bir anlatımla belirli aralıklar ile paylaşıyorum.

Akademi Pusula bünyesinde bu yılının son eğitimini 10-11 Kasım’da İstanbul’da gerçekleştireceğim.

http://pusulaninotesi.com/egitim-programi/

Set içinden ihtiyaç duyduğunuz eğitim konusunu belirlemek ve kayıt oluşturmak için Akademi Pusula ile iletişime geçebilirsiniz.

DÖVİZ CEPHESİ

Dolar geçen hafta ülkemizde yüzde 4 Ekim bütününde yüzde 7 değer kaybederek yıl içinde kaydettiği primin belli bir bölümünü geri verdi. Benzer değişimler Euro ve altın için de geçerli.

Geçen hafta sizlerle USDTL’nin yılın son çeyreği içinde 5,50 – 6,00 arası bir seyahat yaşamasını şaşırtıcı bulmayacağımı paylaşmıştım. Bu görüş geçerliliğini koruyor.

5,75 seviyesini yakın ve etkili olma şansına sahip 5,95 seviyesini de güçlü ve test edilmesi halinde etkili olma şansı kuvvetli direnç haline getiren USDTL’de herkes haklı olarak seyahatin koordinatlarına fal açıyor.

USD bu yıl bize benzeyen ülkelerde ortalama yüzde 15 kadar yükseldi.

Bizde bu oran Ağustos-Eylül perdesinde yüzde 70’e kadar yükseldiyse de geçen hafta yüzde 49’a geriledi.

Döviz kurlarında aşağı yönlü alan nedir sorusuna yanıt ararken ilk bakmamız gereken bu fark.

Ancak farkı hesaplarken ülkemizin yılın ilk dokuz ayında yaşadığı enflasyonun benzerlerimizden yüzde 17-18 kadar yüksek olduğunu dikkate almak gerekiyor.

Buradan hareket ile de dolar diğer ülkelerde yüzde 15 prim yaparken bizde yüzde 36 yükselmesini normal karşılamak lazım.

Özetle TL lehine rüzgar esmeye devam eder ve 2018 içindeki farkın tamamı kapanacak olursa döviz kurlarında ve altında yukarıdan aşağı yüzde 8’lik bir alanın varlığından söz edebiliriz.

Peki bu farkın tamamı kapanabilir mi ?

Kuşkusuz en kritik soru bu ve yanıtını ben de çok merak ediyorum.

Ya önceki yılların negatif ayrışmaları ne olacak derseniz ( kabaca yüzde 30’u bulabilecek ilave bir alan var ) görünen gelecekte 2018 öncesi dönemin negatif ayrışma alanının kapanmasını beklemiyorum.

BORSA ISTANBUL

Aynı yaklaşım ile borsaya bakarsak diğer ülke hisse senedi piyasaları bu yıl dolar bazında yüzde 10-15 değer kaybına sahne olurken bizdeki kayıp yüzde 44 oldu.

Aradaki makas BIST lehine çok daha geniş.

56 olan bir şeyin 85’e yükselmesi teorik olarak aşağıdan yukarı yüzde 50 prim potansiyeli demektir.

Ancak bu farkın önümüzdeki altı ay içinde tamamen kapanması bana sorarsanız nerede ise imkansız.

Türkiye ekonomisi dünya hız keserek büyümeyi sürdürürken 2018 ikinci yarısında resesyona girmiş görünüyor.

Bu seyir de en iyimser senaryo ile 2019 ortalarına kadar süreceğe benziyor.

Bu nedenle aradaki makasın daralması mümkün hatta muhtemel görünmekle birlikte tamamen kapanmasını beklemek rasyonel değil.

Bununla birlikte Borsa İstanbul’da önümüzdeki 6-8 aylık vadede ( diğer ülke borsaları da yüzde 10-15 kadar yükselirken ) TL bazında yüzde 20-25 arası oranda bir getiri potansiyelinden bahsetmek daha gerçekçi.

Başka bir deyişle geçen haftayı 96.500 puan yakınlarında tamamlayan BIST 100 endeksinin 2019 ilk yarısı içinde 120.000 puanı test etmesi beklenebilir.

Bu potansiyel göz önüne alınarak hisse senedi yatırımları sürdürülür veya arttırılır mı ?

Baz dönemde mevduatın net getirisi yüzde 12-15 olacağı için pekala bu risk alınabilir & taşınabilir.

Tabi bu noktada bir gerçeğin altını çizmekte yarar var; nasıl geride kalan 5-6 haftada BIST yüzde 6 değer kazanabilirken banka hisseleri yüzde 20 prim yaptıysa önümüzdeki aylarda da endekse fark atarak yüzde 50-60 arası oranlarda getiri sağlama potansiyeli olan şirketler var.

Bu potansiyelden yararlanmak için serinkanlı- özenli tercihlerde bulunmak ve sabırlı olmak gerekiyor.

Zamanlama ? Evet bu son derece kritik bir soru.

İtalya vakası hızlı bir sulha yönelir ve küresel piyasalarda doping etkisi yaratırsa borsada kalıcı bir ralli ezber bozarak kasım ayında dahi başlayabilir. ( Kasım genelde negatif veya geçer )

Bu sürpriz seçeneği bir kenara bırakırsak önümüzdeki 3-4 haftanın taban oluşumunun tamamlanması sürecine sahne olması ve BIST 100 endeksinde 93.000 – 95.500 hattı ile kısıtlı kalabilecek salınımları takiben hissedilir bir rallinin Aralık veya Ocak ayında başlaması daha olası gözüküyor. Haftaya buluşmak dileği ile...

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN