Panik Butonu İçin Erken

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Marketleri domine eden ana faktör Trump. ABD başkanı hafta içinde çelik ve alüminyum ithalatına gümrük vergisi getireceklerini açıkladı.

Dünya ABD’den ibaret değil elbette. Başta Avrupa olmak üzere konunun muhatapları bu yönde bir adım atılırsa bunun cevapsız kalmayacağını, misilleme yapacaklarını ifade ettiler.

Hafta sonunda söz düellosu devam etti ve bu hafta içinde ABD cephesinin vergi kararını imzalaması bekleniyor.

Konu önemli. Ticaret savaşı da diyebileceğimiz bu eksende karşılıklı adımlar atılırsa küresel ekonomi darbe yer. Pupa yelken devam eden canlanma döngüsü yerini 2019-2020 perdesini beklemeden bir daralmaya bırakabilir.

İşte bu kaygı geçen hafta borsa endekslerinin dolar bazında ortalama yüzde üç değer kaybetmesine neden oldu. Borsa İstanbul da bu akımın etkisi altında kaldı.

Trump’ın başlattığı bu kavga büyür mü peşin hükümle senaryo üretmek güç olsa da ben en azından görünen gelecekte voltajın aşırı yükselmesini beklemem.

Hepimiz aynı gemideyiz ortak paydası bu tür kayıkçı kavgalarının büyümesini engelliyor.

Hamleler kontrollü bir şekilde rakibi dinlendire dinlendire, zamana yayılarak geliyor.

Trump önümüzdeki 12-18 ay içinde azledilme tehlikesini bertaraf etse de 2020 yılında gerçekleştirilecek başkanlık seçiminde koltuğunu koruması zor.

Türkiye dahil pek çok ülke ABD ile olan ilişkilere Trump gidene kadar ya sabır ekseninde bakıyor.

Bu bakıma ben önümüzdeki 1-2 hafta ticaret savaşı başlığı ile anılacak karşılıklı birkaç salvo görsek de çarşının karışacağı ortalığın toz duman olacağı bir hal beklemiyorum.

BORSA İSTANBUL DİRENİYOR

Ocak sonundan bugüne dünya genelinde borsa endekslerinde önemli değer kayıpları gördük.

Beş hafta önce 26.616 zirvesine ulaşan Dow Jones ( ABD ) geçen haftayı bu seviyenin % 8 altında 24.538 puanda tamamlarken yine Ocak ayı içinde 13.576 seviyesine ulaşan Alman DAX endeksi % 12 kayıpla 11.913 puana geriledi.

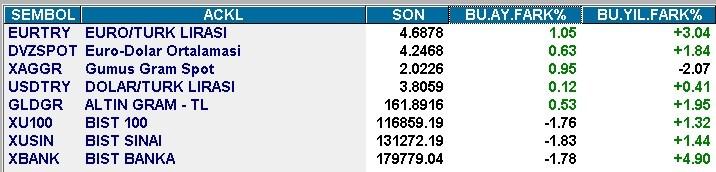

Türkiye ise bu akımdan görece daha az etkilendi. Rekor bayrağını 29 Ocak tarihinde 121.530 puana diken BIST 100 endeksi geçen haftayı bu seviyenin % 4 kadar altında 116.859 seviyesinde tamamladı.

Etkisi kısıtlı kalsa da küresel akım yön konusunda belirleyici oldu. Olmaya da devam edeceğe benziyor.

Kaldı ki BIST’in geride kalan beş hafta dayanıklı bir performans ortaya koyması göreli ucuzluğunun yumuşamasına neden oldu.

Dışarıda satıcılı seyir sürerse Borsa İstanbul akıma arayı kapatarak da ( daha hızlı değer kaybederek ) pekala katılabilir.

Bu olur ya da olmaz ama şu bir gerçek ki önümüzdeki hafta-aylarda bizim borsanın pozitif bir seyir ortaya koyabilmesi için dışarıdaki satış dalgasının sona ermesi şart.

BORSALARA HAVA YASTIĞI

Cuma günü ABD’de ISM İmalat endeksi açıklandı. Şubat verisi beklentileri aşmanın yanında önümüzdeki iki çeyrekte ABD ekonomisinde büyümenin tempo kazanacağına işaret ediyor.

Benzer değerlendirmeleri önceki aylarda Avrupa için yapıyorduk. AB’de güçlü pozitif gidişat vites düşürse de henüz sert bir tempo kaybından bahsetmek mümkün değil.

Dünya ekonomisi bir bütün halinde bakarsak gücünü koruyor ve yakın vadede bu resmin değişmesi zor görünüyor.

Geçen hafta 2019 yılında dünya ekonomisinde irtifa kaybı bekliyorum yazmıştın diyen okurlar olabilir. Bu görüş geçerli. Herhangi bir çelişki yok. Daha durun 2018 yılının üçüncü ayındayız.

Ben bu yılın hele de ilk yarısında küresel bir yavaşlama riski görmüyorum.

Bu nedenle Ocak sonundan bugüne gerileyen ve Trump kaynaklı bir akımla negatif seyri sürdüren dünya borsalarında ben Mart ayı içinde aşağı yönlü marjın limitli olduğunu, yüzde beş kadar daha borsa endekslerinde geri çekilme yaşanırsa ( bu pekala mümkün ) kalabalık bir alıcı gurubunun devreye gireceğini ve ibreyi yukarı çevirmeye güçlerinin yeteceğini düşünüyorum.

DAX ( Almanya ) özelinde 11.450 FTSE ( İngiltere ) özelinde 6.700 ve Dow Jones özelinde 23.250 civarını bu anlamda rotayı yukarı çevirmeye aday destek seviyeleri olarak görüyor, defterlere not edilmesi gerektiğini düşünüyorum.

Boş ver DAX’ı Dow Jones’u sen BIST’de destek neresi onu söyle diyenlere kötü haber.

Dış borsalarda bu destek seviyeleri test edilecek olursa Borsa İstanbul hangi değerde olur sorusuna bir yanıtım yok.

Borsa İstanbul bu senaryoda 112.000-113.000 bandında tutunsa da dış akıma gecikmeli katılarak 108.000 puan civarına savrulsa da şaşırmam.

BIST için iddialı senaryolar üretmek güç.

Bu nedenle BIST hamlelerini dış iklime endeksli tasarlamak daha güvenli.

Sonuç derseniz dış borsalarda ibre yukarı döndü denecek bir sıçrama görene veya dış borsalar yukarıda bahsettiğim desteklere gerileyene kadar BIST’de defansı ihmal etmemek, işaret fişeğini görmeyi takiben de portföylerde hisse senedi ağırlığını arttırmak daha rasyonel.

Mart ayının en düşükleri değerli olmaya aday.

Çünkü olağan şartlarda dünya borsalarının Mart ayında ziyaret edeceği en düşükleri asgari Haziran ayına kadar bir daha görmemesi ve Nisan – Mayıs parkurunu pozitif geçirmesi muhtemel.

Nisan ortasında ABD’de bilanço sezonu başlıyor. Benzer şekilde bizde de bilançolar temettüler bolca şirket bazı haber akışının piyasaları destekleyeceği bir parkur ile karşı karşıya kalacağız.

11 Nisan tarihinde ABD’de süren ambargo davasında karar duruşması var ona ne diyorsun yurtiçi marketler üzerinde baskı yaratmaz mı diyenlere takılmayın rahat olun diyemem.

Türkiye özeline ABD veya dünya geneline benzer iddia da takvimsel senaryolar üretmek güç.

Ambargo davası bir yana Suriye denklemi zaten başlı başına bir muamma.

Ben bunun riskini alıyorum diyemeyenlere Borsa İstanbul’da İzmir kordon tadında bir huzur kuşkusuz vaat edemem.

DOLAR 3,83’Ü GEÇEBİLİR Mİ ?

ABD para birimi ülkemizde sene başından beri 3,73 - 3,83 bandı içinde yatay bir seyir ortaya koyuyor.

Hemen hemen dünya ile bize benzeyen ülkelerle paralel bir seyir bu.

Hal böyle olunca döviz cephesine tahmin üretmek görece daha mümkün.

Türkiye’ye özel negatif veya pozitif major sürprizlerle karşılaşmazsak ben bu ılımlı seyrin sürmesini daha muhtemel buluyorum.

21 Mart tarihinde önemli bir FED toplantısı var.

ABD Merkez Bankası ekonomiye ve gelecekteki faiz artırımlarına yönelik tahminlerini güncelleyecek.

Pek çok analist bu sene üç mü artırım gelir yoksa dört mü olur tarafına odaklandı.

Bence daha önemli olan FED’in 2019 yılına yönelik faiz artırım tahminleri olacak.

Bu toplantı geride kalana kadar USD’nin dünyada önemli bir kayba uğraması sürpriz olur.

Hele de Cuma gelen ISM İmalat’ı teyit eden bir ISM hizmet verisini haftanın ilk gününde alırsak.

Bu bakıma ben USDTL özelinde 3,75 desteğinin Mart ayı bütününde aşağı geçilmesinin güç olduğunu yakın vadede 3,85 ay bütününde de 3,90 seviyesinin etkili olabilecek dirençler olduğunu ve bu seviyelerin de yukarı geçilmesinin kolay olmadığını düşünüyorum.

3,98 tarihi zirvesi bir kez daha test edilemez mi ?

Bunun dışsal bir akımla gerçekleşmesi için EURUSD paritesinin 1,21 altına savrularak 1,16 civarına yönelmesi gerekiyor.

Kuşkusuz bunun gerçekleşme şansı var. Ancak Mart ayının içinde olur mu ? Kolay değil.

İTALYA SEÇİMLERİ & YENİ HAFTA

Çizme bugün sandığa gitti. Henüz ( ben yazarken ) seçim sonuçları belli değil.

Sabah açıklanacak sonuçların AB yanlısı bir hükümetin kurulabileceğine işaret edeceğini varsayarsak gerek bu faktör gerek ise Almanya’da SDP üyelerinin koalisyona evet demesi piyasa pozitif olur.

Bu senaryoda hem EURUSD hem borsa endeksleri haftaya talepli başlayabilir.

Ancak ben bu yönde bir başlangıç gerçekleşse dahi hareketin kalıcı bir akıma dönüşmesinin kolay olmadığını kısa bir süre sonra domine eden ana faktör olarak Trump’ın yeniden öne çıkacağını ve test edilmeleri durumunda EURUSD özelinde 1,2450 BIST 100 özelinde 119.250 civarının rotayı yeniden aşağı çevirebileceğini düşünüyorum.

2019 YILINA HAZIRLIK - AKADEMİ PUSULA

Senelerce bu köşede dünya ekonomisinde pozitif döngünün süreceğini herhangi bir çalkantı yaşanmayacağını savundum.

Türkiye’nin önemli lokal sorunlar ile baş etmeye çalıştığı 2013-2017 döneminde de en büyük yardımcısı bu pozitif dış iklimdi.

Oysa birkaç haftadır sizlerle dünya ekonomisini 2019 yılında bir irtifa kaybı yaşamaya aday bulduğumu 2019-2020 perdesinin gerek reel ekonomi gerek finansal piyasalar adına önceki dokuz yılı andıran rahatlıkta geçmesini beklemediğimi savunuyorum.

Bu öngörüde de haklı çıkabileceğim gibi pekala yanılabilirim.

Bu paylaşımları & öngörüleri sihirli bir küreye veya salt grafiklere bakarak yapmıyorum.

Pusulanın bir gün sizlere veda edebileceği ya da etmesi gerekebileceği gerçeğini de göz önüne alarak tahminlerimi oluştururken kullandığım tüm silahları Akademi Pusula çatısında iki yıldır paylaşıyorum.

2019 yaklaşırken bunun çok daha önemli & gerekli hale geldiği görüşündeyim.

31 Mart İstanbul ve 14 Nisan Ankara programlarında bir araya gelmek için Akademi Pusula ( 0530 566 67 16 ) ile iletişime geçebilir kapsamlı bilgi için web sitemizi inceleyebilirsiniz.

http://pusulaninotesi.com/egitim-programi/

Eğitimin pusulasında buluşmak dileği ile...

- BIST

- DOLAR

- EURO

- ALTIN