Enflasyon Sonrası Borsa İstanbul

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Enflasyon neden kötüdür sadece kurdan mı kaynaklanıyor konularına girmeyeceğim. Bu konuda çok değerli analizler var.

Ben meseleyi sadece borsa üzerindeki potansiyel etkisi ile değerlendireceğim.

Teorik olarak yükselen enflasyon borsa için de kötüdür.

Çünkü yüksek enflasyon sarmalına kapılan bir ülkenin ekonomik kaza yaşama riski daha yüksektir. Büyümede devamlılığı sağlaması güçtür.

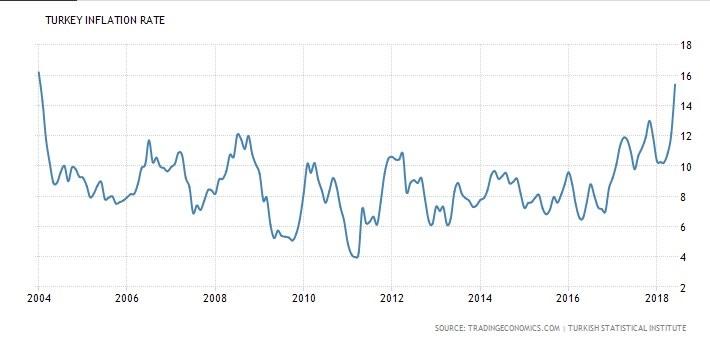

Sadece dünkü veriye bakarak hüküm vermek elbette yersiz.

Ancak yukarıdaki grafiğe bakın. Tek bir veri havası var mı ?

Ne yazık ki hayır.

2004 – 2016 dönemini ortalama yüzde sekiz enflasyon ile geçiren ülkemizde bu oran Haziran 2018 itibarı ile yüzde on beşi aştı.

Maliyetlerimiz yükseldi her fırsatta zam yapalım duygusu ekonominin iliklerine işledi.

En kötü olan da bu zaten. Alışkanlıklar & refleksler değişiyor.

Şimdi gelelim yükselen enflasyonun borsa üzerindeki etkisine.

Bu zammı yapan kim ?

Ekonominin tüm aktörleri.

Türkiye ekonomisini oluşturan şirketlerin önemli bir bölümü borsada işlem görüyor.

Buldukları her fırsatta onlar da zam yapıyor.

Nominal olarak ( TL bazında ) artan enflasyon karları yükseltici etki yaratacak.

Meselenin bu yönü borsada fiyatların düşmesini değil aksine artmasını gerektiriyor.

Ya yüksek enflasyon sarmalının ekonomik kaza riskini arttırması ?

İki önceki yazıda işlemiştim bu konuyu.

Enflasyondan bağımsız olarak yıpranan Türkiye ekonomisi zaten sendeleme riski taşıyor.

Enflasyondaki sıçrama bu riski belki bir iki tik daha yükseltti.

Ancak bu konuda belirleyici kriter enflasyon oranlarının gelecekteki seyri olmayacak.

Türkiye yeni dönemde güven veren bir ekonomi yönetimi ve güven veren bir ekonomi programı ile yola çıkarsa bu riskler halen kontrol edilebilir, üstesinden gelinebilir düzeyde.

Kulislerde ekonomi yönetimine ilişkin çeşitli isimlerin adı geçiyor.

Kadro pazartesi günü açıklanacak.

Bazı yorumcular kişiler önemli değil diyorsa da ben hükümetin vitrin düzenlemesine gereken önemi vereceğini tahmin ediyorum.

Kolay olmayan bir göreve soyunacak yeni ekonomi yönetimi.

Elbette yeterlilik anlamında kadronun kimlerden oluşacağı önemli.

Ama bir bu kadar önemi olan da tribün etkisi, psikolojik etkisi.

Bir futbol takımı iyi oyuncular transfer ederken hem sahadaki performansı hem de yıldız oyuncuların bilet satışları üzerindeki etkisini hesaba katar.

Ekonomide de durum farklı değil.

Evet hükümet bilet satmayacak ama güven veren tanınan bir kadro sermaye girişinin görece daha yüksek olmasını sağlayacaktır.

Türkiye ekonomisi bu şekilde rüzgarı arkasına alarak zorluklar ile daha rahat baş eder.

Kulisleri bir niyet okuma olarak değerlendirdiğimde ben piyasa pozitif etki gösterecek bir ekonomi takımının olasılığının arttığını düşünüyorum.

Borsaya dönelim.

Sıkça sizinle BIST 100 endeksi / TUFE endeksi grafiği paylaşırım.

Dayanağı şirket öz-sermayelerinin enflasyon kadar artıyor olmasıdır.

Enflasyon üzerinde kalan getiri şirketler tarafından ağırlıkla nakit temettü olarak ödenir.

Bu bakıma reel olarak borsada fiyatlar yüksek mi düşük mü analizlerini yaparken bu yaklaşım son derece yararlıdır.

2016 yılını hatırlayalım. Endeks uzun süre 75.000 puan civarında dalgalanmış ne daha aşağı düşebilmiş ne de yükselmeyi başarabilmişti.

Ocak 2017 – Ağustos 2017 döneminde ise 75.000 puandan 110.000 puana yükselerek sekiz aylık bir kesitte yüzde ellilik bir ralliye imza atmıştı.

O günün 75.000 puanı aradan geçen sürenin enflasyonu yüzde on dokuz olduğu için bugün 89.000 puana denk geliyor.

Ağustos 2017’den bugüne ( bir yıl geçti üzerinden ) yaşanan yüzde on beş enflasyonu hesaba kattığınızda da o günün 110.000 puanının bugünkü karşılığı 126.000 puan yapıyor.

Benzer şekilde Ocak 2018 TL bazı zirve olan 121.500 referans alındığında da bugünkü karşılığı 130.000 puan eder.

Dört ay sonra bu değerlere yine yüzde 5-6 kadar zam yapmamız gerekecek.

Gerek piyasa pozitif algılanacak bir ekonomi program & kadrosu beklediğim için gerek ise küresel şartların önümüzdeki dört aylık kesitte negatif bir baskıya neden olmayacağını düşündüğüm için ben borsanın risk almak ve taşımak adına yeterince çekici olduğu görüşündeyim.

Endeks 96.000 civarında taban oluşumunu tamamlar ve gerçekten yükselişe geçerse yine önceki rallileri çağrıştıran yüzde ellilik bir artışa mı sahne olur derseniz hayır bu yönde bir beklenti içinde değilim.

Türkiye ekonomisi önümüzdeki üç çeyreği bir durgunluk ile geçirecek.

Olası bir ralli ekonomik kaza riskinin azalması ile ilgili bir kutlama tadında kalender bir oranda gelişecektir.

Bugünden bir hedef belirlemek güvenli değilse de güncel şartlarda önümüzdeki 4 -7 aylık kesitte yüzde yirmi kadar bir değer artışı beklemek daha gerçekçi.

Sektör ?

Elbette bankacılık.

Vade uyuşmazlığı nedeni ile geçici bir süre sıçrayan enflasyon kar marjlarında baskı yaratacaksa da enflasyonun yükselmesinin bankalar üzerinde kalıcı etkisi nominal karlılıklar adına pozitif olur. Haftaya buluşmak dileği ile …

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN