Ağustos Ayında Piyasalar

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

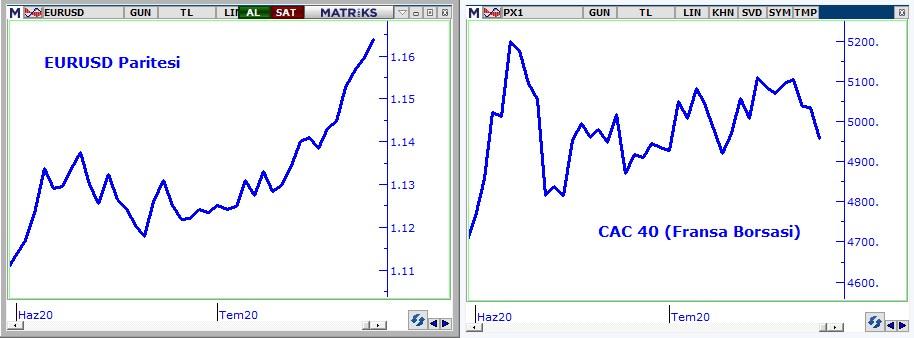

Sizlere birkaç yazı üst üste AB kurtarma fonu beklentisinin öneminden bahsetmiştim. Bu cephede mutlu son aşağıda solda yer alan grafikte görebileceğiniz üzere Avrupa para biriminin güçlü değer artışı kaydetmesine neden oldu.

Sağ grafikte Fransa örneğini gördüğünüz Avrupa borsa endeksleri ise henüz aynı başarıyı tabelaya yansıtamadılar.

Küresel fonların ortak dili varlıklarının ABD doları bazında değerleridir. USD zayıfladıkça Euro bazı fiyatlar aynı bile kalsa eldeki varlıklar dolar bazında prim kaydetmiş olur.

Bu nedenle Avrupa endekslerinin dikkate değer bir bölümü bu parkuru lokal para birimleri cinsinden ılımlı değişimler ile tamamlarken Euro prim yaptığı için USD bazında değer kazandılar.

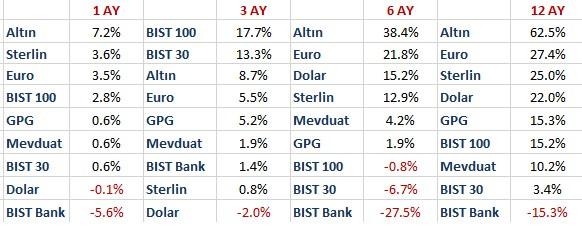

Temmuz ayının en iyi performansına İskandinav ülkeleri ve bir grup gelişen ülke borsası imza atarken BIST son üç haftadır yatay sayabileceğimiz bir seyre sahne olarak negatif ayrışıyor.

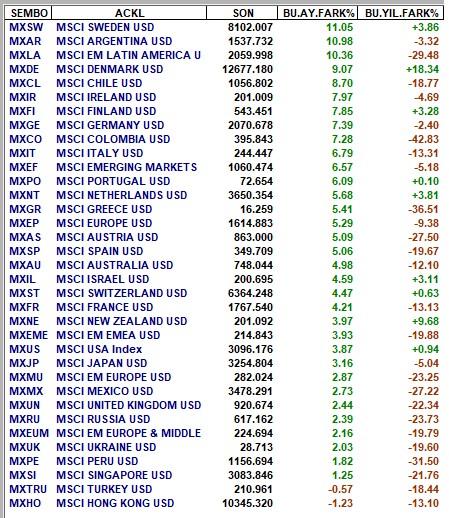

Yukarıda $ bazında MSCI ülke endekslerinin değişim oranları var. MSCI Türkiye endeksinde yer alan şirketler yabancı yatırımcıların tercih ettiği seçeneklerden oluştuğu için BIST 100 ile MSCI Türkiye’nin hemen her vadede değişim oranları farklı.

Aşağıda ise solda dolar kurunun ülke bazında değişimi sağda da lokal para birimleri cinsinden borsa endekslerinin performansları yer alıyor.

USDTRY nerede ise on haftadır yatay seyrediyor ve küresel negatif ve pozitif akımlara katılmıyor. Temmuz özelinde USD Avrupa dışında da ağırlıkla değer kaybettiği için küresel borsaların dolar bazı performansları lokal para cinsi getirilerinin üzerinde gerçekleşti.

BORSA İSTANBUL

Bu ayrışmaya özellikle dikkat çekmek istedim çünkü geride bıraktığımız üç haftanın değişim oranları dikkate alındığında BIST yabancı gözü ile yani $ bazında yeniden diğer ülke borsalarından iskontolu hale geldi.

Ancak bu noktada şunu tartışmamız gerekiyor; ucuz kalan hangi BIST?

MSCI Türkiye endeksinde yer alan şirketlerin önemli bir bölümü BIST 30 şirketleri.

Yabancı yatırımcıların ağırlıkta olduğu ve sene başından bugüne netinde satıcı cenahta saf tuttuğu bu hisse grubunun performansı BIST Tüm ve BIST 100’ün önemli ölçüde altında kaldı.

Bu sene Türkiye’de lokal yatırımcı sayısında çok güçlü artış yaşanıyor ve yeni katılımcılar hemen her endeks ve şirkette netinde alış yapıyorlar.

Yabancı yatırımcıların yer almadığı veya satış yapmadığı hisseler yılın ilk yedi ayında güçlü rallilere imza atarken başta banka hisseleri olmak üzere yabancı yatırımcıların çıkış yaptığı hisseler borsa yükselirken değer kaybı yaşadı veya yatay seyretti.

Ben önümüzdeki 5-6 aylık dilimde bu ayrışmanın yön değiştirebileceğini ve hem BIST Banka hem BIST 30 hisselerinin performansının diğer BIST şirketlerinden daha iyi olabileceğini düşünüyorum.

Neden derseniz; öncelikle faiz düşük borsa hareketli argümanı ile BIST’e yönelebilecek yatırımcıların kayda değer bir bölümü alışlarını tamamladı.

Önümüzdeki aylarda fiyatları daha yukarı taşıyacak ölçüde yeni girişler yaşanması kolay değil.

İkincisi geride bıraktığımız üç hafta içinde provalarını gördüğümüz üzere borsada negatif ara akımlar gerçekleştiğinde deneyimsiz katılımcıların hızla çıkış kapısına koşması BIST’de sert seans içi dalgalanmalara neden olabiliyor. Bu bir süre sonra yeni yatırımcıların cesaretini kırabilir.

Dönüp yabancı yatırımcılara baktığımızda ise ben yerellerin tam tersi bir durumun da bu cephede geçerli olabileceği görüşündeyim.

Şöyle ki; satabilecek olanların önemli bir bölümü işlemlerini tamamlamış olabilir.

Yabancı yatırımcıları aynı aktörlerden oluşan bir ekip olarak düşünmeyin.

A yatırım bankası B emeklilik fonu Türkiye’den çıkarken önümüzdeki aylarda C yatırım bankası D ülkesi fonu pekala alış yapabilir. Hatta satmış olanlarda diğer ülkelerden çıkıp Türkiye pozisyonu açmak isteyebilir.

Ancak bunun için iskonto sadece zemin yaratır. Tek başına yeterli olmaz.

Yüksek CDS ve azalan rezerv Türkiye tercihinde bulunabilecek olanları en çok frenleyen faktörler.

Eğer Türkiye önümüzdeki aylarda CDS’in aşağı gelmesini sağlayabilecek adımlar atabilirse (imkansız değil) rezerv sorunu da yabancı girişi ile pekala yumuşayabilir.

Bu olur mu? Olacağı yönünde bir iddiam yok. Sadece önümüzdeki aylarda her gelişmeyi bu pencereden izlemek gerektiğine dikkat çekmek istedim.

Var olan veri seti ile Türkiye yabancı yatırımcı çekebilir mi?

Kısa süreli işlem yapan ve aldıktan bir süre sonra satan hedge fonlar pekala gelebilir.

Nitekim hisse senedi bazında bu eğilimin filizlendiğine yönelik sinyaller var.

Bu nedenle yabancıların etkin olduğu şirketler kötü yabancısız hisseler iyi görüşü bence miladını doldurdu.

Daha önce de paylaştığım üzere Borsa İstanbul’un Mart sonundan bugüne yüzde 45 değer artışı kaydederek rallinin en coşkulu bölümünü tamamlamış olduğu görüşündeyim.

İkinci yarıyıl için favori senaryom iki yönde ölçülü ara akımlara sahne olan ancak ana akım olarak ılımlı pozitif seyredecek bir Borsa İstanbul.

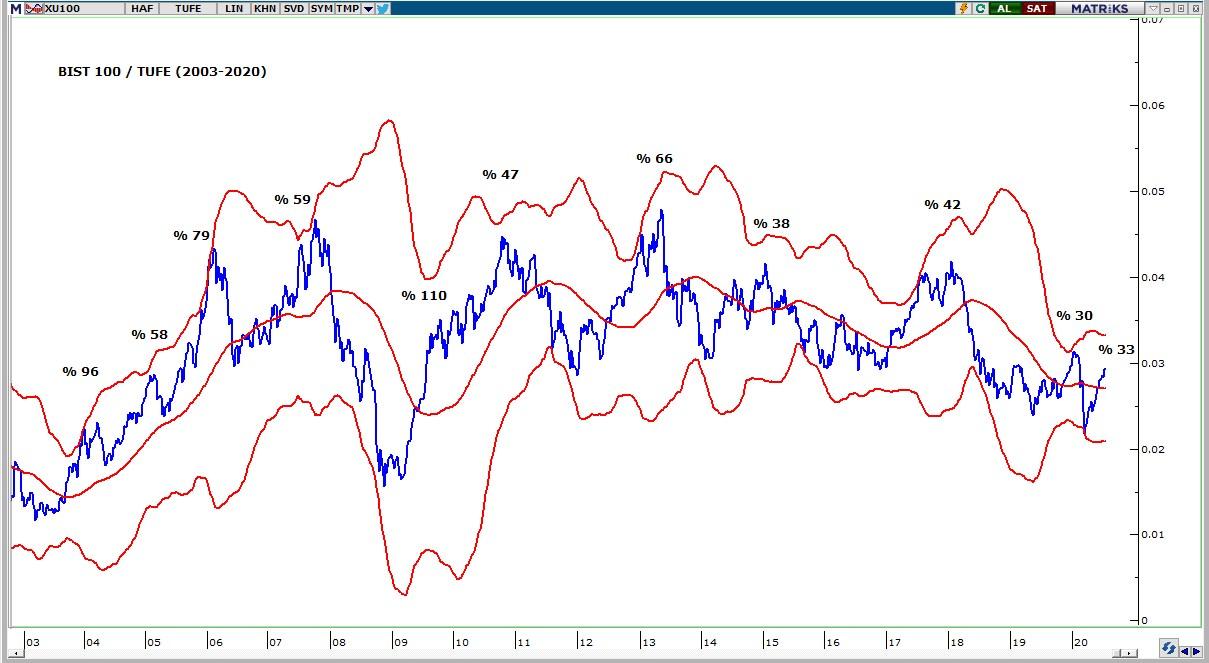

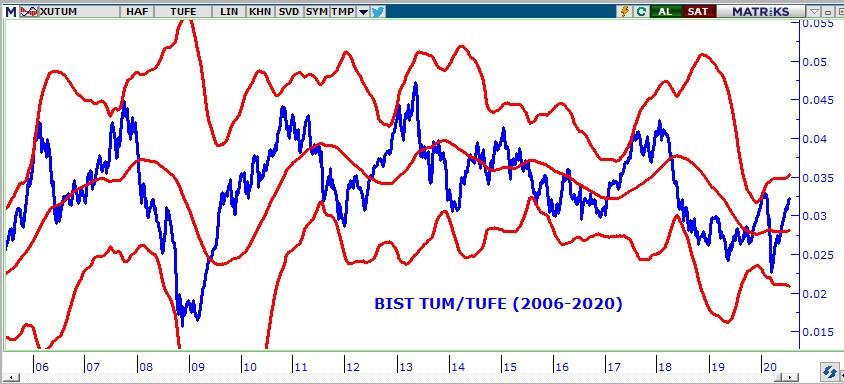

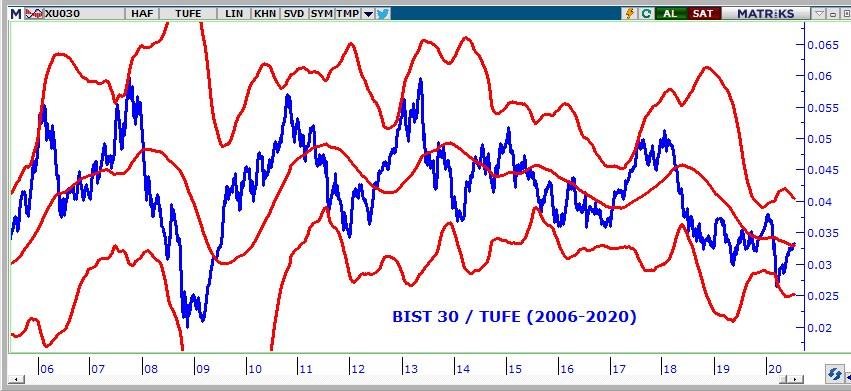

Aşağıdaki grafikte geride kalan 17 yıl gerçekleşen rallilerin enflasyondan arındırılmış getiri oranları yer alıyor.

Kırmızı çizgiler ise teknik analizden yararlanarak çizdiğim bariyerler. Her iki yönde fiyat değişimlerinin potansiyel sınırlarını ararken faydalandığım pekala yanılma riski de olan destek & dirençler.

Bu bakış açısı ile cari durumda BIST 100 endeksi ortalama değerin üzerine çıktı ve yukarı yönlü potansiyel reel olarak (enflasyon üzeri) yüzde 14-15 mertebesinde.

Aynı grafiğe küçük ölçekliler dahil tüm şirketlerin yer aldığı BIST TUM bazında baktığımda ise potansiyel getiri alanı yüzde 9-10 kadar.

Ancak geride kalan BIST 30’da durum farklı ve bu endeks ortalama değere yeni ulaştı. Yukarı yönde de reel olarak yüzde 22 prim potansiyeline sahip.

Banka endeksinde bu oran yüzde 60. Ancak bu oranın kayda değer bir bölümünün tabelaya yansıması için hem küresel banka rallisinin başlamasına hem de yurt içinde bankaların karlılıklarını destekleyen adımların atılmasına ihtiyaç var.

Kırmızı çizgileri elde ederken kullandığım bollinger bantları fiyatın ritmine göre aşağı veya yukarı yönde yer değiştirerek alanı genişletebilir veya daraltabilir.

Bu nedenle ilerleyen aylarda hudut çizme ihtiyacı hissettiğimizde bu grafikleri güncellememiz gerekir.

Ağustos özeli ile devam edelim.

Sekizinci ay Kasım sonrası en sabıkalı takvim kesitidir.

Ay içinde pekala hissedilir negatif ara akımlar ile karşılaşabiliriz.

Ancak borsa endekslerinde kalıcı veya çok keskin bir düşüş yaşanacağını sanmıyorum.

BIST 100 özelinde iki sıfır atılmış haliyle ifade edersek 1175 seviyesini yakın 1125 seviyesini güçlü destekler olarak görüyor 1100 civarını ise test edilme ihtimali düşük ancak test edilecek olursa son çeyrek öncesi alım için çok cazip fırsat olarak okunabilecek adres olarak görüyorum.

Madem geçici bile kalsa Ağustos ayı içinde geri çekilme riski var hisse senedi ağırlığı azaltılmalı mı derseniz cevabı portföyünüzdeki şirketlerin ne olduğunda saklı.

Çünkü göreli iskontonun da katkısı ile BIST ağustos ayında pozitif ayrışabilir hatta diğer ülke borsaları da Ağustos parkurunu pekala iki aydır ana tema olan yatay seyri koruyarak tamamlayabilir.

Ben bu nedenle başta bankacılık endeksi olmak üzere Türk şirketlerinde risk almak & taşımak için şartlarda çok caydırıcı bir hal görmüyor, endeksin Ağustos ayında yükselişini sürdürme olasılığını da dışlamıyorum.

ALTIN & EURUSD

ABD tahvil faizlerinin ve USD’nin aşağı geldiği Temmuz parkurundan yararlanarak güçlü değer artışı kaydeden diğer bir cephe ise şüphesiz altın.

En geç bu yılın son çeyreğinde ABD tahvil faizlerinde kalıcı ve güçlü bir yükseliş trendinin başlamasını beklediğimi sizlere daha önce ifade etmiştim.

Bu görüşte bir değişiklik yok ve gerçekleşirse hem küresel banka rallisini tetiklemesi hem de altın özelinde uzun soluklu bir düşüş trendine neden olması muhtemel.

Artık belirgin bir pahalılık sorununa da sahip olan altın cephesinde ben orta-uzun vadenin yanında kısa vadede de risklerin fırsatlardan daha baskın hale geldiğini düşünüyorum.

EURUSD cephesinde ise 2021 yılı içinde 1,20 üzeri değerler muhtemel görünse de ben yakın vadede 1,19 üzerinin kolay olmadığını bu bakıma Altın Dolar Euro üçlüsü içinde Euro’nun da tercih edilir noktadan uzaklaştığını düşünüyorum.

Şimdiden tüm okurların Kurban bayramını kutluyor çok daha sağlıklı & mutlu yarınlara milat olmasını diliyorum. Bir sonraki Pusula’da buluşmak üzere…

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN