Gerginlik tırmanırken borsa ve doların görünümü

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

14 Eylül Perşembe günü 108.244 seviyesinden kapanış yapan BİST-100 endeksi 21 Eylül Perşembe günü yaklaşık 4243 puan ve % 3.9 oranında gerilemeyle 104.001 seviyesinden kapanış yaptı. Teknik dinamiklerin yanı sıra bu gerilemede (veya düşüşün hızlanmasında) Almanya ile olan ilişkilerdeki gerginlik, Kuzey Irak referandumu kaynaklı artan tansiyon ile sınır bölgesinde yapılan askeri tatbikatlar, son toplantıda Fed’in piyasadaki beklentilere göre bir miktar daha şahin olarak yorumlanabilecek bir duruş sergilemesi gibi gelişmeler önemli rol oynadı.

Endeksteki teknik görünüme geçmeden önce geldiğimiz duruma ve önümüzdeki günlerde takip edilecek başlıca gelişmelere değinmekte fayda var. Öncelikle, Barzani’nin referandum konusundaki ısrarını sürdürmesi tansiyonu iyiden iyiye tırmandırmakta. Cumhurbaşkanı Erdoğan’ın ABD’den dönüşünün hemen ardından 22 Eylül Cuma günü Milli Güvenlik Kurulu ve Bakanlar Kurulu toplantısı arka arkaya yapılacak. Bu durum bir süredir biliniyordu ve fiyatlamalara kısmen yansımıştı. Ancak, bu toplantılardan ağırlıklı olarak ekonomik ve siyasi odaklı yaptırım kararlarının alınması beklenmekteydi. Bu hafta sınır bölgesinde pazartesi günü başlayan ve süren askeri tatbikat ile yapılan sevkiyatlara ek olarak, Perşembe akşamı itibariyle Türkiye Büyük Millet Meclisi'nin (TBMM) 23 Eylül Cumartesi günü Olağanüstü toplantıya gideceği ve yurt dışına asker gönderme kararının görüşüleceğinin duyurulmasıyla askeri müdahale olasılığı da ciddi ölçüde yükselmiş durumda. Daha önce Irak ve Suriye’ye sınır ötesi operasyon yetkisi için TBMM’de kabul edilen tezkerenin süresi 31 Ekim 2017 tarihine kadar geçerli. Yukarıda değindiğimiz gibi Kuzey Irak kaynaklı jeopolitik riskler son günlerde kısmen fiyatlamalara yansımış olsa da; olası bir sıcak çatışma ihtimalinin henüz tam olarak fiyatlara girmediğini düşünüyoruz. Dolayısıyla, bu ihtimalin gerçekleştiğini görmemiz durumunda endeks üzerindeki aşağı yönlü baskının bir miktar daha arttığının görebileceğimizi not etmekte fayda var.

Bir diğer kritik konu da Almanya olan ilişkilerin nasıl seyredeceği. 24 Eylül günü Almanya’da yapılacak olan Genel Seçimlerin ardından, son dönemde iyiden iyiye gerilen ilişkilerin normalleşme eğilimine gireceği yönünde beklentiler hâkim. Seçimlerin hemen ertesinde günü olmasa bile önümüzdeki günlerde ilişkilerde artan tansiyonu düşürücü yönde gelecek açıklamaların TL varlıkları pozitif etkilemesi beklenebilir. Aksi söylemler ve/veya normalleşme sürecinin gecikmesi gibi gelişmeler ise TL varlıkları bir süre daha olumsuz etkilemeye devam edebilir.

Son dönemlerde ilişkilerde gerginliğin hissedildiği bir diğer ülkenin ABD olduğu da malum. Cumhurbaşkanı Erdoğan’ın ABD ziyareti sırasında ABD Başkanı Trump ile gerçekleştirdiği görüşmelden yansıyan ilk bilgiler ışığında görüşmenin olumlu geçtiği yönünde bilgiler basına yansımış durumda. Bu durum kısa vadede TL varlıkları lehine bir gelişme olarak yorumlanabilecek olsa da son günlerde Irak bölgesinde yaşanan gelişmeleri dikkate alarak kalıcı bir iyimserlik için hâlen somut gelişmeleri görmeye ihtiyaç duyulduğunu da söylemek lâzım.

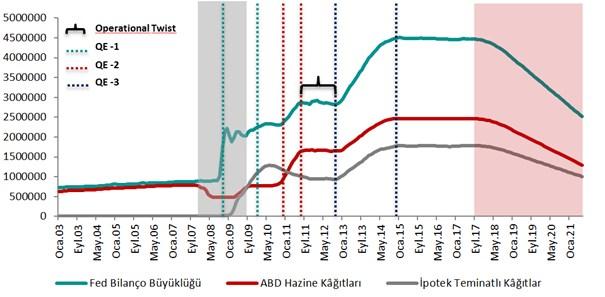

Fed, 19 – 20 Eylül tarihlerinde gerçekleştirdiği Eylül Federal Açık Piyasa Komitesi (FOMC) toplantısında gelecek ay itibariyle bilanço küçültme sürecinin başlatılması yönünde karar aldı ve yılın geri kalanında 1 faiz artırımına daha gidileceği yönündeki beklentilerini korudu. Fed’in Aralık toplantısında faiz artırımına gitme olasılığı geçen hafta başlarında piyasa tarafından % 30 civarlarında görülmekteydi. ABD TÜFE verilerinin beklenti üzerinde gerçekleşmesi sonrasında bu olasılık % 50’lere tırmanırken; Fed toplantısı sonrasında da % 70’lere ulaştı. Bilanço küçültme süreci aylık toplam 10 milyar dolar seviyesinde başlayıp kademeli artışla 12 ay sonunda toplam 50 milyar dolar seviyesine ulaşacak. Başlangıçtaki aylık 10 milyar dolarlık azaltımın 6 milyar dolarını devlet tahvilleri oluşturacak. Devlet tahvillerindeki azaltım miktarı her 3 ayda bir 6 milyar dolar artırılarak 12 ayın sonunda 30 milyar dolara ulaşacak. Başlangıçtaki 10 milyar doların 4 milyar dolarlık kısmı ise Varlığa dayalı menkul kıymetler ve diğer tahvillerden (Mortgage backed ve agency debt) oluşacak. Bu kısımdaki tahvillerden azaltım miktarı da her 3 ayda bir 4 milyar dolar artırılarak 12 ayın sonunda 20 milyar dolara ulaşacak. Böylelikle, 12 ayın sonunda toplamda 50 milyar dolara ulaşacak azaltımın bu şekilde korunması ve Fed bilançosundaki tahvil miktarı para politikasının etkin ve efektif bir şekilde uygulanmasını sağlamaya devam edecek seviyeye gelene kadar azaltılacak. Bu şekilde bilançonun hangi seviyeye kadar indirileceği de henüz net değil. Mayıs ayı sonunda San Francisco Fed Başkanı Williams, bilanço büyüklüğünün 2 ya da 2.5 trilyon dolara yakın olmasını beklediğini ifade etmişti. Fed’in bilanço küçültme sürecinin başladığını Eylül ayında duyurması ve küçültme hızını Haziran’da ifade ettiği şekilde kesintisiz sürdürmesi durumunda bilanço büyüklüğünün 2.5 trilyon dolar civarına gerilemesinin 2021 yılı itibariyle mümkün olabileceğini hesaplıyoruz. Bu hesaplamaya yönelik Fed bilançosunun muhtemel gelişimi aşağıdaki grafik üzerinden incelenebilir (gri bölge son küresel kriz dönemi, kırmızı bölge olası bilanço azaltım süreci)

Yani, bundan sonraki dönemde hem kademeli faiz artırımlarına devam eden hem de bilançosunu küçülten bir Fed olacak; ki bu durum küresel olarak doların değerini destekleyecek önemli bir unsur olarak not edilebilir. Bu da gelişmekte olan ülkelerin pek de işine gelmeyecek bir durum olarak görülebilir.

Diğer taraftan, göreve gelmesinden bu yana sürekli siyasi açmazların içinde olan ve vaatleri ciddi ölçüde sorgulanan Trump’ın son dönemlerde, özellikle de borç tavanı sorunun aşılması sürecinde Demokratlarla sağladığı işbirliğinin de Fed’e yönelik şahin beklentileri artırmış olabileceğini ifade etmekte de fayda var. Trump’ın Demokratlarla vardığı uzlaşı da Harvey ve Irma Kasırgalarının yarattığı tahribatın etkisini (gelecek enflasyon verilerinde gözlenebilecek olası artış da yanıltıcı olabilir) ve hâlen başta vergi konusu olmak üzere Trump’ın ekonomik vaatlerine ilişkin hâlen somut bir adım atılmamış olduğu gerçeğini de göz ardı etmeyelim. Ayrıca, Kuzey Kore kaynaklı riskler de hâlen masadan kalkmış değil. Son olarak, Kuzey Kore Dışişleri Bakanı’nın, ülkenin Pasifik’te bir Hidrojen bombası denemesi yapabileceğini açıklaması sonrasında jeopolitik risk fiyatlaması yeniden ön planda. Dolayısıyla, kısa vadede küresel risk iştahında bir miktar azalma görülme olasılığı artmış olsa da, hâlen Fed’in beklenenden daha şahin bir tutum sergilemesini gerektirecek şartlar oluşmuş değil.

Buraya kadar olan bölümü toparlamak gerekirse; piyasalar açısından önemli risk unsurları olan Fed kararı ve Cumhurbaşkanı Erdoğan’ın ABD ziyareti geride kaldı. Şu an için kısa vadeli en kritik risk Kuzey Irak kaynaklı jeopolitik gelişmeler ve Almanya’daki seçimler sonrasında ilişkilerin evrileceği yön olarak görülebilir. Bundan dolayı da endeks ve kur tarafında gözlenen gerginliğin bir süre daha devam etmesi kuvvetle muhtemel görünüyor.

Şimdi gelelim endeksteki teknik görünüme...

Geçen hafta, BİST-100 endeksinde sene başından bu yana devam eden yükselen trendin kırılması (aynı zamanda 21 günlük ve 200 saatlik hareketli ortalamaya da karşılık gelen 108.750 desteği) sonrasında önemli bir düzeltmenin yaşandığını gördük. Son durum itibariyle endeksin Aralık 2016’dan bu yana devam eden yükselen trendi (104.000 – 104.300 destek bölgesi) aşağı yönlü test ettiği görülüyor.

Endeks, temmuz ayı başında 101.415 direncini aştıktan sonra üst üste 6 günlük soluksuz yükseliş performansı (ki 2017’nin en uzun 2. yükseliş serisi ) ile 106.402 seviyesine kadar yükselmişti. Bu hareketin başladığı 100.084 dip seviyesinden, ilk düzeltmenin geldiği 106.402 tepe seviyesine çizilen Fibonacci Düzelme Seviyelerinin % 61.8 kademesi (103.987) de yaklaşık olarak test edilmekte olan trend seviyesine karşılık gelmektedir. Gerek bu durum gerekse de son günlerde endekste gözlenen düşüşe karşın aşırı alım – satım ve trend göstergesi olan CCI indikatöründe gözlenen yataylaşmada kısa vadede bir tepki alım görülme olasılığının arttığını işaret etmekte. Bu senaryonun gerçekleşmesi durumunda kısa vadede sırasıyla 104.900, 105.600 ve 106.400 dirençlerinin test edilmesi beklenebilir. Bu tepki hareketinin yeni bir yükseliş trendine dönüşebilmesi açısından yukarıda değinilen risklerin TL varlıklar lehine olacak şekilde sonuçlanması ve endeksin yeniden 107.600 üzerinde tutunduğunun görülmesi gerekmektedir. Olumsuz senaryoda ise sırasıyla 103.250, 102.500 ve 101.415 destekleri izlenebilir. Son gelişmeleri ve önümüzdeki takvimi dikkate aldığımızda endeksteki olası yükselişlerin tepki niteliğinde kalması daha yüksek bir olasılık gibi görünmekte. Bundan dolayı da olası yatırım kararlarında son derece titiz davranılmasının ve mutlaka bir zarar kes (stop loss) stratejisi çerçevesi içinde hareket edilmesinin sağlıklı olacağını düşündüğümüzü ifade edelim.

Dolar/TL

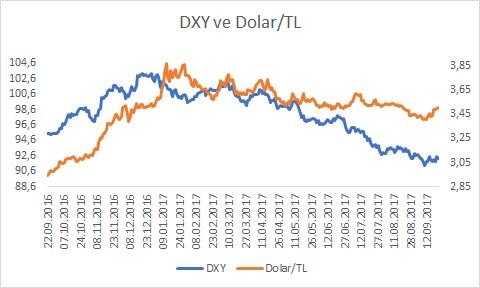

Kasım ayında Trump’ın ABD Başkanı seçilmesi sonrasında ABD’nin büyümesi ve enflasyonuna ilişkin beklentilerdeki artışlar ve Fed’e yönelik endişlerin etkisiyle, 2016 yılını 3.5268 TL’den tamamlayan dolar/TL, 11 Ocak tarihinde 3.9422 TL seviyesini test etmişti. Bu seviyeden itibaren başta TCMB olmak üzere ilgili politika yapıcılar tarafından atılan adımlar ile Trump-Fed kaynaklı gelişmelerin de küresel olarak doların değerini düşürücü etkileri kur tarafındaki tansiyonun önemli ölçüde azalmasını sağladı. Öyle ki, aylık bazda bakıldığında dolar/TL Şubat – Ağustos döneminde kesintisiz olarak 7 ay boyunca gerilediği görüldü. Her ne kadar Fed kaynaklı beklentiler doların küresel değerini orta – uzun vadede destekleyecek olsa da; doların önemli küresel para birimlerine karşı değerini gösteren DXY endeksindeki kısa vadedeki görece zayıf seyrin korunduğu görülüyor. Buna karşın, dolar/TL’de son günlerde gözlenen yukarı yönlü hareketlerin Türkiye özelinde risk fiyatlamasının bir miktar daha ön plana çıkarmakta denebilir.

11 Eylül itibariyle 3.3888 TL ile yılın en düşüğünü test eden dolar/TL, yukarıda detaylıca ele aldığımız gelişmelerin etkisiyle 21 Eylül itibariyle kur hızlı bir yükselişle 3.52 TL sınırına dayandı. Cumhurbaşkanı Erdoğan’ın, ABD ziyaretinden gelen ilk mesajların olumlu olmasının katkısıyla son günlerde kur tarafında artan tansiyonun bir miktar dengelenme eğilimine girdiği görülüyor. Ekstra bir gelişme olmadıkça kurun kısa vadede 3.49 – 3.52 TL aralığında dengelenme eğilimine girmesi beklenebilir. Ancak, özellikle önümüzdeki birkaç günlük süre için Kuzey Irak’taki referanduma yönelik haber akışlarının kurdaki oynaklığı önemli ölçüde artırdığını görebiliriz. Olası yukarı yönlü hareketlerde kısa vadeli en kritik direnç 3.5215 TL seviyesinde bulunmaktadır. Bu direncin kalıcı olarak kırılması durumunda yukarı yönlü hareketlerin hızlanması ve ilk aşamada 3.55 TL civarlarına kadar bir yükselişin gözlenmesi beklenebilir. Bu durumda kurun 3.52 – 3.55 aralığında dengelenme olasılığı kuvvetlenecektir. Olumsuz senaryoda, yani 3.55 TL’nin de aşılması durumunda 3.59 TL’ye doğru bir hareketlenme gelmesi beklenebilir. Diğer taraftan, kısa vadeli en önemli destek konumunda olan 3.4875 TL’nin kırılması durumunda ise 3.4650 TL ve 3.4500 TL destekleri izlenebilir. Yukarıda dikkat çektiğimiz risklere ek olarak; enflasyonun çift hanelerdeki seyri ve bir süre daha yukarı yönlü risklerin ağır basacak olması ile artan Hazine borçlanma ihtiyacı gibi gelişmelerin de kısa vadede dolar/TL tarafında yukarı yönlü risklerin ağır basmasına neden olduğunu düşünüyoruz. Kuzey Irak kaynaklı riskler masada kaldıkça kur tarafında anlamlı bir gerileme olasılığının zayıf kalması beklenebilir.

Ayrıca, aşağıdaki grafikten görüldüğü gibi, kurda düşüş görüldükçe yurt içi yerleşiklerin döviz hesaplarında gözlenen artışın görülmesi ve yakın dönemde bu durumun daha da dikkat çekici duruma gelmesi de ısa vadede kur tarafında görülebilecek olası aşağı yönlü hareketleri sınırlayan unsurlardan biri olarak değerlendirilebilir.

- BIST

- DOLAR

- EURO

- ALTIN