Borsa, dolar ve altında bu hafta ne beklemeli?

- Erol GÜRCAN

- Yatırım Finansman Ekonomisti

- @erolgrcn

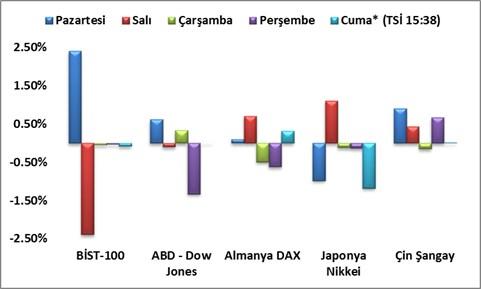

Aşağıda bu konuya daha detaylı değineceğiz; ancak, son söylediğimizi baştan söyleyelim: “Endeksteki yükselişin bittiğini hâlen net bir şekilde söyleyemiyoruz, ancak gelinen görüntü genel olarak olumsuz sinyal veriyor.” Aşağıdaki grafik üzerinde ilgili borsaların bu hafta sergilediği günlük performanslar incelendiğinde Borsa İstanbul tarafındaki ayrışma net bir biçimde görülmekte.

Geçen hafta yaşananları kısaca özetlemek gerekirse; önceki hafta endişeleri artıran ABD-Kuzey Kore gerginliğinin azalmasıyla birlikte küresel piyasalar haftaya genel olarak olumlu bir başlangıç yaptı. Pazartesi gününün ardından Salı gününe de pozitif bir açılış yapan ve yeniden tarihi zirvesine yönelen BİST-100 endeksi 110 bin üzerinde tutunamadı ve herhangi bir negatif tetikleyici olmamasına karşın ardından gelen sert satış dalgası küresel piyasalara kıyasla oldukça negatif ayrıştı. Haftanın geri kalan bölümünde Almanya – Türkiye ilişkilerindeki gerginlik, son Fed toplantı tutanaklarının faiz artırımı konusunda ayrıştıklarını göstermesi, Trump’ın ekonomi politikalarına yönelik artan endişeler ve kaynaklarca Avrupa Merkez Bankası Başkanı Draghi’nin gelecek hafta sonu yapılacak olan Jackson Hole toplantısında herhangi bir politika değişikliğe sinyali vermeyeceği yönündeki haber akışları ön plana çıktı.

Almanya - Türkiye ilişkilerinde bir süredir devam eden gerginlik fiyatlamalara büyük ölçüde yansımış durumda. Gelen haber akışları piyasalar üzerinde anlık olarak etki bırakabilse de kullanılan negatif söylemlerin somut gelişmelere dönüştüğü görülmedikçe kalıcı bir bozulmaya yol açmasını beklemiyoruz.

ABD tarafında açıklanan ekonomik veriler genel olarak karışık sinyal vermeye devam ediyor. Ekonominin genelindeki toparlanma eğiliminin genel olarak korunduğu görülmekle birlikte özellikle enflasyon ve öncüleri oldukça kararsız bir görüntü veriyor. Bu hafta yayınlanan Fed’in Temmuz ayı toplantı tutanaklarında, Fed üyelerinin faiz artırımı konusunda ayrıştığı görülmekte. Bir grup enflasyondaki zayıf seyir nedeniyle faiz artırımı konusunda aceleci olunmaması gerektiğini belirtirken, diğer taraf kademeli faiz artırımlarının ileride ekonomi ve enflasyon tarafında görülebilecek aşırı ısınma riskini minimumda tutabilme açısından zaruri görüyor. Bilanço küçültmenin başlaması konusunda ise önemli bir çatlak ses olmadığı söylenebilir. Dolayısıyla, siyasi-jeopolitik-veri kaynaklı bir şok görülmedikçe Fed’in 20-21 Eylül tarihindeki toplantısında bilanço küçültmeye başlayacaklarını açıklamalarını ve bir sonraki faiz artırımının yüksek ihtimalle 12 – 13 Aralık tarihlerindeki toplantıda yapılacağını düşünüyoruz.

Trump konusundaki endişelere önceki haftalardaki yazılarımızda da sıklıkla değinmiştik. Son tartışma konusu Trump’ın önceki hafta ABD’de yaşanan ırkçı saldırının ardından her iki tarafı da suçlayıcı yönde açıklamaları sonrasında ciddi bir tepkiyle karşılaştı. Basın üzerinden artan baskının yanı sıra ABD’nin önemli şirket yöneticilerinin yer aldığı Danışmanlar Konseyi’nde arka arkaya gelen istifalar sonrasında Trump’ın Konseyi fesh etmesi gibi gelişmeler siyasi endişeleri yeniden gündemin üst sırasına taşıdı. Trump’ın göreve gelmesinden bu yana 8 aylık bir dönem geçmesine karşın ekonomi vaatleri konusunda hâlen ciddi bir somut adım gelmemesine ek olarak son olarak önemli şirket yöneticilerinden oluşan konseyin dağılması da Trump’ın ekonomi politikalarının uygulanabilirliğine yönelik soru işaretlerini artırmakta. Bu taraftaki gelişmeler küresel piyasalar üzerindeki oynaklığı artıcı etkiye devam edecek gibi görünmekle birlikte, Trump’ın yakın dönemde baskıların arttığı dönemlerde başvurduğu gibi popülist söylem ve eylemlerle ön plana çıkması da muhtemel.

Avrupa Bölgesi’nde gözlenen toparlanma ve yetkililerden gelen açıklamaların etkisiyle Avrupa Merkez Bankası’nın (ECB) yakın dönemde mevcut varlık alım programını sonlandırabileceğine yönelik beklentiler kuvvetlenmiş ve euro/dolar paritesinin hızlı bir şekilde 1.19 civarına kadar yükselmesine neden olmuştu. Ayrıca, ECB Başkanı Draghi’nin, gelecek haftasonu yapılacak olan Jackson Hole toplantısına 3 yıl aranın ardından yeniden katılacağını duyurması da bu yöndeki beklentileri artıran ana unsurlardan bir olmuştu. Her yıl Ağustos sonlarında Wyoming’de Kansas City Fed tarafından düzenlenen ve birçok önemli merkez bankacının katılımı ile gerçekleştirilen para politikası sempozyumu olan Jackson Hole toplantıları bazı kritik politika değişikliklerine yönelik mesajların ilk sinyalinin verilebilmesi nedeniyle oldukça önemli. Draghi, 3 yıl önce, son katıldığı Jackson Hole toplantısında parasal genişlemenin başlayacağı sinyalini vermişti. Bu nedenle, Draghi’nin varlık alımlarının sonlanmasına ilişkin açıklamalar yapabileceği düşünülmekteydi. Ancak, dün basında kaynaklara dayandırılan haberlerde Draghi’nin bu toplantıda herhangi bir politika değişikliği sinyali vermeyeceğinin ifade edilmesi ve ECB tutanaklarının üyelerin eurodaki güçlenmeye yönelik endişeleri euro lehine olan rüzgârı şimdilik hafifletmiş gibi görünüyor.

Gelecek haftanın piyasaların takip edeceği gelişmelere baktığımızda yurtiçinde piyasalar üzerinde kalıcı etki bırakabilecek bir veri akışının yer almadığını söyleyebiliriz. Ancak, 21 Ağustos Pazartesi gününün, payları Borsa İstanbul’da işlem gören şirketlere ait 2017 yılı 2. Çeyreğine ait finansal sonuç açıklama takviminin sonu olması nedeniyle, açıklanacak sonuçların hafta başında endeksin seyri üzerinde etkili olması beklenebilir. 18 Ağustos Cuma sabahına kadar açıklanan sonuçlara ilişkin özet rakamlar aşağıdaki tablodan incelenebilir:

*BİST-100 kapsamında olup, bilanço açıklama dönemleri farklı olan spor hisseleri ve DOCO ile finansal sonuç açıklamayacak olan şirketler hesaplara dahil edilmemiştir.

Küresel takvimde ise yukarıda değindiğimiz gibi gelecek hafta sonu gerçekleştirilecek olan Jackson Hole toplantıları öne çıkmakta. Hafta boyunca ABD tarafında takip edilecek olan en önemli veri cuma günkü temmuz ayı Dayanıklı Mal Siparişleri olacak. Avrupa tarafında ise Perşembe günü Euro Bölgesi ağustos ayı öncü Bileşik PMI ile İngiltere 2. Çeyrek ekonomik büyüme, Cuma günü Almanya 2. Çeyrek ekonomik büyüme verileri takip edilecek. Asya tarafında ise cuma günü Japonya TÜFE rakamları izlenecek.

BİST-100

BİST-100 endeksi açısından sert dalgalanmaların gözlendiği bir haftayı geride bırakıyoruz. Özellikle, haftanın ilk 3 işlem gününde 6.5 – 7.0 milyar TL civarındaki son derece yüksek işlem hacimleri ile günlük bazda 3000 puan civarında dalgalanmaların yaşandığı görüldü. Hafta boyunca en düşük 104.939, en yüksek 110.232 puan seviyeleri test edildi. Özellikle salı günü güne alıcılı başlayan ve yeniden kısa süreli de 110 bin üzerini gören endeks; herhangi negatif bir haber akışı veya kur kaynaklı bir baskı olmamasına karşın son derece sert bir satış baskısına maruz kaldı. Bu satışı tetikleyecek ölçüde bir bilgi bulunmamasına karşın, tarihi zirvelere yakın seviyelerde güçlü hacimlerle gelen satış baskısı, henüz tam anlamıyla yükselişin sonlandığı anlamına gelmese de ciddi bir kararsızlığın hâkim olduğunu işaret etmekte. Haftanın geri kalan bölümünde gözlenen hareketlerde bu kararsızlığı teyit eder nitelikte. Son derece güçlü hacimlerle gelen satış baskısıyla endeks hafta içinde sene başından bu yana devam eden yükseliş trendini gün içinde aşağı yönlü test etmiş olsa da, gelen tepki alımları ile birlikte bu trendin üzerindeki seyrini korumayı başardı. Yeni haftada, kabaca sene başından bu yana devam eden yükselen trende karşılık gelen 105.800 – 106.050 aralığı endeks açısından kısa vadeli en kritik destek konumunda. Bu bölgenin kalıcı olarak kırılması durumunda ilk aşamada 101.350 desteğine kadar devam edebilecek sert bir düzeltme hareketi görülmesi beklenebilir. Diğer taraftan, endeksin mevcut yükselen trend üzerindeki seyrini koruması durumunda kısa vadeli ilk kritik direnç, aynı zamanda 50 ve 200 saatlik basit hareketli ortalamaya da karşılık gelen, 107.550 seviyesinde. Bu direncin aşılması durumunda sırasıyla 108.650, 109.350 ve tarihi zirve olan 110.321 dirençleri izlenebilir. Gerek zirve seviyelerde hacim patlamasıyla gözlenen sert hareketler gerekse teknik göstergeler endeksin kısa vadeli seyri açısından çok olumlu sinyaller vermemekte. Mevcut kararsızlık nedeni ile geçen haftakine benzer sert hareketlerin görülme olasılığını da dikkate alarak yeni alım yapılması için aceleci olunmaması gerektiğini düşünüyor ve olası yatırım kararlarında son derece seçici yaklaşılarak özellikle endeksle korelasyonu düşük olan (Betası 1’in altında olan) hisselerin tercih edilmesinin daha sağlıklı olacağını düşünüyoruz.

Dolar/TL ve Altın

Dolar/TL ve Altın tarafında geçen hafta paylaştığımız görüşlerimizi genel anlamda korumaktayız. Bu nedenle tekrara düşmemek adına detaylara girmiyoruz. Geçen hafta paylaştığımız grafiklerin güncel hâlini aşağıdaki grafiklerden inceleyebilirsiniz.

Dolar/TL tarafında Haziran ayından bu yana oluşan diplerin hep bir öncekinden yukarıda oluştuğu görülmekteydi. Borsadaki sert hareketlere karşın kur tarafında bu hafta oluşan dibin daha alt seviyelerde olması ve genel olarak sakin bir seyir gözlenmesi dikkat çekici. Trump kaynaklı siyasi endişeler devam ettiği, Fed’in faiz artırım olasılığını artırıcı gelişmeler görülmediği ve TL’yi zayıflatacak bir durum oluşmadığı müddetçe kurdaki sakin seyrin devam etmesi beklenebilir. Borsa tarafında görülecek olası düşüşlere ve yabancı takas oranının da eşlik etmesi durumunda kurda yukarı yönlü sert hareket görülme olasılığının yükseleceğini not edelim.

Altın tarafında önceki hafta ABD-Kuzey Kore kaynaklı jeopolitik riskler yukarı yönlü etkiye yol açmıştı. Bu hafta jeopolitik risk azalmış olsa da bu kez de Trump kaynaklı siyasi endişeler ons altın tarafını destekledi. Cuma günü bu yorum hazırlandığı sırada ons altın 1296 direncinin sene başından bu yana 3. kez test etmekte idi. Bu direncin kalıcı bir şekilde kırılması durumunda ons altın fiyatlarının 1305 – 1350 dolar aralığına doğru sert bir yükseliş göstermesi beklenebilir.

- BIST

- DOLAR

- EURO

- ALTIN