Küresel kriz ne zaman yaşanacak?

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Gerek döviz gerek emtia cephesinde sert fiyat değişimlerine sahne olan bu perdede yeniden kuvvetlenmeye işaret eden ABD verileri ve Avrupa Merkez Bankasının ekonomiye verilen desteği keseceğini teyit eden açıklamalar öne çıkan manşetlerdi.

Gerek döviz gerek emtia cephesinde sert fiyat değişimlerine sahne olan bu perdede yeniden kuvvetlenmeye işaret eden ABD verileri ve Avrupa Merkez Bankasının ekonomiye verilen desteği keseceğini teyit eden açıklamalar öne çıkan manşetlerdi.

KÜRESEL RESESYONLA RANDEVU

Bu ara gerek sosyal medyada gerek e-mail ile sıkça 2018-2019 döneminde küresel bir resesyon yaşanabileceğini düşünüyordunuz. Bu görüş geçerliliğini koruyor mu soruları geliyor.

9 Kasım 2016 tarihinde ilk olarak NN Hayat & Emeklilik tarafından Adana’da gerçekleştirilen konferansta sonraki tarihlerde de Pusula’da ve Akademi Pusula eğitimlerinde bu kritik konuyu işlemiş ve 2018 yılına yönelik risklerin önemli ölçüde azaldığını var olan bilgi setinin küresel resesyona sahne olabilecek takvim periyodu olarak en geç 2021 en erken 2019 yılına işaret ettiğini paylaşmıştım.

Konuyu açalım.

Dünya ekonomisi 2010 yılından bugüne herhangi bir resesyona sahne olmadan görece düşük bir hızla da olsa büyüyor.

Sekizinci yılına giren bu büyüme evresinin 2018 yılında yerini bir nekahete bırakması kimse için sürpriz olmazdı.

Bir insan yemek yedikten sonra nasıl sindirim gereksinimi duyarsa ekonomilerin de 5-6 yıllık büyüme parkurlarını takiben durgunluk veya resesyona ( ekonomik daralma ) girmesi bu işin doğası gereğidir.

Belki de 2008-2009 Mortgage krizinin neden olduğu psikolojik tahribat ile pek çok ekonomist senelerce dünyanın nasıl bir krize sürüklendiğini bizlere anlatırken ben ısrarla 2018 yılından önce bir kriz riski görmediğimi, dünyada asayişin berkemal olduğunu savunuyordum.

11.01.2016 tarihinde de paylaştığım bu görüş geçerliliğini koruyor.

O gün olmayan ve bugün bileşenlere eklenen önemli bir aktör var ; Trump...

Kasım 2016‘da başkan seçilen Donald Trump ABD ekonomisinin büyüme hızını yükseltmek amacı ile kurumlar vergisi oranını düşürmek ve kamu altyapı harcamalarını arttırmak istiyor.

Bunun için kaynağa ihtiyacı var. Yeni başkan planını sağlık yasasını değiştirmek buradan belirli bir tasarruf sağlamak elde edilen kaynağı da vergi kayıplarının bir bölümünü telafi etmek ve alt yapı harcamalarında kullanmak üzere tasarladı.

Yasa teklifi temsilciler meclisinden geçmişti. Temmuz ( veya Ağustos ) ayı içinde senatoda da oylanması bekleniyor.

Beklentim sıkı pazarlıklara sahne olsa da bir orta yolun bulunacağı ve Trump’ın yeni sağlık yasası teklifinin senatodan da geçerek yasalaşacağı yönünde.

İşte bu eşik aşılırsa sıra ekonomiyi canlandırmak için atılacak adımlara gelecek

Eylül – Ekim gibi 2018 yılından itibaren uygulanmak üzere Trump’ın vergi indirimleri ve kamu harcamalarını arttıran teşvik önerileri gündeme gelecek.

Konjonktürel olarak 2018 yılında pekala resesyona yönelme riski taşıyan ABD ekonomisi bu dopingin etkisi ile 12-18 ay yeni bir canlanmaya yelken açmaya aday görünüyor.

Avrupa’da zaten işler yolunda. Küresel bir resesyonun ötelenmesi onların da işine gelir. Güç kazanıp bu zorlu parkura daha dayanıklı girme şansı yakalarlar.

Türkiye içinse tam bir piyango. Ekonomimiz 2015 – 2017 döneminde çok yıprandı. Erken zamanda yaşanabilecek bir resesyona hiç mi hiç hazır değiliz.

Resesyon sinyali oluşturan göstergelerimde daha erken bir bozulma emaresi görürsem sizlerle de paylaşacağım.

Güncel şartlar küresel bir durgunluk veya resesyonun en geç 2021 en erken 2019 yılının ikinci yarısı içinde yaşanacağına işaret ediyor.

2018 yılı ise olağan şartlarda güvenli parkur olmaya aday görünüyor.

Kuşkusuz finansal piyasalar olası bir resesyonu 6-9 ay önce fiyatlayacak, reel ekonomiler de bu zorlu parkurda önemli güçlükler ile karşı karşıya kalacaktır.

Ancak bugünden telaşa kapılmak zamansız bir evham olur.

Bu noktada bir gerçeğin altını çizmekte yarar var.

Resesyon = kriz değildir.

Ancak resesyon perdeleri krize elverişli buz kaplı yol gibidir.

Bu parkurlar ekonomi yönetiminde çok daha yüksek maharet gerektirir.

Kabuk bağlayan yaralar bu evrelerde su yüzüne çıkar.

Sekiz senedir korkarak yok yere enerjisini tüketenlere çelik yelek asıl o parkurda gereklidir.

PİYASALAR

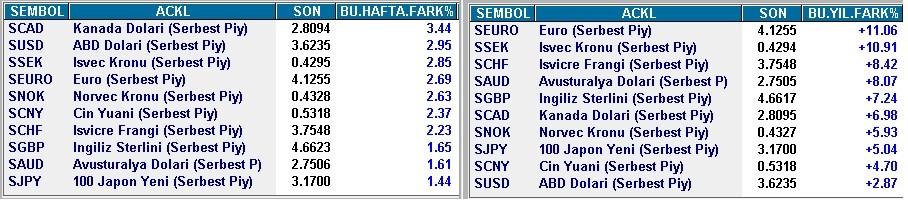

Döviz cenahı çok hareketli. Geçen hafta gerek Dolar’ın gerek Euro’nun dünya genelinde yükselmesini gerektirecek çok sayıda haber & veri akışı ile karşılaştık.

ABD ekonomisi üç ay süren bir irtifa kaybını takiben Haziran verileri ile yeni bir canlanmaya bayrak açmış görünüyor.

Avrupa Draghi’nin ekonomiye verilen desteği bir süre sonra keseceğiz sinyalini takiben borç stoku yüksek ülke faizlerinde olağan dışı bir sıçrama olmayışından cesaret bularak şahin açıklamaları sürdürüyor.

Evet borç stoku yüksek İtalya, Porekiz gibi ülkelere has bir faiz tırmanışı yok. Ancak Draghi’nin sinyalini takiben dünya genelinde faizler 40 baz puan kadar yükseliş kaydetti.

Tahvil piyasalarında 20-25 baz puanlık ilave bir artış daha yaşandığı takdirde Avrupalı yetkililer görece daha dengeli belki güvercin mesajlara dönüş yapacak ve bir sıcak bir soğuk taktiği ile piyasaları bu sürece faizlerin sert yükselişi sürdürmesine neden olmaktan kaçınarak hazırlayacaklardır.

FİLİZLENEN FIRSATLAR

İşte bu geri vites tahvil faizlerindeki tırmanışın doğal bir sonucu olarak hızla değer kaybeden altın & gümüş ikilisine hayat öpücüğü olmaya aday.

Bu nedenle ons altında 1110 – 1170 $ bandının gümüş özelinde 13,50 – 14,75 $ aralığının tasarruf sahiplerinin ilgisini hak edeceği görüşündeyim.

Bir ay kadar önce % 10,30’a kadar gerileyen 10 yıllık Türk tahvilinde de dünyadaki akıma paralel olarak faizlerde yükseliş görüyoruz.

Geçen hafta 10Y bileşik faiz % 10,88 ‘e yükseldi.

Ben bu cephede tırmanışın % 11,50 civarına kadar sürebileceğini ancak bu fiyatlamanın kalıcı olmayacağını ve ikinci yarıyıl içinde Türkiye 10Y faiz oranının yeniden % 10,00 – 10,50 bandına gerileyebileceğini düşünüyorum.

10Y Türk tahvilinde siz aldıktan sonra faiz oranındaki her bir puanlık düşük anaparadan ek yüzde beş kadar getiri, tersi yani siz aldıktan sonra faiz oranında bir puanlık yükseliş olması ana paradan yüzde beş kadar zarara neden olur.

BORSA İSTANBUL

Geçen haftanın ilk yarısında yükselişi sürdüren Borsa İstanbul son iki işlem gününde rotayı aşağı çevirdi ve haftayı yüzde 0,35 kadar kayıp ile tamamladı.

Ağırlık ile döviz cephesindeki hararetten kaynaklanan bu geri çekilme bu hafta yerini daha ılımlı bir seyre bırakabilir. Gelişen ülke paraları nefes alabilir.

Endekste 101.250 – 101.500 bandında güçlü direnç 99.000 seviyesinde yakın 96.500 puan civarında en azından ilk denemede aşağı geçilmesi kolay olmayan desteğe sahip olan BIST 100 endeksinin var olan lokal & global şartlarda heyecan verici fiyatlar içermediği yönündeki görüşümü koruyor.

Şirket bazında bazı ilgi çekici seçenekler var olsa da borsaya ayrılabilecek kapitalin tamamı ile hisse senedine yönelmenin yeterince güvenli görünmediğini düşünmeye devam ediyorum.

YA BORSA HEYECAN VERİCİ FİYATLARA GERİLEMEZSE ?

Pusula 16 senedir öncelik fiyatları olmak üzere çekici şartlara sahip olduğunu düşündüğüm finansal seçeneklere dikkat çektiğim ve elden geldiğinde de bunu yedi mahalle başına toplanmadan başka bir deyişle fiyatlar alıp başını gitmeden gerçekleştirmeye çalıştığım bir yazı serisidir.

Altın borsa gümüş tahvil döviz fark etmiyor benim için.

70.000 endekste hisse senedi fiyatları aşırı ucuzdu 85.000 puanda da çok ucuz.

Ancak 100.000 puan sadece ucuz fiyatlar içeriyor ve ben bunu heyecan verici bulmuyorum.

Bak düşmüyor hala değişmedi mi görüşün diyenler oluyor. Bu durum gençler için fikir değiştirme nedeni olabilir belki ama ben 48 yaşına girdim.

Bakış açımın değişmesi için ya fiyatların ya da temel dinamiklerin farklılaşması gerekir.

Eski okurlar bilir yemediğim küfür uğramadığım hakaret kalmamasına rağmen nasıl 2016 ikinci yarısı boyunca endeks 75.000 etrafında dalgalanırken her yazıda hisse senedi yatırımını teşvik edici duruşumu koruduysam günümüz şartlarında 100.000 endekste de fren nosyonunu bırakmayacağım.

Hem fena mı nöbetçi iyimser yaftasından da kurtuluyorum. Haftaya buluşmak dileği ile...

PARANIN YOLU - Günlük Değerlendirmeler

Hafta içi her gün saat 08:45’de Kanal B‘de ve Paranın Yolu adlı video yorum ile http://bigpara.hurriyet.com.tr ‘da piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:30’da yine BIGPARA ‘da yayınlanan köşe yazım Pusula ile okurlara aktarıyor, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz. http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN