İyi kötü çirkin

.jpg)

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

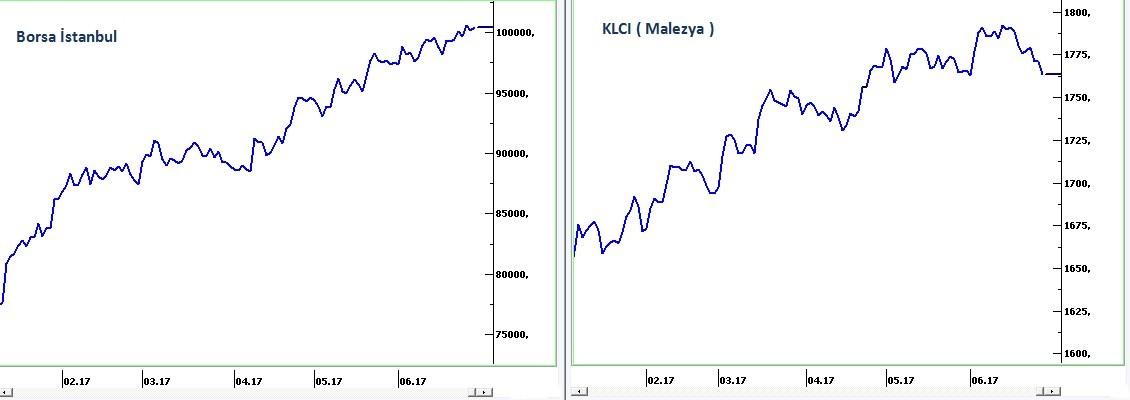

Haziran getirisi % 3 olan BIST bu perdede dünya borsaları içinde de en iyi getirilerden birine imza attı.

Avrupa geneli için de geçerli olan bu görünüm sadece Euro’nun değer kazanmasından ve Avrupa borsalarının bu nedenle dolar bazında göreli pahalı hale gelmesinden kaynaklanmıyor.

ABD cephesi de nane molla. Gelişen ülke borsaları ise artan petrol fiyatlarının motivasyonu ile bu perdede pozitif seyrettiler.

Gelişmiş ülke endekslerindeki eğilim bana geciken düzeltmenin ECB bahanesi ile başlamış olabileceğini düşündürüyor.

Ya Borsa İstanbul ? Gelişmiş ülkelerdeki bu akım gelişenleri de içine alarak yayılırsa bu dalgaların bizim sulara da vurması ihtimali yüksek.

İYİ OLAN NE VAR ?

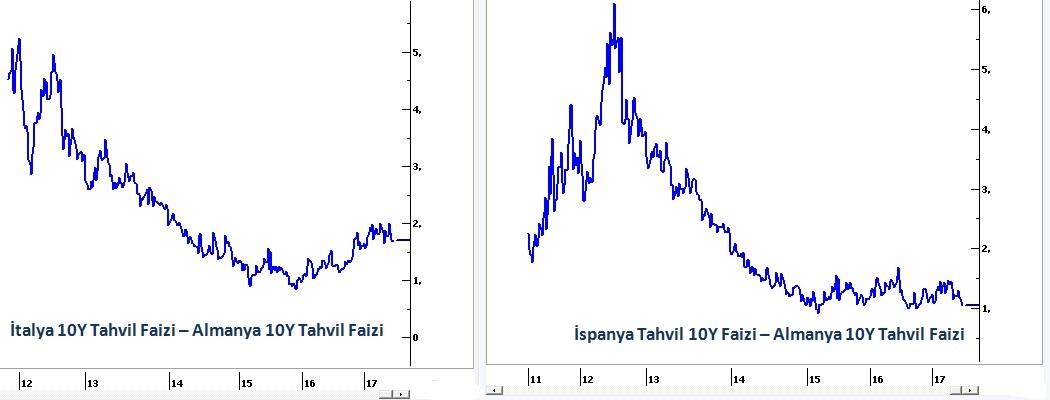

Gerek dünya adına gerek Türkiye özelinde en çok korkmamız gereken şey Avrupa’nın tuz buz olması. 2011-2012 perdesinde eski kıta çok zorlandı. Borç kardeşleri İtalya-İspanya başta olmak üzere Porekiz, İrlanda, Belçika gibi ülkelerde tahvil faizleri fahiş düzeylere yükselmişti.

Sonra Avrupa Merkez Bankası devreye girdi ve tahvil alımı yaparak faizlerin hızla borçları çevirmeye imkan verecek düzeye gerilemesini sağladı.

Müthiş bir ilaçtı uygulanan ve doğal olarak sonuç verdi.

Senelik borçlanma maliyetleri beş sene önce % 6-7’lere tırmanan İspanya – İtalya artık % 1,5 - % 2 faiz ödeyerek borçlarını çevirebiliyor.

Çok merak edilen ve büyük de önem taşıyan şey bu ilaç kesildiğinde ne olacağı.

Draghi geçen hafta desteğin bir süre sonra kesileceğini açıkladı. Geride kalan dört işlem gününde Avrupa genelinde tahvil faizleri 0,20 puan kadar yukarı attı. Bu son derece normal.

Korkulan Almanya’da 0,1 puan yükselirken İtalya- İspanya’da 0,5 puan kadar sıçraması ve bunun bir trende dönüşmesiydi.

Bu gerçekleşmedi. Almanya’da faiz ne kadar yükseldiyse borç stoku ülkelerde de o kadar yükseldi.

Avrupa ilaçsız ayakta durmak konusunda önemli bir stres testine son derece başarılı bir başlangıç yaptı.

KÖTÜ OLAN NE VAR ?

Geçen hafta da değindiğim konuya önemine istinaden biraz daha açarak devam edeceğim.

ABD ekonomisi dünya için lokomotif. Her moda önce İstanbul’a gelir sonra Türkiye’ye yayılır kuralının bir benzeri dünya ekonomisi ve ABD için de geçerli.

Sekiz senedir küçük molalar içerse de ABD ekonomisi büyüyor. İşsizlik azalıyor ve bu akım tüm dünyayı pozitif etkiliyor.

Hani bize demeyin. Dünya bu kadar pozitif bir iklim içinde olmasa Türkiye çok büyük güçlükler içeren 2013 – 2017 parkurunu bu kadar ucuz atlatamazdı.

ABD ekonomisi dört aydır ılımlı bir irtifa kaybı yaşıyor ve konjonktürel olarak kalıcı bir durgunluğun çok uzağında değil.

Sekiz sene büyüyen ABD ekonomisi 2018 yılından itibaren bir durgunluğa ( belki daralmaya ) girerse emin olun kimse hey ne oluyor diyemez.

Ancak kırılganlığı üzerinden atmaya çalışan Türkiye ekonomisi için de koltuk değnekleri ile vedalaşmaya çalışan Avrupa için de bu büyük talihsizlik olur.

Haftanın son iki gününde ABD ekonomisinin MR sonuçları açıklanacak. Temmuz ortasında da Trump’ın vergi indirimlerinin ön şartı gördüğü sağlık yasasının senatoda oylaması planlanıyor.

Benim halen baz senaryom Trump’ın yumuşatarak da olsa vergi indirimlerini gerçekleştirip kamu harcamalarını da arttırarak ABD ekonomisinde büyümeyi tetikleyeceği yönünde.

Ama ya bu gerçekleşmez ve ABD ekonomisi resesyona yönelirse ?

Olasılığını düşük bulduğum bu riskin gerçekleşmesi şüpheniz olmasın piyasalar adına da ekonomik aktivite adına da hiç hayırlı olmaz.

Dünya ekonomisi adına önümüzdeki 12-18 ay düzeltmeden çok öte riskler içeren bir hal alır.

ÇİRKİN OLAN NE VAR ?

Fiyatlar. Yedi ay öncesine kıyasla borsa endeksleri yüzde otuz kadar yukarıda. BIST’de bu oran Aralık başına kıyasla yüzde kırk.

Gelişmiş ülke borsalarında başlayan satıcılı seyir öyle birkaç haftada her şeyin tozpembeye döneceği bir resim de vermiyor doğrusu bana.

Ara ara tepkiler olacaktır. Bunu bu hafta da yaşayabiliriz. Borsa İstanbul’da yeni haftaya ılımlı pozitif başlayabilir. Ancak önümüzdeki 8-10 hafta ana akımın negatif yönde gelişmesi bence önemli bir risk olarak varlığını koruyor.

ALTIN & GÜMÜŞ ÖZEL

Ons 2008 yılında 700 $ 2011 yılında 1920 $ ‘dı. Şimdi bu iki değerin hemen hemen ortasında 1240 $’a yakın seyrediyor.

Bu iki aşırı ucu yok sayar son dört senedir altın cephesinde neler oluyor dersek en düşük 1043 en yüksek 1375 $ test edildi.

Resme buradan bakarsak aşağı yönlü marjın daha fazla olduğu düşünülebilir. Çünkü güncel fiyat en düşüğün yaklaşık 200 $ üzerinde en yükseğin 150 $ kadar aşağısında.

Ancak ben bu bakış açısının yanıltıcı olacağı görüşündeyim. Altın Aralık 2015’de FED ilk faiz artırımını gerçekleştirmeden hemen önce 1043 $ seviyesini test etmişti.

O dönem piyasa aktörlerinde bir FED paranoyası vardı. ABD Merkez Bankası faiz artırımlarını başlatınca her şey çok kötü olacak dolar rekor üzerine rekor kıracak sanılıyordu.

Bu devir geride kaldı. Gereken dersler alındı.

Dolar üçüncü çeyrek içinde ölçülü bir yükselişe imza atabilir. Altında da değer kaybı devam edebilir.Baz senaryom halen bu yönde.

Ancak bu süreç içinde altının yeniden 1043 $ ‘ı test etmesi zor.

Olası geri çekilmenin 1170 $ civarına ( belki 1100 $ ) kadar sürebileceğini ve bu iskontonun altın cephesi adına çekici bir alım fırsatı olabileceğini düşünüyorum.

Çünkü önümüzdeki 12-18 aylık perdede altın 1296 $ zirvesini de aşarak 1400-1450 bandına yükselme potansiyeli taşıyor.

Benzer hatta daha cazip bir durum gümüş için geçerli. 2008 yılında 9 $ olan gümüş 2011 yılında 50 $ sınırına ulaşmıştı. Şimdi 16,6 $’dan işlem görüyor.

Önümüzdeki birkaç hafta ( belki ay ) içinde gümüş 15 $ ( belki 13,5 $ ) seviyesini test ederek 12-18 ay içinde bir yıl önce test ettiği 21 $ seviyesine seyahat bileti ve dolar bazında yüzde kırk getiri fırsatı sunabilir. Haftaya buluşmak dileği ile ..

PARANIN YOLU - Günlük Değerlendirmeler

Hafta içi her gün saat 08:45’de Kanal B‘de ve Paranın Yolu adlı video yorum ile http://bigpara.hurriyet.com.tr ‘da piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:30’da yine BIGPARA ‘da yayınlanan köşe yazım Pusula ile okurlara aktarıyor, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz. http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN