Türkiye’de faizin matematiği...

- Enver ERKAN

- GCM Menkul Kıymetler Araştırma Uzmanı

- enver.erkan@kapitalfx.com

Piyasa oyuncularının Türkiye için 2016 yılsonu enflasyon tahmin medyanı %8 seviyesindedir. Aynı şekilde 2017 yılı için de %7,8 enflasyon öngörülmektedir. Bu durumda faizin yüzde 8 seviyesi aşağısında dengelenmesinin risk oluşturacağını ve kırılganlığı artırabileceğini düşünüyoruz. Bu söz konusu beklentilerin yeni datalarla beraber revizyona uğrama olasılıkları da vardır. Rasyonel olan; nominal faiz ile enflasyon arasında; faizin lehine olan bir marj bırakmaktır. Bu da ya enflasyonun gerilemesiyle, ya da faizi enflasyon oranıyla uyumlu şekilde belirlemeyle olabilir. Reel faiz önemli; çünkü negatif reel faiz olursa negatif ayrışma katsayısı da artar.

Bir diğer gösterge Türkiye’nin 10 yıllık Eurobond faizi ile ABD 10 yıllık tahvil faizleri arasındaki spread karşılaştırması olacaktır. Türkiye’nin 2026 vadeli Eurobond faizi %4,56’da, ABD 10 yıllık tahvilinin getirisi ise %1,81 düzeyinde. Bu makas açılıyorsa ve ABD faizlerinde çok ciddi bir oynama yoksa, bu durum Türkiye’nin risk primindeki değişimden kaynaklanıyor demektir. Bir başka deyişle Türkiye’de risk primi artıyordur. 2016 yılında bu spread muhafaza edilmiş, yani spread tarafında çok ciddi bir açılma veya daralma yok. Şu anki durumu da şöyle ele alalım: Türk faizleri ve ABD faizleri arasındaki spread bir süredir istikrarlı, belli bir bant muhafaza ediliyor. Bu bant da yaklaşık olarak 1,5 yıllık bir süredir belli bir istikrarı koruyor. Bu sürede de USDTRY’de yukarı trend hakim.

Merkez Bankası faiz indirmedi, eğer faiz indirseydi bu bahsettiğimiz spread hızlı bir şekilde açılacak ve USDTRY’de de yukarı hareket hızlı bir şekilde devam edecekti. Merkez’i geri adım attıran durum bu, USDTRY’nin 3,10 üzerinde kalarak 3,40 – 3,50 gibi seviyelere gitmesi rahatsız edici. 3,50’nin üzerinde iflaslar başlayabilir. Şu anki seviyeler ise yüksek oranda firmalar hedge pozisyonlarını aldıkları için kabul edilebilir. Hatta ihracatçı memnun bile. En azından kur artık 3 üzerine yerleşti diyebiliriz. Eğer Merkez Bankası faiz indirmeye devam ederse, teknik yaklaşım USDTRY’nin hareket aralığını geniş vadede belirttiğimiz seviyelere kadar uzatıyor, hatta 2 yıl içinde 1 USD, 4 TRY de olabilir. Faizde mevcut seviyelerin altı tehlikedir.

Grafik 1: TR 10 yıllık tahvil faizi (TRY ve USD), ABD 10 yıllık tahvil faizi ve USDTRY karşılaştırması (Kaynak: Bloomberg, KapitalFX Araştırma)

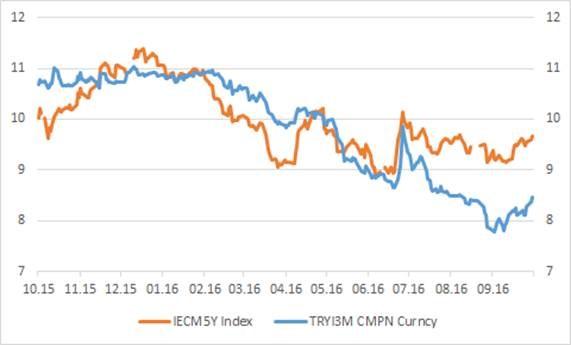

Normal olarak adlandırılabilecek piyasa koşullarında; beklenen uzun vadeli faizlerin, kısa vadeli faizlerden yüksek olmasıdır. Zira bizim getiri eğrimizde de bu mevcut. Ancak istenilen, faizler arasında makul bir farkın olması ve bu farkın korunmasıdır. Farkın azalması ya da artması, finans lugatındaki değimiyle makasın açılması ya da daralması, ekonominin gidişatıyla ilgili beklentilerin değişim gösterdiği anlamına gelmektedir. Başarısız darbe girişiminin olduğu 15 Temmuz'dan, TCMB'nin faizleri sabit tutma kararı aldığı 20 Ekim'e kadar 3 aylık ve 5 yıllık getirilerin aralarındaki farkın açıldığını gözlemliyoruz. Eş zaman aralıklarında 2 ve 10 yıllık tahvil faizlerinde de benzer bir seyir gözlemliyoruz. Bunu da; bu duruma neden olan görüşün ileriki dönemlerde de süreceği algısının korunması olarak adlandırabiliriz. Makasın açılması şu manaya gelmektedir; ileriki vadede enflasyonun artış göstermesi bekleniyor. Enflasyondaki artış, reel getirinin azalmasına neden olan bir etmendir. Haliyle daha uzun vadede yatırımcı, reel getirisini korumak için daha yüksek faiz talep edecektir. 20 Ekim'den bu yana aradaki farkın sabit seyretmesi; enflasyonun giderek artacağı algısının yerini, enflasyonun belli bir seviyede kalacağı beklentisine bıraktığını söylemek mümkün.

Grafik 2: Türkiye 3 aylık piyasa faizi vs. 5 yıllık tahvil faizi (Kaynak: Bloomberg, KapitalFX Araştırma)

Grafik 3: Türkiye 2 yıllık tahvil faizi vs. 10 yıllık tahvil faizi (Kaynak: Bloomberg, KapitalFX Araştırma)

- BIST

- DOLAR

- EURO

- ALTIN